百度困局,单季巨亏112亿,AI增长50%也填不满的“天坑”?

导语:百度AI填不上的,是搜索塌陷的坑。

百度,仍然在转型之路上蹒跚而行。

近日,百度发布2025年第三季度财报。本季度财报,百度首次单独披露了AI业务收入,AI总收入达到约100亿元,同比增长50%,特别亮眼的是AI原生营销服务收入同比增长262%达28亿元。

与之相反,百度核心在线营销收入为153亿元,同比减少18%,已经连续6个季度下滑。

一升一降,终究是后者占了上风。

财报显示,百度2025年第三季度总营收312亿元,同比下降7%,归属百度的净利润为亏损112.32亿元,经调整EBITDA为44亿元。

但AI业务的增长并未填平核心在线营销业务下滑的坑。

总体来看,百度当下的处境仍然是:AI业务虽然增长很快,但还是填不上基本盘下滑的坑。

从近期宣传口径来看,百度很急切地想讲出AI新故事,百度在百科上对自身的简介已经变成了“拥有强大互联网基础的领先AI公司”。

AI在当下确实是资本的宠儿,在越来越拥挤的赛道上,百度是否能涅槃重生?

一、从搜索的“红海”到AI的“红海”

百度的转型动作上,其实可以看到谷歌的影子,后者已经从原来的广告公司大踏步向着全栈AI巨头迈进。

不同之处在于,谷歌没有基本盘崩塌的危机,其2025年第三季度的广告业务由去年的658.54亿美元增长至741.82亿美元,同比增长13%。

相比之下,百度的转型则多了几分基本盘被动摇后的无奈。

这种处境的反差,源于搜索体验上的差距。谷歌的广告虽然也不少,但推广和自然信息排名分得很清楚,广告的存在并不会明显拖慢用户获取信息的效率。

而百度的竞价排名则使得广告与有效信息混淆,用户搜索关键词前几条可能全是广告,信息难度筛选难度越来越大。以至于有网友调侃道:“百度一下,你就知道,知道了也解决不了”。

也因为相对较差的搜索体验,百度的流量逐步被夸克、抖音、小红书、微信等蚕食。

比如腾讯2025年第三季度财报显示,腾讯广告收入增长21%至362.4亿,财报中特别提到了微信搜一搜贡献很大。

而百度的应对,似乎不是要优化体验,挽回颓势,而是改弦更张,押注AI。

打不过就转型,思路可能没错。但百度寄予厚望的新赛道一样是对手林立,竞争激烈。

比如大模型领域有deepseek、豆包、Kimi、腾讯元宝等竞争对手,阿里巴巴近期正式宣布推出面向C端的千问APP,公测上线次日便冲入苹果应用商店免费应用总榜第5名。

相比之下,百度的文小言虽然诞生较早,但从口碑到用户数量似乎都没有明显领先于竞品。

Questmobile数据显示,百度文小言在原生AI App月活用户排行榜上只能名列第九。

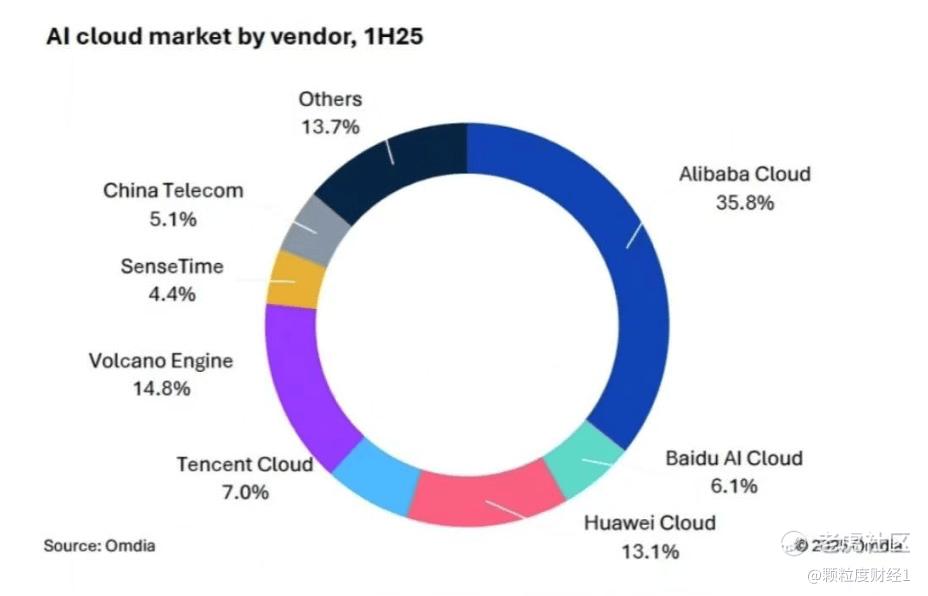

而在AI云领域,根据Omdia的统计口径,中国AI云市场排名前三的分别是阿里云(35.8%)、火山引擎(14.8%)、**云(13.1%),百度智能云仅以6.1%排名第五。

百度的优势或许在于百度智能云是全球少数拥有“芯片-框架-模型-应用”四层全栈AI能力的云服务商,自研昆仑芯片、飞桨深度学习框架、文心大模型,形成技术闭环。

不过全栈自研也意味着高企的研发成本,财报会上,百度首席财务官何俊杰进一步披露,自文心大模型推出以来,百度已向人工智能领域累计投入超过1000亿元,超过百度总市值的三分之一。

天眼查APP显示,截至2025年11月18日,百度集团总市值为3063.69亿港元。

以百度AI当下的收入规模,回本的时间可能还很遥远。

同样的事情也发生在萝卜快跑身上。

作为中国最早进军Robotaxi领域的公司之一,百度一直将萝卜快跑当作自身的金字招牌。

财报显示,萝卜快跑三季度全球出行服务次数达310万,同比增长212%,相较二季度的148%增速持续加速;10月,萝卜快跑每周全无人单量超25万;截至11月,累计全球出行服务次数超1700万。

数据看着很亮眼,但回到现实来看,累计1700万次出行服务,假设每次服务收入20元人民币,累计总收入只有3.4亿。

相比于天价的自动驾驶研发费用,这个收入规模可能远远不够。

李彦宏此前曾表示,当服务订单迈过5000万订单大关时,Robotaxi的成本将降低八成,将低于普通快车的服务均价,也有机会实现常态化盈利。

目前来看,想要达到这个规模仍有挑战。

2024年7月,“萝卜快跑”扩大运营范围、加速商业化落地的事件曾引发网约车司机的抵制,一场关于机器与人类争夺工作的讨论开始发酵和蔓延。

只要这种质疑和讨论仍有土壤,相关政策就会始终保持谨慎,Robotaxi的扩张也会因此受限。

此外,AI和自动驾驶技术都还处在快速迭代时期,技术上的先发优势随时可能被新的突破所取代。

deepseek横空出世以后,百度仓促地将文心一言由闭源转为开源。而自动驾驶领域发展多年的激光雷达方案也隐隐有要被纯视觉方案取代的迹象。

今年7月,有媒体报道称,李彦宏在百度高管会上发言称“(Robotaxi)要切换到纯视觉路线才有机会”。

有一句俗语叫:领先一步是先驱,领先两步是先烈。

谁也不知道AI领域未来会不会再出现下一个deepseek时刻,前沿技术探索唯一可以确定的就是其不确定性,一旦发生突变,过去的投入可能都会化为无用的沉没成本。

总之,无论是AI还是Robotaxi,百度的成绩都是技术值得称道,但盈利有限。

二、跑不动的百度,等着起飞?

客观上讲,百度的AI业务做得其实不差。

QuestMobile报告显示,今年8月,百度AI搜索月活用户高达3.65亿,稳居国内AI搜索行业第一。

萝卜快跑的安全性也得到充分验证,平均每行驶1014万公里才会出现一次气囊弹出事故。安全性高于人类驾驶员,也高于谷歌Waymo。

之所以迟迟未能盈利,更多是行业本身的问题。

OpenAI今年上半年营收43亿美元,亏损达到135亿美元。

Robotaxi领域的知名代表文远知行和小马智行上半年分别净亏损9064万美元(约合人民币6.45亿元)与7.91亿元。

无论AI还是Robotaxi,都属于投资大、周期长、风险高的赛道。

之所以会有很多新玩家不断涌入,主要是因为这两个赛道受到资本的热捧。

OpenAI亏损135亿美元,估值却高达5000亿美元。

截至今年10月,Robotaxi虽然融资数量不多,但每笔融资金额都高达数十亿元。

说白了,AI和Robotaxi就像商场里的导购机器人,吸引投资和流量的价值可能大于其当前的实用价值。

或许也因此,我们看到布局AI和自动驾驶的巨头虽然不少,但真正把企业未来压在这两个赛道上的却并不多。

阿里巴巴在AI赛道上挥金如土,但永远不会放弃淘宝天猫的基本盘;马斯克虽然喊着要用Robotaxi和人形机器人改变世界,但他真正的底气还是特斯拉的销量。

百度对标的谷歌,虽然凭借谷歌云和gemini大模型在AI领域画上了浓墨重彩的一笔,但是其基本盘仍然是广告业务,贡献超过70%的营收。

所以百度向AI转型的思路虽然不能算错,但如果把宝全押在转型上,而对搜索业务基本盘破罐破摔,似乎过于冒险。

虽然萝卜快跑名气很大,AI赋能也令人惊艳,但百度最深入人心的品牌形象,还是搜索。

相比于转型,也许挽救基本盘对百度来说更为重要。就像古人说的“学而优则仕”一样,企业也应该先做好基本盘才能考虑开拓新战线。

苹果公司是在iphone大卖之后才重启芯片自研,小米宣布跨界造车的底气,是前一年智能手机出货量达到1.46亿台。

对百度而言也是一样,要先稳住基本盘,让传统业务跑起来,才能靠着AI和Robotaxi实现起飞。毕竟后两者都是烧钱的项目,想要持久地走下去,就离不开广告业务的支撑。

百度不能没有搜索,就像阿里不能没有淘宝、腾讯不能没有微信一样。

有媒体评论称百度搜索的没落是大势所趋,因为搜索的流量没有社交和短视频值钱,后者从曝光到留存、交易的链条越短,流量流失风险小,广告价值高。

这种观点不能说完全没有道理,但多少有些片面,不然如何解释谷歌的广告业务没有被亚马逊抢走?

百度之所以逐渐失去广告主的青睐,不是因为搜索的流量突然失去价值了,而是因为用户对百度的信任在降低。

从“百度假药门”到“魏则西事件”,从被央视曝光涉嫌论文造假产业链推广到引发全网热议的“谢广军女儿开盒事件”。

百度在这一件又一件负面新闻中,逐渐丧失了自身作为信息服务者的权威,用户寻找有效信息的难度越来越大,找到了也不敢相信。

信任是搜索工具的基石,百度之所以会被微信搜一搜、小红书、抖音等分流,还是因为自身的搜索体验下降太多。

所以对于百度而言,优化用户体验,重建信任或许才是关键。

李彦宏在接受采访时曾表示,自己进入搜索引擎这个领域比谷歌的创始人还要早,他发明的超链分析(奠定整个现代搜索引擎发展趋势和方向的基础发明之一)的专利也比谷歌更早。

所以我们相信,只要有这个意愿,百度不缺少在搜索体验上向谷歌看齐的能力。

免责声明:本文分析源自公开披露资料(财报、公告等),作者不保证信息来源的充分性或最新状态。股市有风险,本金可能亏损,投资决策需极度谨慎! 本文所有观点仅为作者评论,绝非买卖建议。投资者必须依据自身情况独立研究、审慎判断,风险自担。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。