继佳鑫国际、紫金黄金后,又一稀缺资源股赴港ipo

国内最大精铸用莫来石材料生产商携国资背景赴港上市,稀缺资源型企业引发市场关注。

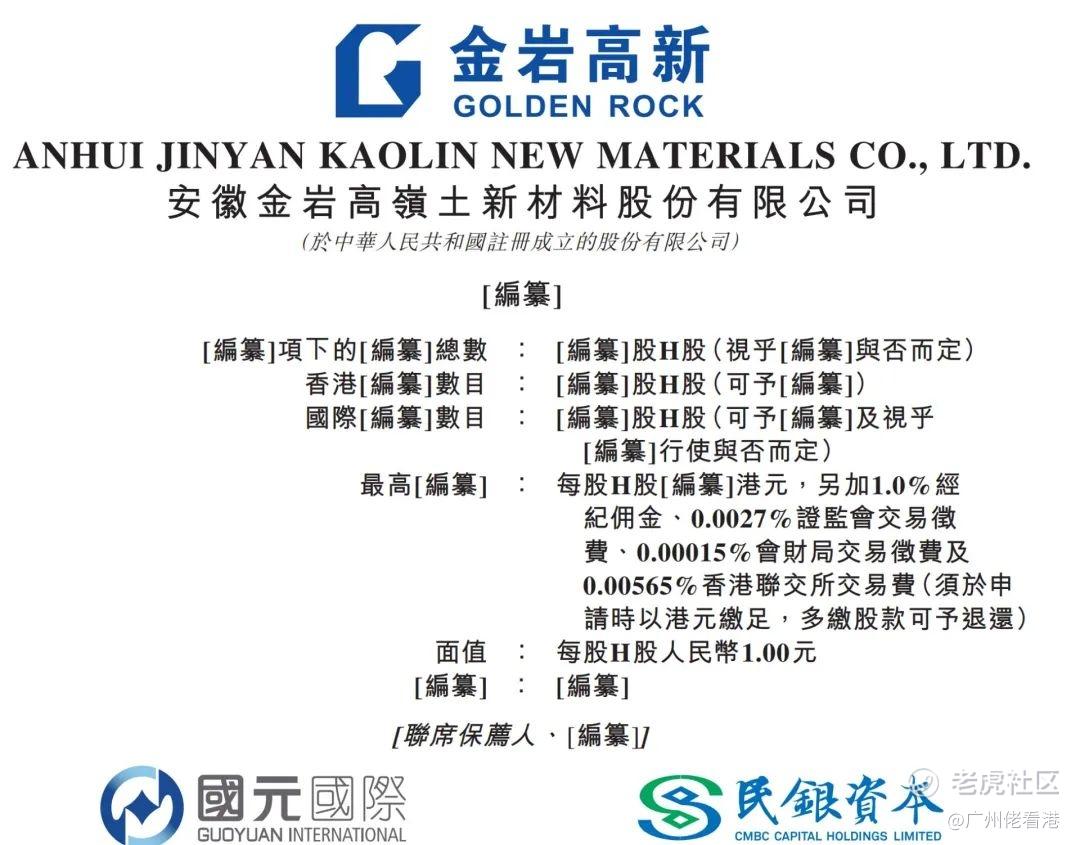

安徽金岩高岭土新材料股份有限公司(以下简称“金岩高岭新材”,股票代码:02693)今日(11月25日)起正式在香港公开招股。

作为安徽省国资委旗下企业,金岩高岭新材此次上市受到市场广泛关注。

公司此次计划发行2430万股H股,招股价定为每股7.30港元,每手500股,入场费约3686.82港元,预计12月3日正式挂牌交易。

01 国资背景

金岩高岭新材的上市承载着地方国资的战略布局。

公司控股股东为淮北矿业集团,而安徽省国资委通过直接及间接全资拥有的淮北矿业集团合计持有金岩高新60.13%的股份。

淮北市国资委则通过淮北交投持股39.87%。

若此次成功上市,金岩高岭新材将成为淮北矿业集团旗下继淮北矿业、华塑股份后的第三家上市公司,其国资背景不言而喻。

02 政策推力

地方国资委对金岩高岭新材的上市工作给予了高度重视。

根据淮北市国资委2025年第一季度重点工作情况报告,他们将“推进金岩高新上市”列为重点任务。

官方文件明确指出,他们通过“密切跟踪金岩高新上市全过程,严格落实领导包保和常态化调度‘双机制’”,全力解决企业上市过程中遇到的问题。

这种政策支持力度,彰显了金岩高岭新材的上市已被视为地方国资改革的重要一环。

03 资金储备

金岩高岭新材在招股前已引入四大基石投资者,为本次发行保驾护航。

这些基石投资者包括平煤香港、创力香港、金源香港及德高矿山,它们已同意按发售价认购总金额为7621.93万港元的发售股份。

以发行价区间计算,基石投资者认购金额已占本次发行规模的相当比例,显示出专业机构对公司的认可。

假设超额配股权未获行使,公司此次全球发售净筹资约1.243亿港元,将为企业未来发展提供充足资金保障。

04 财务表现

从业绩角度看,金岩高岭新材展现出稳健的盈利能力。

截至2022年、2023年及2024年12月31日止年度,公司收入分别为1.90亿元、2.05亿元和2.67亿元人民币,呈现持续增长趋势。

相应的净利润分别为2442.3万元、4361.7万元和5260.2万元人民币,净利润率稳步提升。

2025年前5个月,公司实现收入1.05亿元,净利润1803.2万元,延续了良好的增长势头。

05 行业地位

金岩高岭新材在细分市场中占据领先地位。

根据弗若斯特沙利文的数据,按2024年收入计,公司是中国最大的精铸用莫来石材料生产商,市场份额达19.1%。

同时,在中国煤系煅烧高岭土公司中,公司以5.4%的市场份额排名第五。

公司的产品主要用于精密铸造工艺中型壳制造的材料,是汽车、航空、医疗及通用器械等行业铸造高精度零部件不可或缺的材料,下游应用领域广泛。

06 招股方案

· 全球发售股份数目:2430万股H股(视超额配股权行使而定)

· 香港公开发售占比:10%

· 国际发售占比:90%

· 发售价:每股7.30港元

· 每手股数:500股

· 入场费:约3686.82港元

公司计划将募集资金的约70.8%用于莫来石基铝硅系材料深加工项目;约20.6%用于建立硅铝新材料工程技术研究中心;约0.6%用于偿还银行贷款;约8.0%用于营运资金。

07 优势风险

对于投资者而言,参与金岩高岭新材打新需关注以下几点:

优势因素:公司拥有国资背景和政策支持,业务具有稀缺性,且已引入知名基石投资者,这些都为发行提供了一定保障。

风险因素:公司存在单一产品依赖风险,核心产品精铸用莫来石材料占营收比例超过70%。

同时,公司唯一矿场剩余采矿年限约为16年,长期资源保障值得关注。

市场情绪:近期港股新股市场表现分化,但具有稀缺性的资源型企业仍受资金青睐。

总结

金岩高岭新材代表了一类典型的资源型国企——拥有稀缺矿产资源,背靠国资支持,资金充足,财务稳健。今年的资源股ipo格外耀眼,前有佳鑫和紫金黄金,近期有创新国际,均给投资者带来不错的收益。在新规方案B的加持下,小票的胜率更是神一般的存在,扣除基石后,流通盘比量化派还小的金岩,能否有更好的表现,相信市场会用真金白银做出最好的投票。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。