叙事切换的探讨

首先昨天很多朋友都说想玩那个央行行长cosplay游戏,我把它放在了网页里面,大家感兴趣可以点击最下面的阅读原文,应该就可以打开了。

但我想说明一下,首先这里面肯定有很多不合理的地方,但它主要用意就是介绍央行行长的艰难,因为这个游戏的背景,是我想向我太太证明央行行长是一个难做的工作,我设定了在任期里面一定会发生次贷危机和石油危机。然后最后的评分是根据最后两年的表现来的,所以在这样的情况下,大家能干到60分我觉得都很不错了。不用太强求。

其次每年年底展望第二年的时候,我觉得都有几个地方需要冷静一下,第一是趋势延续永远值得警惕,需要找到一些更底层的逻辑去判断趋势是否延续。第二是,总会有一些意料之外的事情。

比方说2021年之前那个中国高增长,美国低利率的叙事,比方说2024年十月份之前对中国股票的结构性看空。当然趋势也可以延续,例如2023年年底过早判断中国资产反转也会有问题。

比方说2022年10月份所有人可能都在说Fed Hike into recession,但2023年和之后最好的投资是NVDA,2024年大家说的是美国例外论,美元美债收益率走强,但2025年最亮眼的资产是黄金和中国市场。

没有人能有能力预测未来,我也一样,但我们至少可以用两个方法,来尝试减少上面这些错误。

- 区分结构性问题和周期性问题,周期性问题容易反转,但结构性问题不容易反转

- 始终寻找新的结构性机会,好的投资机会往往是超越周期,那么自然和宏观关系不大。

其中我觉得第二点是这两年我最大的收获,坦率说也很痛苦,就是其实我发现好的投资机会往往是和宏观相关但剥离的,太过于关注宏观,可能会错过很多结构性的机会。

这也是为什么我花了更多时间研究科技和地缘。这些领域的机会更有可能是结构性的机会。

最后我想稍微宣传一下,如果没有意外的话,在12月19号下午,我应该会和紫金,紫金天风以及天风的朋友们一起举行一下活动,展望一下明年一些商品和地缘的机会。这应该也会是四季度的金铜峰会,时间可能会从1点到5点,其中前面两个小时更多是我的分享,关于地缘,宏观和科技,而3点到5点大家收盘后可能会是金铜的会议,应该紫金,紫金天风和天风的朋友们都会参加。金,铜,包括锂我觉得都是此时的热点。

地点应该是在上海的紫金山大酒店的紫金厅,具体的会议安排还需要一些时间确定,但前面两个小时的活动因为是我自己的时间,我并不需要大家正式报名,如果想来参加就直接来就好,我会准备好炸鸡和可乐欢迎大家,我并不是特别喜欢那种特别严肃,然后需要交钱报名,然后台上大家西装革履的会议,我更希望大家是带着笑脸出现在这里,然后如果没有收获到知识,至少可以收获一些炸鸡。

过几天我会放一个的登记报名链接,因为我想知道大概要准备多少可乐和炸鸡。

言归正传,之前说过这两年,中国的结构性风险就是地产,美国的结构性机会就是AI,所以任何讨论都绕不开这两个。

一个比较搞笑的事情是,目前似乎有一个共识预期就是,2027年是这两个叙事可能反转的时候,地产可能在2027年见底,而AI需要在2027年找到新的叙事。

我们姑且不去讨论这个说法是不是正确,但有一点是毋庸置疑的,从数据上看

- 如果房地产延续过去3年的下行速度,到2028年房地产这个行业可能就没了,这显然是不现实的。新开工,竣工的增速下降可以讨论,但不可能长期为0

- 如果AI的Capex延续过去两年的60%增速,同时大企业保持过去两年的收入增速,到2027年,这些企业的自由现金流的90%要用于AI Capex。这显然也是小概率的。

所以叙事本身可以探讨,但这个叙事反转的底层逻辑我觉得是坚实的,就是从2021年开始的房地产下行周期,随着时间推移,终有下行结束的那一天。而2023年年初开始的美国AI Capex周期,随着时间推移,也终有上行结束的那一天。

这里的讨论会有两个分支,对应了前面说的结构性问题和结构性机会。其中第二点好理解,结构性机会说的是

- 例如如果中国地产下行结束之后,新经济能挑起大梁,哪些新经济,航空航天?核聚变?AI?还是新消费,亦或是需要部分回到之前的消费地产。

- 例如如果Capex结束之后,美国的AI在2026年能不能有一个很好的应用场景,如果有的话,那这个产业趋势就会延续下去,如果没有的话,那么美国也需要部分回到传统的,至少是非AI的经济里面。

上面这部分其实是最难也最值得讨论的地方,但不是我们今天的话题。我们今天的话题是叙事切换,所以更关注两个事情

- 切换是不是流畅的

- 这个叙事切换本身意味着什么

这个切换可以是不流畅的,以中国的地产为例子,昨天解释了,一线城市基本面更好但价格更高,四线城市价格已经回到了国际平均水平但基本面不好。租金依然无法覆盖按揭。库存依然超过均值水平10%左右,而空置率问题会延长问题的解决。

而北京的解决方法是结合了美国和日本的思路,同时在道德风险和市场风险中更关注道德风险。

- 日本和美国1989年的思路是政府少干预,接管破产机构,剥离坏账,打折出售,放任破产。但结果是恐慌情绪蔓延,信贷紧缩加剧,加深危机

- 日本2002年和GFC后期,快速转为资产负债表修复,政府注资和信用背书

中国在2021年危机开始的前半段更注重道德风险,时间换空间,没有救助。而在之后转为了收储,但范围和试点依然不够大。政策依然非常保留。

到今天还是那个看法,房地产经过了几年的下行之后,市场价格回到2017甚至更早的位置,未来要么2026年在逆风下出现下行然后拉回来,要么在顺风下逐渐企稳。但随着时间推移,尤其是到了2026H2之后,预期企稳的概率会加大。

这是中国叙事切换,流畅和不流畅的区别。美国同理

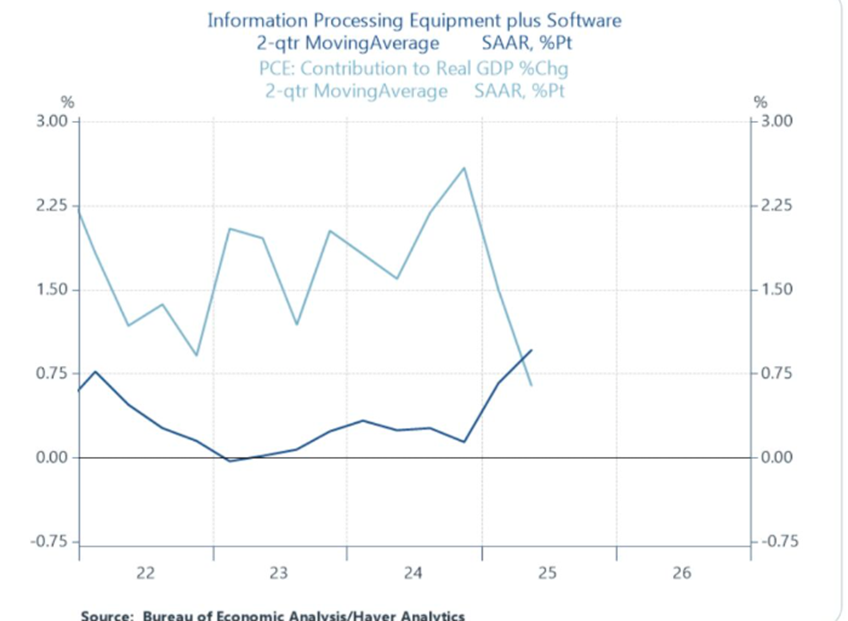

当信息处理设备+软件对GDP的贡献超过PCE的时候,这个情况大概率不是常态,美国的GDP依然需要依靠消费,这个很难在短期改变,目前的消费在高通胀下名义值不错,但实际值并不好,招人和裁员并不稳定。要说美国AI投资好没问题,要说他们整体经济好,一个简单的思考在于,美国今年AI Capex增加了60%,要是除了AI的经济也很好,美国今年经济为何要从去年的2.5%降低到今年的1.5%。

如果说中国叙事切换是否顺利,可能和通胀有关,美国叙事能否企稳,其实就和降息有关了。美国经济没有结构性的问题,不存在说降息之后居民不买房,或者降息减税去监管之后企业不愿意举债,它就是利率太高了。这不是说联储做错了什么,确实难做,一个这么大的Capex投下去,又不想要通胀的话,利率没法低。但结果就是今天这样,AI的Capex预期可能剧烈波动,但联储降息不行,降息后还需要传导时间,所以要么Ahead of Curve,要么就可能切换不顺利。所以也就是之前说的,当联储在这个时候给你说data dependent的时候,市场会倒吸一口凉气,因为且不说依靠的失业率和通胀数据有问题,假定明天市场对AI的预期改变,跌5%下来,这个Data要不要看?这是一个影响你GDP增量超过50%的Data,但可以在一个月之间变化。

所以如果联储鸽派一些,这个切换流畅一些的概率就更大。但最关键的是这个切换意味着什么。

很简单,其实中国和美国的失业率今年都走高了,而明年的中期选举,包括中国的民生压力,都需要去克制这个失业率。

中国的新经济对于通胀的拉动,对于失业率的压制作用,远不如地产或者传统经济。美国其实是类似的,如果AI的Capex可以和传统经济一样拉动就业,那美国的Hiring rate不至于依然在低位。

(这问题更深层次在于,这一次冷战,如果真的存在中美类似冷战这样的地缘冲突的话,人的作用可能远不如科技的作用。1945-1975年,人的作用依然被看重,所以工人的工资提高,实际收入不错。但最后美国人发现,英国人发现,撒切尔夫人解散了工会,里根搞自由主义减税,不需要普通人的贡献,冷战也打赢了。当然,这个说法政治不正确)

简而言之,如果美国的传统经济,尤其是周期性经济,在降息后稍微好一点,按照时间,从今年H2利率走低,到传统经济好起来。可能需要到明年的H2才能看到,3个季度的传导时间是需要的。而中国的地产我觉得拐点还没有出现,只能说随着时间推移,出现的概率在加大,但用通俗的话说,不知道是尖底还是圆底。

这也是上一篇文章里面,我觉得利率可能是先低后高的原因,因为中国的地产,美国的周期性行业,分别因为结构性问题,和周期性问题,被压制了超过3年,如果这两个领域因为结构性问题的缓解,和降息的发生带来的周期性问题反转。那么明年H2以及2027年的全球需求会变得更加正面。这是我脑海中想过很多次,但我没有写下来,所以昨天表述的时候很多朋友都在问利率走高的原因是什么。

这就是我觉得明年一个关注的点,有一定可能,在H2会有一个传统行业的叙事切换。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。