买买买!外资大药厂再次出手中国Biotech

今天一早,港股创新药企和铂医药发布公告,与阿斯利康基于3月21日的合作协议共同修订合作协议,共同发现和开发包括抗体偶联药物(ADC)和T细胞衔接器(TCE)在内的新一代生物疗法,这是阿斯利康与和铂医药的进一步深度绑定。

阿斯利康已经多次出手和铂医药了:

1)2022年Claudin18.2/CD3双抗的全球授权(2500万美元预付款+3.25亿美元里程碑+外加销售分成);

2)2024年5月一款临床前单抗项目的授权(1900万美元预付款+1000万美元近期里程碑+5.75亿美元里程碑+外加销售分成);

3)2025年3月21日两项临床前免疫学项目的授权许以及多个项目的选择权(1.75亿美元首付款、近期里程碑付款及选择权行权费,最高达44亿美元的里程碑付款以及销售分成)。同时,阿斯利康以1.05亿美元认购和铂医药9.15%的新发行股份,当天收盘价溢价37.2%。

今天的重新修订的合作协议将合作范围扩大到抗体偶联药物(ADC)和T细胞衔接器(TCE),必然是基于对和铂研发平台的高度认可,和铂医药也表示将有资格获得选择权费、开发与商业里程碑付款,以及未来的销售分成。

作为阿斯利康明确加码的技术,和铂医药全人源HBICE®双抗技术及HarbourMice®平台立了大功。

和铂基于此平台研发出来的T细胞衔接器(TCE)已经卖了三笔BD交易:

1)2022年4月与阿斯利康达成的超过3.5亿美元的Claudin18.2/CD3双抗;2)2024年12月与Candid达成的3.2亿美元的T细胞连接器的研究合作及授权协议;3)2025年6月,用于治疗自身免疫疾病的BCMA/CD3双特异性HBM7020将海外权益卖给了大冢制药,获得4700万美元首付款及近期付款+6.23亿潜在里程碑付款(合计约48亿人民币),以及未来的销售分成。

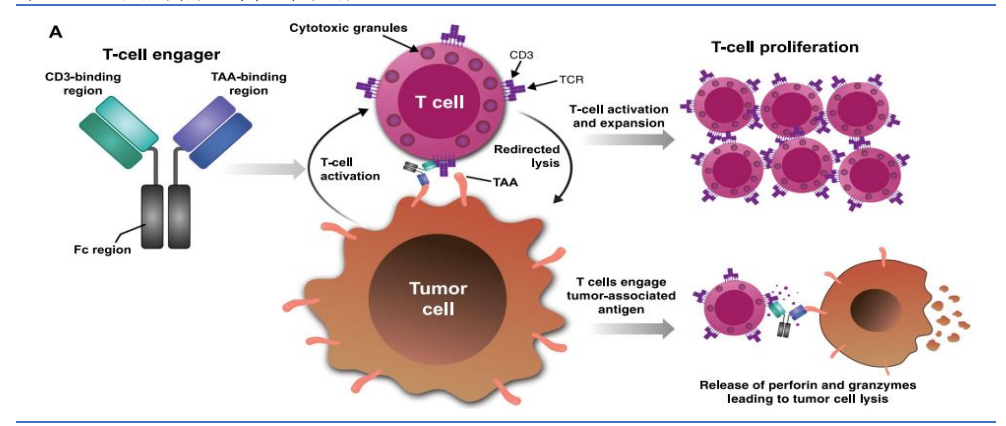

T细胞衔接器(TCE)优势很明显,它是一种特殊双抗,一端连接TAA(肿瘤相关抗原)定位肿瘤细胞,另一端连接T细胞的CD3表位,激活T细胞并杀死肿瘤细胞。

技术优势上,相比ADC用细胞毒素杀伤肿瘤,TCE双抗本质是激活T细胞的免疫疗法,对靶点表达量要求更低;

TCE相比于CAR-T疗法也有三大优势:

1)制备成本更低,属于“现货型”药物,无需个体化制备;

2)安全性更好,因子风暴(CRS)的发生率更低,同时神经毒性极低;

3)给药便捷性好,静脉/皮下注射,而不需要预处理、输注。

从疗效上,TCE技术有望实现CAR-T级别的肿瘤清除,能够将适应症从肿瘤扩展到自免疾病,并以低成本、即用型以实现普惠性免疫治疗。

从结果上看,TCE也成为了继ADC、双抗之后的一个热门BD出海方向。除了和铂之外,TCE产品BD出海是络绎不绝,2024年下半年至今BD出海总金额高达40亿美元。

~~~

1、诺和诺德盘前暴跌10%

原因在于司美格鲁肽治疗阿尔茨海默症的两项三期临床研究没有达到延缓疾病进展的主要终点,市值跌去了200亿美元。

司美格鲁肽在扩适应症上势如破竹,从最初的糖尿病到肥胖,再到OSA、CKD肾病、心衰、MASH肝病,不断实现临床突破。可惜阿尔茨海默症做了五年还是失败了。

在阿尔茨海默症上,各大药企都砸重金投入,但目前还没有特效药问世。肿瘤药、心脑血管的药让人均寿命活得更久,阿尔茨海默症的药物让大家活的质量更高。

2、礼来突破万亿美元市值

礼来是首家突破万亿美元市值的药企,再一次突破了创新药企估值的天花板。其中,居功至伟的当属礼来的GLP-1双靶点药物替尔泊肽,糖尿病版本Mounjaro加上肥胖版本Zepbound在2025年第二季度以85.80亿美元销售额历史性反超司美格鲁肽的80.34亿美元,第三季度替尔泊肽销售额达到了101亿美元,全年有望突破350亿美元。

在代谢赛道上,礼来预计今年口服药Orforglipron将获批,减肥效果最强的GLP-1受体激动剂Retatrutide(三靶点)今年也将出3期临床试验结果,产能上也砸了200亿美元建厂解决断货问题。

按当前的数据,礼来已经拿下GLP-1RA减肥药57%的市场份额,诺和诺德只剩43%。诺和诺德必然是慌了阵脚,不惜违背收购伦理去截胡辉瑞对减肥药企Metsera的并购,还以失败告终。

~~~

P.S.今天就先到这,顺手添加公众号星标关注就能第一时间看到我的更新了!

文章原文

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。