金岩高岭新材,b10机制下很热的小票!——(02693.HK)2025年11月新股分析

保荐人:国元融资(香港)有限公司 民银资本有限公司

招股价格:7.30港元一口价

集资额:1.77亿港元

总市值:7.10亿港元

h股市值:1.77亿港元

每手股数 500股

入场费 3686.82港元

招股日期 2025年11月25日—2025年11月28日

暗盘时间:2025年12月02日

上市日期 2025年12月03日(星期三)

招股总数 2430.00万股H股

国际配售 2187.00万股H股,约占 90.00%

公开发售 243.00万股H股,约占10.00%

分配机制 机制B

计息天数:3天

稳价人 国元证券经纪(香港)有限公司

发行比例 25.00%

市盈率 12.65

公司简介:

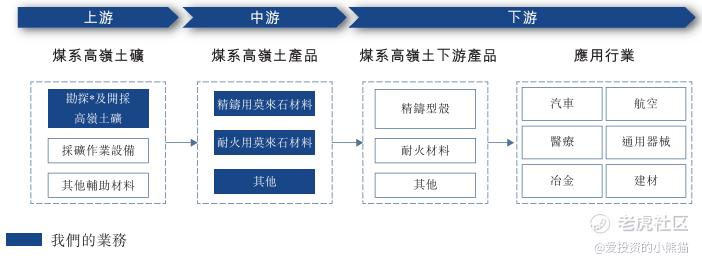

金岩高岭新材在中国专营煤系高岭土,拥有横跨从采矿、研发、加工到生产、销售的全价值链的整合能力。根据弗若斯特沙利文提供的数据,按2024年中国煤系煅烧高岭土公司的收入计算,公司以5.4%的市场份额排名第五。作为中国煅烧高岭土产品的主要生产商,公司的业务以丰富且优质的煤系高岭土矿产资源为依托。公司的产品主要包括精铸用莫来石材料和耐火用莫来石材料,这些产品是精铸型壳和耐火材料的重要材料。公司也销售生焦生粉,客户可进一步加工。

根据弗若斯特沙利文提供的数据,按2024年的收入计算,公司是中国最大的精铸用莫来石材料生产商,市场份额为19.1%。

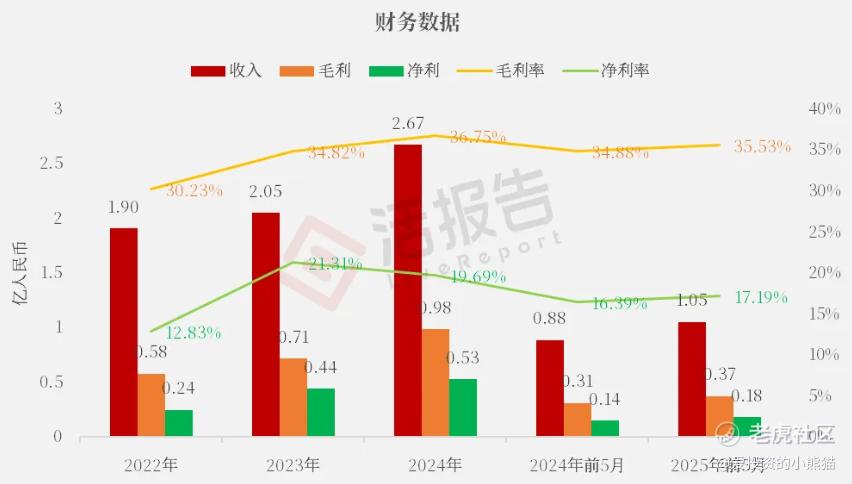

截至2024年12月31日止3个年度、2024及2025年前5个月:

金岩高岭新材收入分别约为人民币1.90亿元、2.05亿元、2.67亿元、0.88亿元及1.05亿元,2025年前5月同比增长率为18.81%;

毛利分别约为人民币0.58亿元、0.71亿元、0.98亿元、0.31亿元及0.37亿元,2025年前5月同比增长率为21.03%;

净利分别约为人民币0.24亿元、0.44亿元、0.53亿元、0.14亿元及0.18亿元,2025年前5月同比增长率为24.62%;

毛利率分别约为30.23%、34.82%、36.75%、34.88%及35.53%;

净利率分别约为12.83%、21.31%、19.69%、16.39%及17.19%。

来源:LiveReport大数据

截至2025年5月31日,公司经营活动现金流为人民币0.28亿元,账上现金0.62亿元。

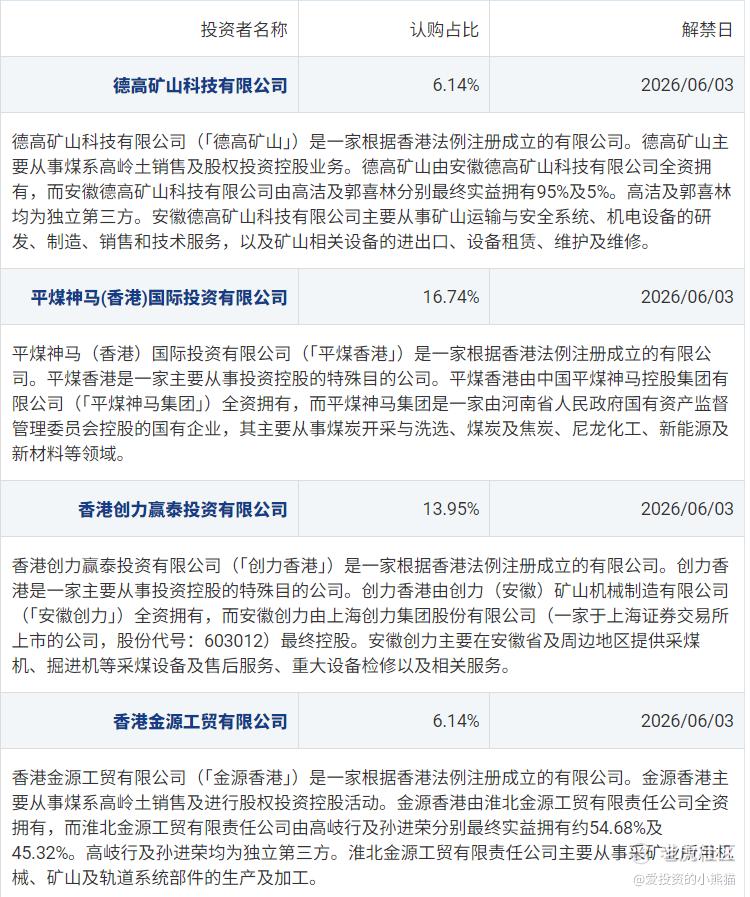

二、基石投资者

基石投资者有4家,认购占比42.97%,基本都是上下游企业

共有10家承销商

保荐人历史业绩:

国元融资(香港)有限公司,国元保荐的项目不多,不过好在他们保荐的项目首日没亏过钱

民银资本有限公司,民银保荐的项目,最近几年的基本全是妖股啊

2.中签率和新股分析

(来自AIPO)

目前展现的孖展已超购101倍了,这个票总共才募资1.77亿港元,大概率最后要5000倍左右吧,前面一个募资1.3亿的量化派都已经7000倍了!就连募资4个亿的海伟都4000倍了!

中签率分析

大概率所有档位都得抽签了。

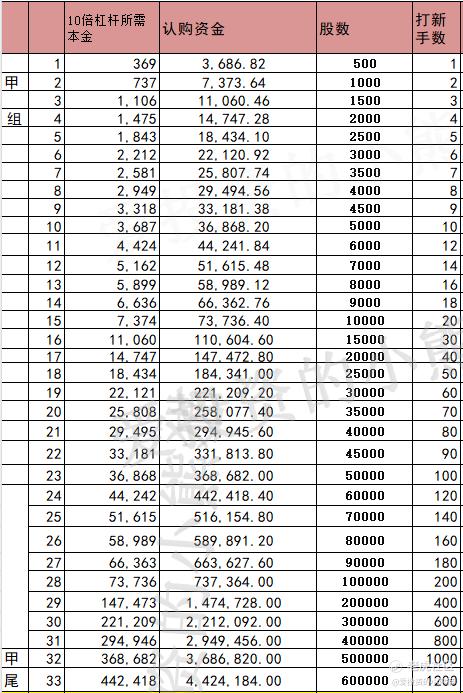

甲组的各档融资所需要的本金还有融资金额对应如下表:

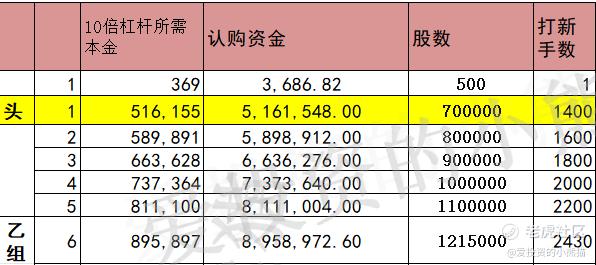

乙头需要认购资金517,这个票顶头锤,90万的本金就够了 ,毕竟募资金额小啊。乙组的各档融资所需要的本金还有融资金额对应如下表:

然后这个票招股书上按发售价7.30港元计算,公开的上市所有开支总额约为5310万港元,募资额约1.77亿港元,占比约30.00%,开支相比募资额算是比较多了。

这票打不打?且看我下面的分析:

金岩高岭新材所有融资均来自国有资本,股权结构高度集中,IPO前无外部机构投资者 。安徽省和淮北市国资委双重控股,信用背书强,抗风险能力高,国内精铸莫来石龙头,技术和资源壁垒明显 ,大型国企参与基石认购,显示对公司价值认可 ,公司业绩稳健盈利能力强,毛利率高,现金流良好 。

同样是淮北的票,之前还总有人把它类比成前几年上市的淮北绿金,那时候淮北绿金是恶意回拨,前两年2023年我们曾经就分析过这个票的文章。

但现在时代不同了呀,连制度都变了,那时候不仅是一人多户打新制度一大堆人开了百来个券商在打新呢,而且回拨机制也是恶意被庄家操纵利用,就搞了一个公配超过2-15倍,国配不足额这样的恶意回拨,导致散户那边原本只拿10%的筹码,最后拿了20%,这是散户被庄家故意给坑了,得益于原来旧的回拨制度的漏洞,后来就听说有庄家在国配的时候故意撤单了几千万,导致国配稍微不足额,但又能发行成功,成功把货全卖给散户了,弄了一堆人去举报港交所证监会去闹,并且是一次又一次,最终让港交所证监会彻底的把回拨制度改了,导致现在几乎所有的新股一来都是发b机制回拨10%,行情好的时候,散户的货永远就10%了,庄家也再也没法利用回拨机制漏洞收割散户了,也不再有人去举报去闹腾了,看起来所有问题都解决了,散户没货了,但损害的是回拨制度之后散户们没法靠新股制度赚大钱了。但现在这个制度下,也没办法通过原来那套模式收割了,所以指望金岩成为下一个淮北绿金,这还是略有难度的,首先制度上就没法实现,当年如果淮北绿金只回拨10%,估计也是照样首日大涨的,只能说生不逢时。也不要被以前淮北绿金的阴影给吓到了,现在制度都变了。

金岩这个招股价格:7.30港元直接一口价了,集资额:1.77亿港元,基本就是一个小票的规模,虽然公司发行的市值7个多亿,但实际上h股流通的市值就1.77亿,再结合之前已上市过的一些b10制度下10几亿流通市值票来看,至少开盘跟暗盘肯定是爆炒的,如果气氛到位,都很难想象会高开炒作到多少?

有人会很好奇,说既然都去不了一百亿那入不了港股通,那为什么还要炒高呢?这逻辑很简单,人家国配货也是要赚钱的啊,如果是开盘就跌,人家赚什么钱呢?所以这个票的打新从来不是打不打,打多少的问题,而是能不能中签的问题!哪怕你all in几千万真金白银去公配,能中几手?就这还考虑是否参与的问题?哪怕你有两个亿把这个票包了,人家给不给你货,带不带你玩还是问题呢?

可能还不如人家几万的国配中得多!得益于之前散户一次又一次的举报闹腾,让回拨制度彻底变革,港股打新沦为机构的时代,多少人憧憬着以前美好的时光,已经回不到过去了。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- marketpre·2025-11-27新机制下小票潜力大,暗盘看涨!点赞举报