乐摩科技,这只新股更值得打?

宝子们,乐摩科技(02539)和金岩高岭新材(02693)都在 11 月 25 日到 11 月 28 日同时招股,这次乐摩科技和金岩高岭新材,一个是共享按摩椅赛道的扛把子,一个是高岭土材料领域的佼佼者,各有各的亮点。昨天小新和大家聊过了金岩高岭新材,接下来,小新再跟大家好好分析分析乐摩科技这只新股,希望能帮大家理清楚思路,做出适合自己的打新选择。

一、乐摩科技:共享按摩椅的秘密

乐摩科技成立于 2014 年,在 2016 年推出了 “乐摩吧” 这个品牌,主要业务就是在商业综合体、影院、交通枢纽场所这些人来人往、热闹非凡的消费场景,给消费者提供机器按摩服务。

这几年,乐摩科技在共享按摩椅这个赛道上那可是一路 “狂飙”。从 2022 - 2024 年,按交易额来算,乐摩科技在中国所有机器按摩服务提供商里稳居第一,市场份额也是逐年攀升,分别达到了 33.9%、37.3% 以及 42.9%。按收入计算的话,2024 年乐摩科技在国内机器按摩市场同样独占鳌头,市场份额超过了 50%,这成绩,简直不要太亮眼!

截至目前,乐摩科技已经设立了超过 4.8 万个服务网点,投放的机器按摩设备更是超过了 53.3 万张,这覆盖面,大得惊人,中国 31 个省级行政区及 337 个城市都被它收入囊中,累计可识别服务消费者总数超过 1.74 亿,注册会员人数也超过了 4000 万名 ,看来,喜欢享受乐摩吧按摩服务的人可真不少!

二、财务数据:真的在赚钱吗?

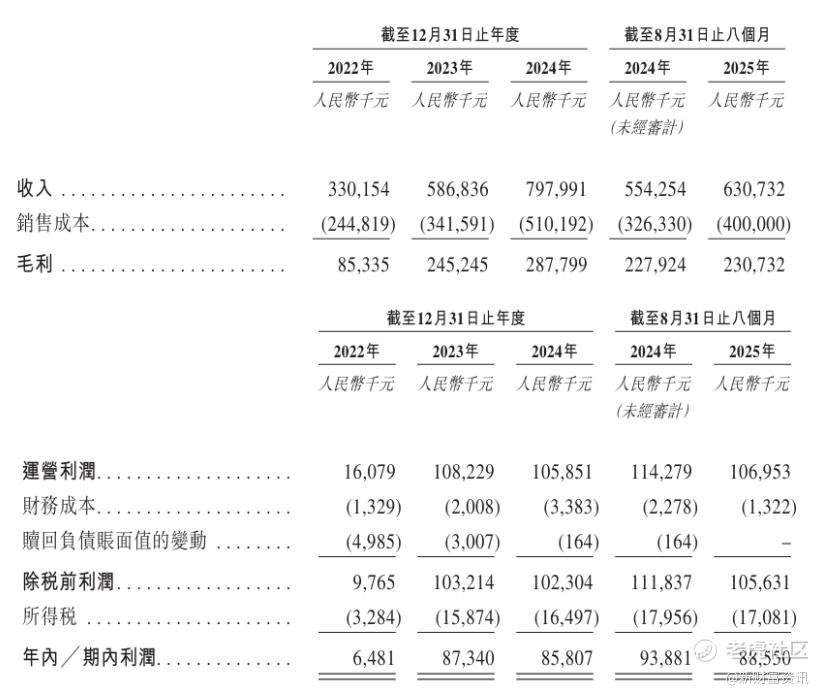

乐摩科技这几年的业绩,那可真是芝麻开花 —— 节节高。从 2022 年到 2024 年,再到 2025 年前 8 个月,公司的收入分别达到了 3.3 亿元、5.87 亿元、7.98 亿元以及 6.31 亿元,这增长速度,就像坐了火箭一样,一路 “蹭蹭” 往上涨,整体呈现出强劲的增长态势。

净利润方面,2022 年是 648.1 万元,2023 年直接飙升到 8734 万元,2024 年也有 8580.7 万元 ,2025 年前 8 个月更是达到了 8855 万元,这盈利能力,属实让人眼前一亮!而且,公司的毛利率也相当可观,2022 - 2024 年以及 2025 年前 8 个月,毛利率分别为 25.85%、41.79%、36.07% 以及 36.58%,一直维持在一个较高的水平。

从这些财务数据来看,乐摩科技在共享按摩椅这个赛道上,不仅赚得盆满钵满,而且发展势头十分迅猛,未来的增长潜力似乎也不容小觑。不过,咱们打新可不能只看表面的财务数据,还得深入分析分析公司背后的一些情况。

三、招股信息及保荐人

中信建投(国际):近年参与多家中国企业港股上市,包括消费、科技类标的,首日上涨概率约 60%,项目执行质量稳健;

申万宏源融资(香港):深耕中小企业上市领域,熟悉消费服务行业,历史项目市场反应良好,无重大违规案例。

四、打新结构以及中签率预测

乐摩科技是采用B发行机制,市值不高,无基石安排。看起来筹码结构不明确,但是在这种情况下,大概率公司已经找到最够的国配,且公司老板为福建老板,懂的人都应该懂了,大概率有妖。

下图是中签率预计:

五、打新建议:你的钱该投向哪?

分析到这里,大家心里对这只新股应该都有个底了。

综合来看,小新会多账户省手续费的方式摸乐摩科技,但是按照现在中签率的情况,中签率感人,但是中了的话大概率不会跌。

当然,这只是小新个人的分析和建议,港股打新风险可不小,市场行情变幻莫测,谁也不能保证新股上市后的表现。大家在做决策前,一定要多做研究,结合自己的风险承受能力和投资目标,谨慎做出选择。最后,祝大家都能在港股打新中收获满满,买到心仪的股票,赚得盆满钵满!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- tothehill·2025-11-27乐摩这扩张速度太猛了,必须干一票!点赞举报