【港股IPO】乐摩科技申购情况及打新分析

昨天两家招股一起写了,乐摩科技这边本来想着既然一定要打,干脆简单点出结论就得了。

结果是一点懒都偷不得,评论区纷纷表示要看完整分析。

行吧,那今天就按照正规文章格式再出一篇乐摩科技的分析文章。

公司名称:乐摩科技(02539.HK,以下简称“公司”)

保荐机构:中信建投、申万宏源

绿鞋:无

基石投资者:无

募集期:11月25日-11月28日

上市日期:12月3日

主营业务:公共按摩椅供应商

一、保荐人、绿鞋、基石

中信建投、申万宏源保荐。中信建投,2024年至今只破发一家海螺新材,整体还不错。申万则是小票专业户,两只暗盘首日翻倍,上市后不跌反而继续暴涨的票,挚达科技、健康160,都是他家保荐的。

这里额外提一个名字(昨天也有提到),我们的深度合作伙伴贝塔国际证券是本次账簿管理人以及承销商之一。

贝塔2024年至今承销了4支票,暗盘及首日2跌2涨,不过其中有一个大牛股经纬天地,上市首日涨164%,上市至今已翻14倍。

没基石,没绿鞋,妖股标配,再加上申万这个“妖股筛选器”,没跑了,预计弹性会非常大。

打新指数:★★★★

二、孖展情况

截止截稿前,孖展倍数3911倍,孖展金额869亿,热度比隔壁高一些。隔壁金岩高新,当前孖展倍数3792倍,孖展总额672亿。

机制B,10%发行,公配5556手,按上限定价,一手货值4000块钱。

金石高新同样机制B,公配手数稍少,为4860手,一手3650元。

综上,从中签率和预期收益的角度来说,虽然乐摩科技热度、孖展倍数高,但其手数略多,且单手货值(如上限定价)更大,预计与金石高新相比,中签率可能差不多,但是期望中签货值可能略高,且基于高弹性的发行结构,预期收益或高于金石高新。

打新指数:★★★★

三、估值测评及基本面分析

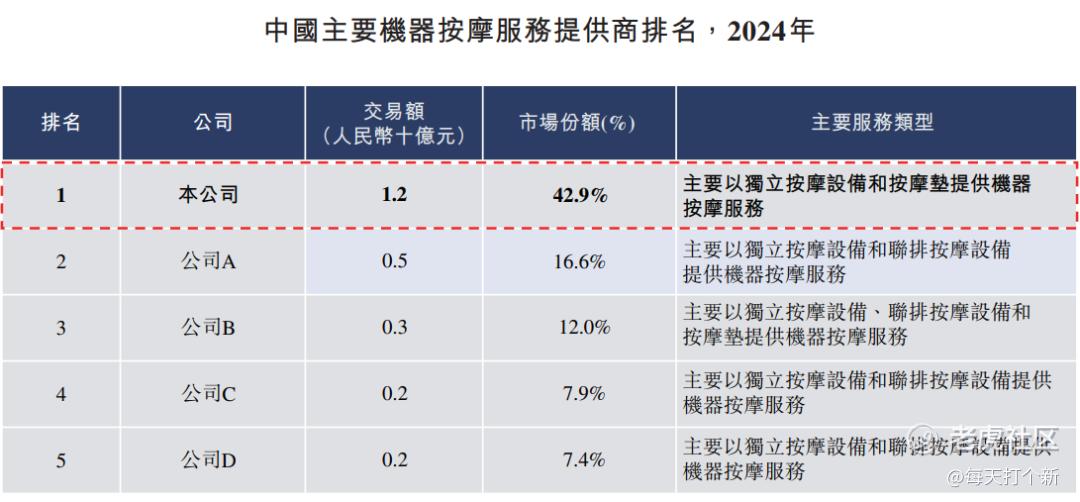

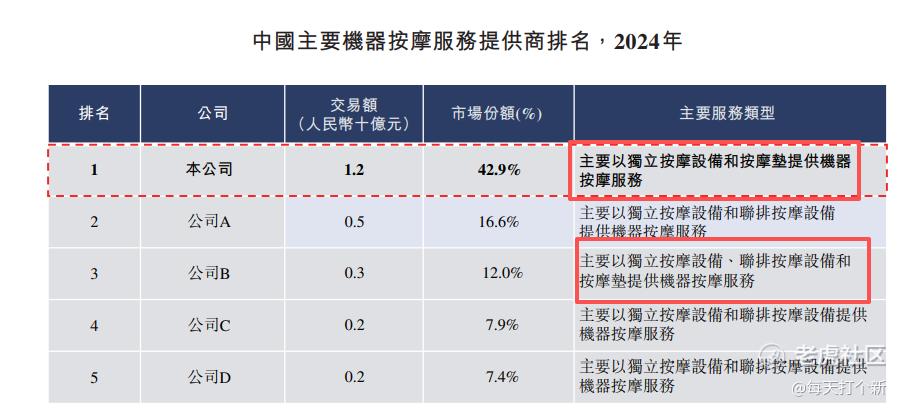

公司虽然本次IPO只有22亿(上限定价计),但却是中国共享按摩椅的绝对龙头,市占率达42.9%,相较其他市场参与者断档式领先。

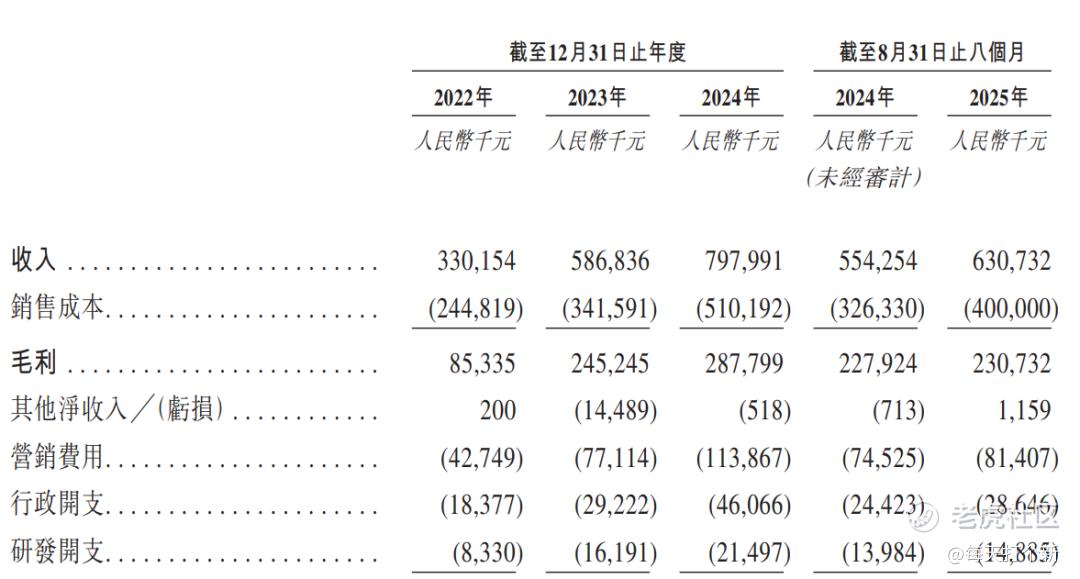

这个世界就是这样,强者恒强,有了市场规模作加持,公司营收增长快速,2022-24年年化增长率为54.9%。

当然,这里面存在2022年疫情低基数的因素,但即使不看2022年,后续依然保持高速增长,2024年同比增长35.8%,2025年前八个月增长13.9%(虽然增速放缓,但依旧大幅跑赢机器按摩服务2025年2.3%的市场增速)。

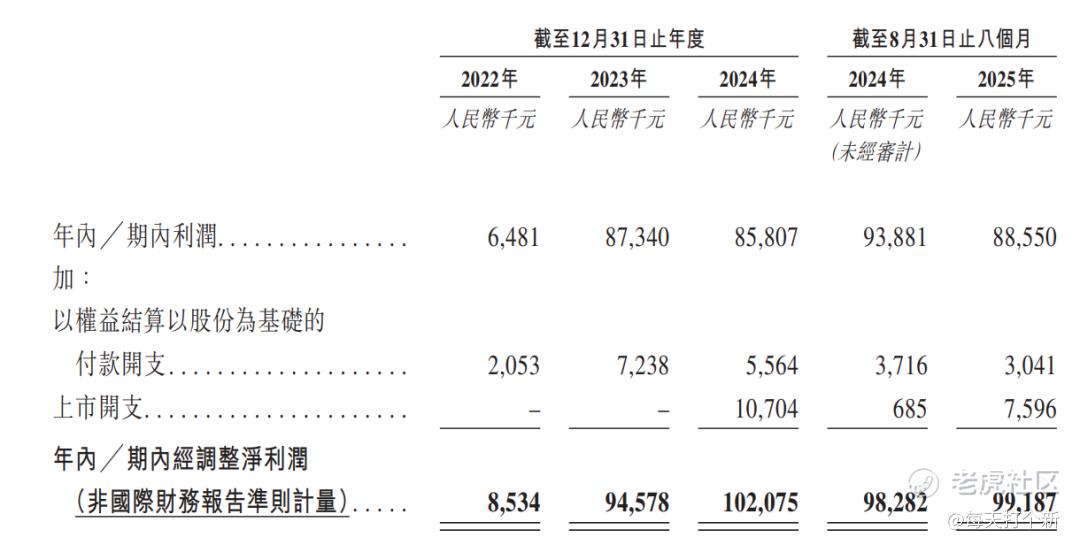

净利润方面,公司在2023年疫情放开后净利润暴增11倍,后续增速放缓,但依然稳定上升。

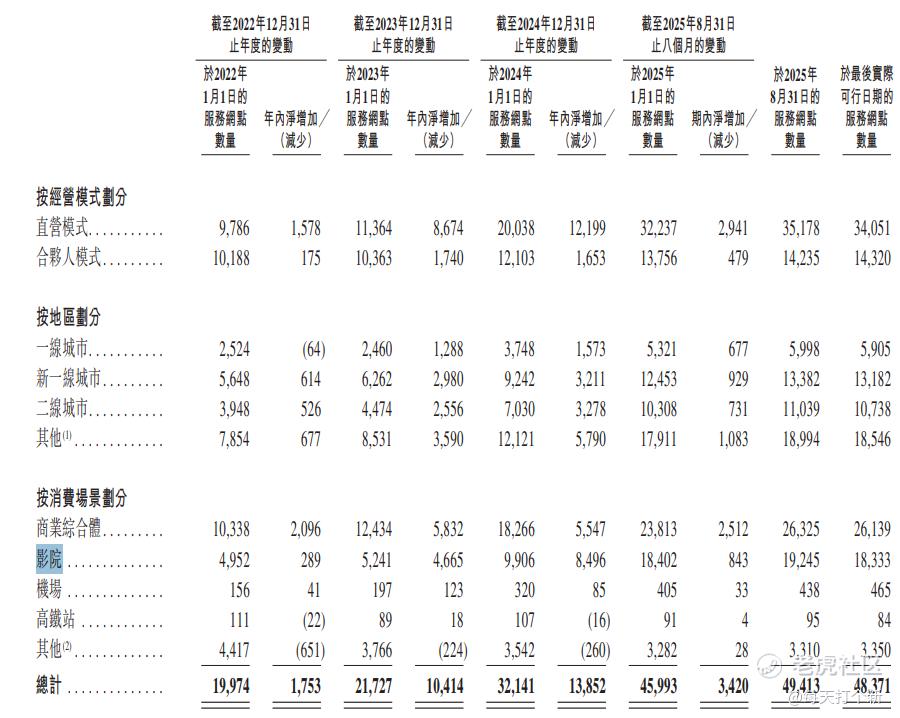

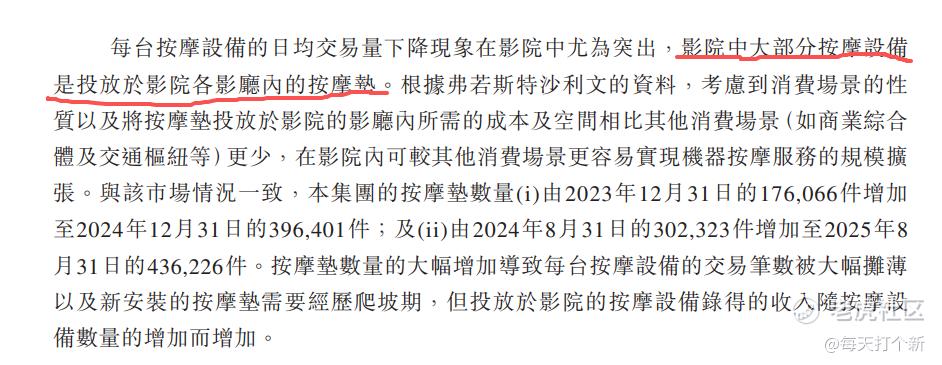

我在看营收分类的时候,注意到一点,公司影院场景网点数量以每年近乎翻倍的速度迅速增长,与2023年相比,2025年近乎翻了4倍。

但影院场景的日均交易量却是所有场景中最低的,2025年仅0.11。这中间是否存在资源错配?不赚钱的生意为何不遗余力推广?

细读其他内容,我发现,噢,这里面的按摩设备是指的按摩垫,就是去看电影的时候,中间几排有时会弄个垫子,你做上去会免费给你按摩10分钟,还想用就得付费那玩意。

我查了一下,按摩垫的成本大约在200-300元之间,而按摩椅则通常需要3000-4000元。所以,从设备成本来看,按摩垫更适合在电影院这类高客流量场景做大面积铺设。

除了设备成本,还要考虑空间成本。上图我们可以看出,高铁、机场场景日均交易量很高,但投放的网点不论从绝对数量还是相对增速都比较低。究其原因,是公司不想赚钱吗?不可能。是被他人捷足先登了吗?公司作为行业龙头,龙头都受阻,别人如何拿到? $乐摩科技(02539)$

所以我认为,主要原因在空间成本。像高铁、机场这种高客流,公众服务类,且寸土寸金的地段,你放个占地面积快1平方米的按摩椅在那,成本可想而知,况且可能还有最大投放量规定限制。

影院的按摩垫则不同,一排影院座位可以放十几个按摩垫,完全没有额外的空间成本,对于影院来说,还为顾客提供了额外的服务,双赢。所以,这种模式或为公共按摩服务中成本最低,最适合大规模铺设的业务。

从行业排名中各家的服务类型来看,行业前五中有四家业务主要为按摩设备,设计按摩垫的只有乐摩科技和公司B,这还是一片蓝海,依然有市场空间。

公司2023年开始大举投放按摩垫,迅速抢占市场,由于存在爬坡期,日均交易量从2023年的0.3下滑至2025年前八个月的0.11,不过我认为问题不大,先把市场份额拿来再说,后续前景依旧可观。举个不太恰当的例子,按摩椅和按摩垫有点像重资产和轻资产的区别,后更具扩展潜力。

公司今年开始在泰国、印尼、香港布设网点,且本次募资的10%将用于扩展亚洲海外市场,这也是一个非常有前景的方向。

比如可比公司奥佳化,其在马来西亚与CUCKOO Intemational合作推进按摩椅租赁合作业务后,收入同比增长134.99%,在菲律宾、越南等其他地区的营收增长也十分迅速,可见东南亚按摩椅租赁市场具备不错的增长潜力。

瞅一眼估值,公司PE为21.4倍,可比公司荣泰健康30.8倍,奥佳华66.6倍,公司作为一个准妖股,还买的不贵,甚至有点实惠。

打新指数:★★★★

结论:

公司基本面属于小而美的类型,战略眼光不错,发展方向很有前景,估值也合理。

两只票论潜力的话,我更看好乐摩科技。

隔壁挖矿的基石比较散,可能不好拉。

打新指数:★★★~★★★★★ $金岩高岭新材(02693)$ $海伟股份(09609)$ $乐摩科技(02539)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- QuinnKelvin·2025-11-27乐摩这波稳了,坐等吃肉[看涨]点赞举报

- FredLee·2025-11-27乐摩这波必须冲!稳了稳了!点赞举报