波司登财报:深陷多元化困局,难走的高端路

贝克街探案官

作者:裘秋

主业不振副业难扛 羽绒服一哥波司登如何摆脱困局?

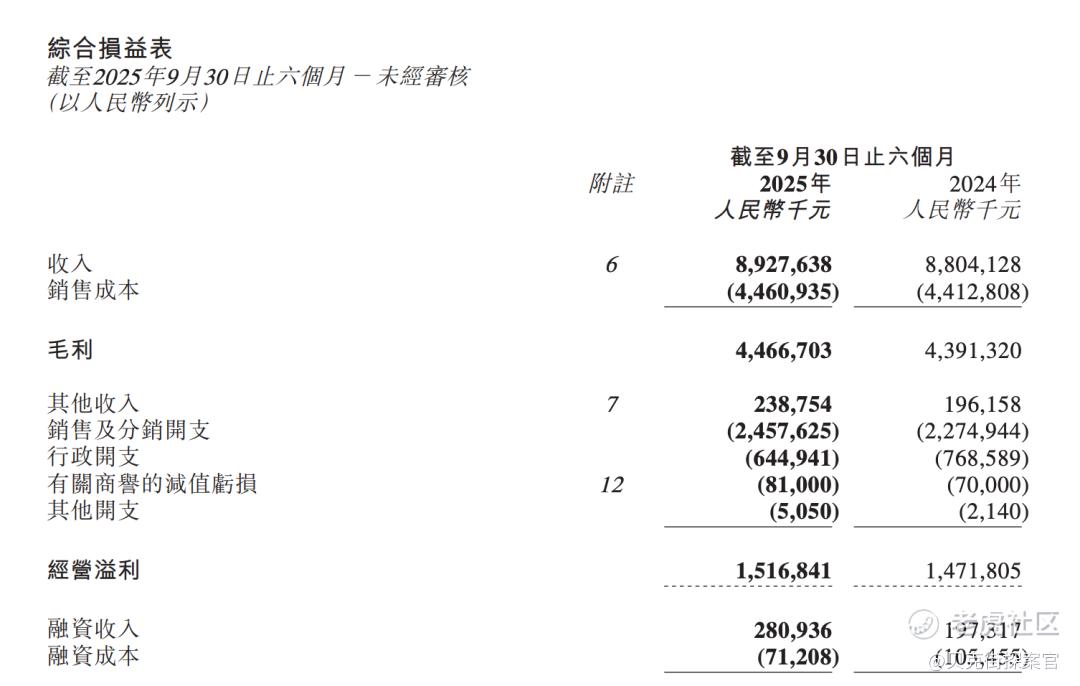

11月27日,中国羽绒服“一哥”波司登发布其最新的财报,截至2025年9月30日,实现营收约人民币89.28亿元,同比上涨1.4%;净利润同比增长5.2%达约人民币12.01亿元,在多数传统服装企业仍在苦苦挣扎之际,波司登似乎仍在增长的快车道上驰骋。

然而,这组数据更像是一块精致的遮羞布。一旦深入剖析这份财报和其背后的战略轨迹,就会发现波司登正陷入一场前所未有的“成长性危机”。从高端化战略的举步维艰,到四季化努力的再次受挫,再到日益激烈的市场竞争和渠道扩张的隐忧,波司登的未来之路并非坦途。

01增收不增利:华丽数据下的盈利压力与季节性魔咒

这份看似健康的财报,在盈利能力上已率先露出疲态。

从毛利率看,收入的盈利性依旧面临严峻考验。截至2025年9月30日止六个月的中期业绩报告显示,此淡季周期内毛利率仅为50.0%。尽管这一数字较去年同期小幅上升了0.1个百分点,但相较于冬季旺季的高毛利水平,50.0%的毛利率仍显得偏低。

这背后反映出波司登在拓展非羽绒服业务时,不得不通过牺牲利润空间来换取营收增长,使得新业务的贡献本质上是以稀释主业的高利润率为代价,“增收不增利”的隐忧在淡季尤为突出。

此外,主力产品羽绒服的成本压力上升,进一步挤压了核心业务的利润空间,在高端化受阻、价格天花板显现的背景下,加剧了波司登定价策略的两难。

波司登的核心营收高度依赖冬季,造成其资产周转率长期低于行业平均水平,门店在淡季沦为“昂贵摆设”。截至2025年9月30日止,波司登收入仅同比增长1.4%至约人民币89.276亿元,股东应占溢利增长也仅为5.3%至约人民币11.894亿元。这一增长速度有所放缓。这意味着,公司在淡季重点推出的防晒衣、户外冲锋衣等“第二增长曲线”产品,其增长动能已严重衰竭,未能如前两年般提供强劲的拉动作用。

旺季产品难以高端化,淡季增长停滞,共同构成了“主业不振,副业难扛”的困境,直接导致波司登全年业绩的增长质量大打折扣。

02 高端化迷思:对标顶奢巨头蒙口、始祖鸟的基因差距

波司登自2018年启动高端化战略以来,一直致力于摆脱其传统的“大众市场”定位,但事实证明,其进展不仅不顺利,更可以说是举步维艰。

为了快速弥补自身在高端时尚领域的短板,波司登采取了“国际化输血”策略,先后引入高奢滑雪品牌博格纳(BOGNER)并战略投资奢侈羽绒服品牌慕瑟纳可(Moose Knuckles)。然而,这一策略并未立即带来正面效益,2025财年多家联营公司大额亏损的财务数据,明确揭示了波司登的国际化投资仍处于烧钱阶段,短期内难以转化为核心竞争力或高端品牌光环。

在自主高端化方面,波司登同样面临市场冷遇。其推出的南北极考察同款羽绒服,单价高达6000元以上,但日常售价6999元的男女款在旗舰店的累计成交量仅数百单。

图源:波司登天猫旗舰店

这种低销量与波司登的高端化期望相去甚远,暴露了品牌溢价力严重不足的核心困境。消费者对波司登的认知依旧停留在“专业”和“大众市场”之间,尚未形成与加拿大鹅(Canada Goose)或蒙口(Moncler)等国际顶奢品牌相匹敌的“奢侈品基因”。

而更深层次的原因在于消费者的价格敏感度,艾媒咨询数据显示,近八成中国羽绒服消费者愿意接受1200元以下价格,而愿意花费超4000元购买的占比仅有4%。波司登在缺乏足够品牌光环支撑下,贸然将价格推向高端,与主流消费者的价格接受度产生了尖锐且难以调和的矛盾。

在高端化战略中,波司登常将蒙口视为多元化和品牌升级的成功范例,然而两者的品牌基因存在显著差异,使得这种成功模式难以简单复制。蒙口品牌定位首先是“时尚奢侈品”,其历史轨迹和运营策略更侧重于时尚属性而非纯粹的性能功能。品牌通过与全球顶尖设计师合作的“Genius 天才之屋”等项目,不断以创新的设计语言和对时尚潮流的深度理解来提升其调性,功能性反而退居次要地位。

相比之下,波司登的核心竞争力及其在消费者心中的形象,则建立在“品牌专注”和“专业性能”之上。当波司登试图通过向时尚功能性服饰延伸,寻求“第二增长曲线”时,它面临的风险是,跨界尝试可能稀释或模糊其原有的专业优势标签。正如行业评论所担忧的那样,偏离核心赛道的多元化尝试,有可能导致资源分散,并损害其在羽绒服领域的既有专业认知,进而动摇其赖以生存的品牌根基。

03 四季化困局:多元发展是“毒药”还是“解药”

波司登试图寻求“第二增长曲线”的努力可谓屡败屡战,正如行业观察所直言,摆脱季节性限制、实现“四季化”的多元化拓展,一直是波司登“解不开的心结”。

波司登在上一个十年启动的多元化战略,最终以“价值毁灭”的惨痛教训收场。自2009年起,波司登相继推出了男装、女装、家居服等,但结局却是战略上的“铩羽而归”,零售网点在2017财年较高峰时期锐减了三分之二以上。财务上,多元化拓展成为巨大的“财务黑洞”,公司在2025财年末对男装商誉全额计提,女装品牌也进行了累计数亿元的商誉减值,女装业务持续成为拖累公司业绩的沉重包袱。

然而,上一轮多元化的伤疤未愈,波司登再次陷入了成长焦虑,将目光投向了“高景气度的户外”赛道,特别是防晒服。

尽管2023年防晒业务曾实现超过3倍的爆发式增长,尝到甜头,但到今年,其增长势头已基本停止,印证了这可能只是“昙花一现”。波司登防晒服均价在400-500元,远高于行业中75%低于200元的产品价格。这种高定价让其陷入了“价格困境”,防晒服作为物理隔离产品,功能性差异小,缺乏社交场景,本质上是“纯质价比的竞争”。波司登若坚持高价,则缺乏竞争力;若降价,则将直接冲击其中高端的品牌定位,使其在市场竞争中陷入进退两难的境地。

基于此,波司登的多元化迷思正面临质疑。将羽绒服所需的“保暖”属性延伸至防晒服所需的“凉爽”属性,不仅在市场接受度上存在天然矛盾,更可能分散企业资源,并伤害其核心的羽绒服品牌。正如业内人士所言,如果盲目投入,波司登的“第二增长曲线”很可能演变为“毒药”而非解药,再次动摇其在羽绒服领域的专业地位,让品牌付出巨大的代价。

04 内外夹击:品牌口碑危机与渠道扩张隐忧

在内忧未解的同时,波司登正面临着来自市场和内部口碑的“双重夹击”黑猫投诉平台上超过3700条的投诉量,集中反映了虚假宣传和产品质量问题,旗下品牌甚至曾因“生产、销售不合格产品”被处罚。

更具破坏性的是当年的“700元3克羽绒裤”事件,引发了广泛的信任危机。尽管产品迅速下架,但这一事件已严重损害了消费者的信任,留下了被“背刺”的品牌形象。这些负面事件不仅为波司登的继续发展平添了障碍,更让其赖以生存的“专业羽绒”形象受到质疑,是对品牌溢价能力的根本性透支。

在国内市场竞争方面,波司登面临的形势亦不乐观。众多新兴品牌和传统品牌正在通过高性价比策略,对波司登进行市场份额的“分流”。例如,骆驼、鸭鸭等羽绒服品牌,以三四百元的均价,凭借“质价比”策略吸引了大量主流消费者。这种局面意味着,波司登在高价位上难以撼动国际品牌,而在主流价位上又受到国内品牌的“平替”冲击,其处境可谓内忧外患。

此外,波司登的渠道扩张也存在深层隐忧。尽管上一财年末,零售网点净增加253家至3470家,但这种增长并非全然积极。由于加盟渠道的增长速度更快,在一定程度上拉低了波司登的整体毛利率,加剧了其盈利压力。更重要的是,随着网点尤其是加盟网点的增加,管理难度和对服务质量的控制难度都在加大。如何保证各网点的服务水准、产品销售效率以及品牌形象的统一性,是波司登亟待解决的深层次管理问题,否则渠道扩张带来的将是效率的下降和成本的增加,成为拖累业绩的新隐患。

结语

波司登的业绩报告,是一份典型的“增长放缓下的结构性危机报告”。看似亮眼的营收和净利润,掩盖了毛利率的下滑、旺季业绩的跳水、高端化受阻的尴尬、以及新一轮多元化尝试的困顿。

虽然波司登坐稳“中国羽绒服一哥的宝座”,但在“羽绒服涨价变得非常困难”的当下,它再次陷入了“成长焦虑”。

对于日益理性且挑剔的消费者而言,波司登已走到一个信任重塑的十字路口。消费者不再只看品牌定位,而是将目光聚焦在产品本身。质量和口碑危机,让消费者深感品牌形象被“背刺”,这不仅是商业上的失误,更是对“专业羽绒”品牌形象的巨大透支。

展望未来,波司登的当务之急是,管理层必须倾听消费者声音,全力修复因品牌形象问题,真正理解和满足中国消费者对“高性价比、卓越品质与个性化”的综合期待。只有坚守专业、兑现品质承诺,才能重新赢回消费者的信任、回归主航道。

© THE END

素材皆来自官方公开资料

本文不构成任何投资建议。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。