成份股大调仓,又到了加仓红利的时候

这两天,六大行停售5年期大额存单的消息引起广泛关注,一度登上热搜。有媒体记者发现六大行均无5年期大额存单在售。其实早在几年前就有商业银行停售5年期大额存单,甚至一些银行3年期大额存单也“一票难求”,且利率低得可怜,仅在1.5%左右。

种种迹象显示,“躺平式”收高额利息的时代渐渐离我们远去,与之形成鲜明对比的是,红利投资的热度持续攀升。今年以来红利相关ETF规模创下新高,份额与规模均较去年末增长近六成。

其实红利并不是最近几年才兴起短期热点,它是通过其稳定的高股息机制,在长期的市场竞争中展现优秀的抗跌性和超额收益能力,一直是社保基金、保险机构等专业投资者的压舱石。以中证红利指数为例,其自基日(2004年12月31日)以来的年化收益达到8.82%,累计收益高达457.39%,远远跑赢沪深300指数。如果考虑到现金分红再投资,年化收益高达12.84%、累计收益超过10倍(1,065.26%)。

(注:数据来源wind,时间截至2025年12月3日)

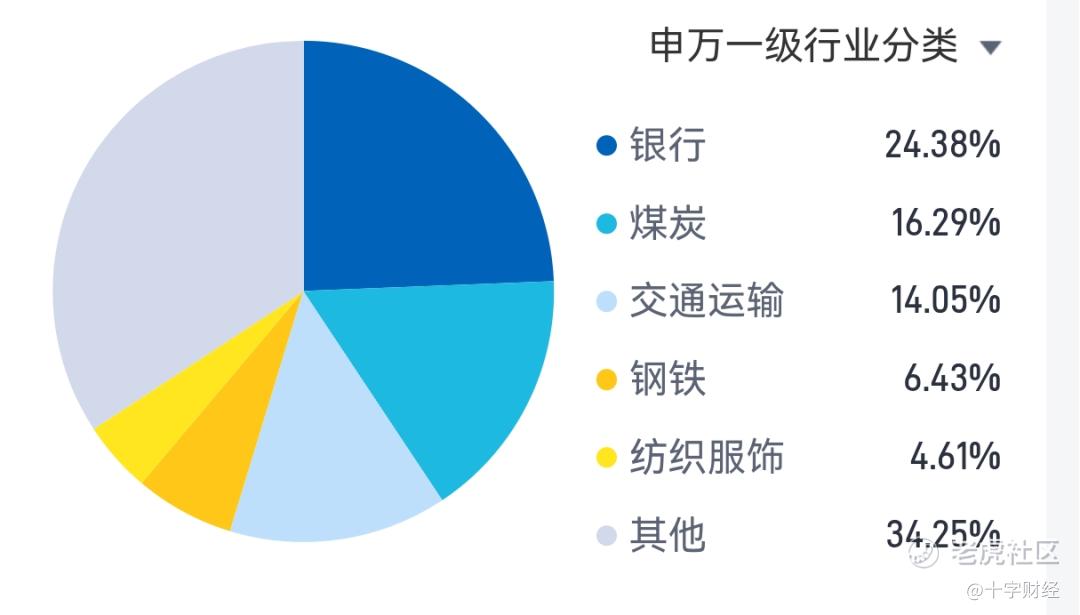

从行业分布上来看,中证红利指数目前以银行、煤炭、交通运输这些“老登”板块为主。这主要是因为这些行业格局已经比较稳定,形成了一批源源不断的创造自由现金流的龙头,同时企业没有必要把钱投入到扩大再生产,也不用搞太多的技术研发,所以比较愿意把钱拿出来分红。

(数据来源:指数直通车小程序,时间截至2025年12月3日)

这时有投资者可能会问:“那我直接买银行、煤炭,或者交通运输指数不就好了吗?”但实际上这正是红利指数某种程度上优于行业指数的点:其不变的内核在于“高股息率”,而不会局限于某一行业,不用担心某个行业出现风险。

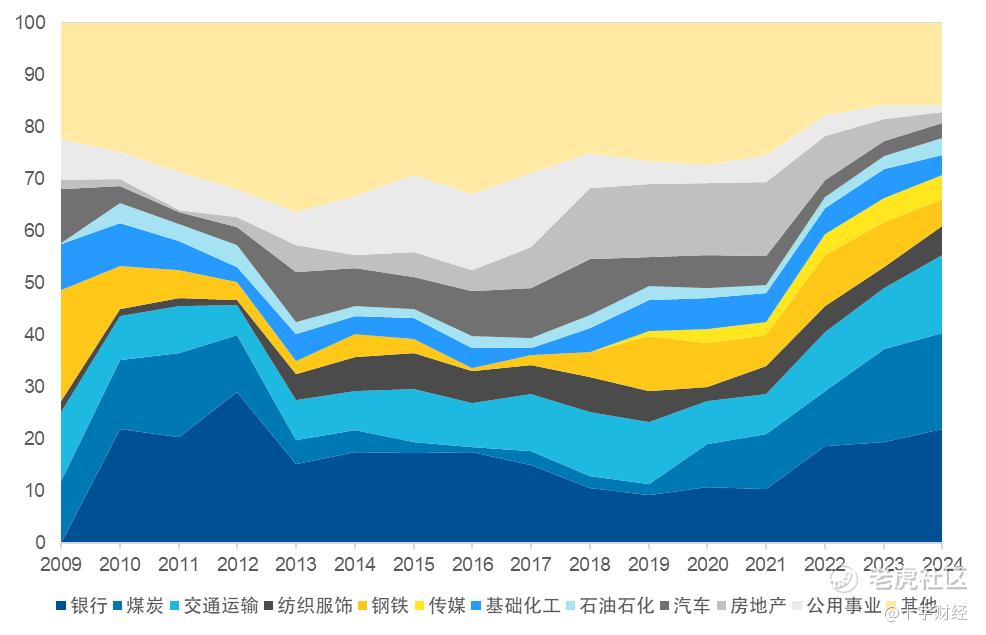

更重要的,红利指数就像一个永不落幕的舞台,台上的“主角”——也就是各行业的权重——会随着时代变迁而轮换。还是以中证红利指数为例:

银行现在是重要角色,占了23%的戏份。但你可能想不到,在2009年它几乎还没登台,甚至在2019年,戏份也不到10%。

煤炭在2016年还是个戏份不足1%的“小配角”,但2021年后迅速崛起,到2024年已经占了18%的权重,成了主要演员之一。

房地产更是个例子,它在2018到2021年连续四年都是绝对的“男一号”,但现在它的戏份也已经大幅减少了。

(数据来源:Wind,申万一级行业分类,时间节点为每年最后一个交易日)

这些变化背后,是指数严格的筛选标准在发挥作用:一旦某个行业因为被热炒而股价大涨,股息率就会变低,指数就会自动调低它的比例;反之,如果一个基本面不错的行业暂时受冷落,股价低了,股息率就凸显出来了,指数就会把它加进来。所以,投资者完全不必纠结于短期哪个行业权重大。这套“铁打的股息,流水的行业”的机制,就像一个自动导航系统,能持续帮我们锁定真正的高股息资产。

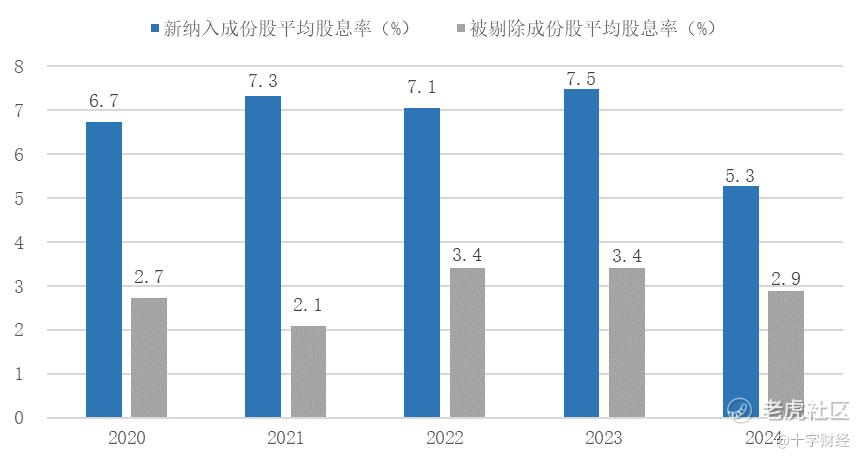

就在这几天,中证红利指数、中证红利低波动指数为代表的部分红利指数又要对成份股进行“新陈代谢”了。从过往的经验来看,中证红利指数各年度新纳入成份股的平均股息率均显著高于被剔除成份股的平均股息率(下表)。

(数据来源:Wind,股息率口径为近12个月,时间节点为指数历年调仓日)

如果打一个比方,成长股投资好比是“种树卖木材”,在小树苗时买进,等它长大了(企业成长)卖大树;而红利投资是“种树卖果子”,专门挑选那些已经成熟、每年都能稳定结出大量鲜美“果子”(也就是现金分红)的果树。投资的关键,就是长期持有这些优质“果树”,通过持续收获“果子”来获得稳定的现金流,并利用“果子”再投资,享受复利带来的神奇增长。年度调仓,就像是给这片果林进行了一次“优胜劣汰”,淘汰掉产果率低的老树,换上了一批结果能力更强的新树苗,让整片林子的“产果率”(股息率)更高了。

对于我们普通投资者,想要拥有这片高产的“果林”很简单,市场上就有现成的工具,比如红利ETF易方达(515180)和红利低波动ETF(563020)等产品。它们分别跟踪核心的红利指数,而且管理费率非常便宜(每年仅0.15%),能帮我们低成本、省心省力地把握高股息资产的投资机会。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。