老虎每周市场观察:2025年12月01日—2025年12月07日

一、全球重要股指表现和估值:

看点摘要

◼ 上周,美股市场进入静默期,三大指数波动稍有降低。宏观层面,整体延续了通胀降温、经济放缓的市场叙事。目前,市场已几乎定价本周降息,但明年降息节奏仍存分歧,未来两周的FOMC和经济数据将决定市场方向。 资金层面,零售活跃、机构仓位偏轻,做市商Gamma上升提供波动率压制,短期具备承接力。行业层面,AI驱动的存储芯片超级周期持续推进,HBM、DRAM、NAND全面景气,产业链需求强劲。

◼大中华方面,本月将召开中央高层会议。我们预计整体基调仍将延续今年,以温和托底为主,围绕新基建、房地产、消费和民生等多个方向展开。资金方面,上周政策下调了险资风险因子,大约将带来2000亿元增量资金,强化了长期资金入市动能。与此同时,DeepSeek、可灵、灵光等国产大模型与原生应用加速迭代,中国AI产业虽受到外部压制,但技术上并未代际落后,科网股龙头在基本面改善后有望进入盈利兑现的新阶段。

◼ 本周重点关注美联储FOMC会议,中国CPI数据,以及甲骨文、博通等财报。。

二、本周市场主线分析

美股:等待宏观渐明,把握超级周期

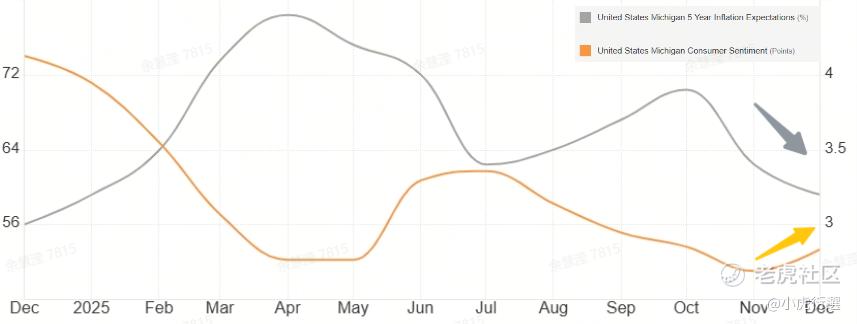

过去一周,美股三大指数波动降低,宏观层面整体延续了通胀降温、经济放缓的市场叙事。9月核心PCE环比+0.2%,同比+2.8%,小幅低于市场预期,通胀延续了缓慢回落趋势;但居民实际个人支出环比零增长,需求端已有走弱迹象。同时,11月ADP小非农意外转负,新增就业人数为-3.2万,大幅低于市场预期,录得2023年3月以来最差数据。不仅如此,密歇根大学的调查数据也反映出相似的结论,消费者信心指数超预期大幅回升,通胀预期继续走低。在此背景下,市场几乎已完全定价美联储将在本周会议上降息 25个基点。然而,真正的分歧并不在“是否降息”,而在于“明年降息的节奏和深度”。我们认为,随着本周FOMC的信息指引,以及下周最新农和通胀数据的公布,美股的宏观路径将逐渐清晰起来。

资金技术面上看,美股市场已从11月的技术性压力中恢复。供需关系转向买方主导,若指数创新高,可能引发FOMO(害怕错过)情绪驱动的追涨行为。零售投资者作为年内主要定价者,仍保持活跃;而机构持仓偏轻,为后续资金流入留出空间;同时上周做市商Gamma暴露迅速攀升,也能起到抑制波动率的作用。因此未来两周密集的宏观事件,包括美联储议息、日本央行议息与11月非农和通胀数据公布,即便出现不利的宏观叙事,仍有不错的买方力量承接。

行业方面,美银证券最新发布的全球存储科技报告显示,存储芯片超级周期仍在延续:SK海力士HBM4已于四季度量产,预计到2026年下半年,其在整体存储产品中的占比有望突破50%;传统DRAM合约价格在未来6至9个月仍存在约50%的上行空间;NAND在eSSD需求推动下逐步回暖,但行业整体产能扩张依旧保持克制。整体来看,产业链仍由AI驱动,包括谷歌TPU及英伟达相关订单在内的下游需求持续向好,行业景气度维持在乐观区间。

大中华:政策托底,资金入市,期待长期盈利兑现

大中华方面,当前短期宏观经济数据并未显著改善,本月的经济工作会议将成为重中之重。我们预计,明年作为“十五五”规划的第一年,GDP增长目标人概率仍将维持在5%左右,整体政策基调仍以温和托底为主。节奏上看,上半年政策更可能围绕建设现代化产业体系,重点发力与之关联度较高的新型基建,同时通过贴息等方式对房地产形成托底;而下半年政策重心或将逐步转向,出台更多的消费与惠民生领域的刺激政策,推动内需逐步修复。在外部不确定性仍高、内生动能偏弱的环境下,稳增长仍将是明年政策的核心主线。

从资金面看,尽管近两周数据显示外资整体仍在流出大中华股市,但上周五市场却出现明显反弹,核心催化来自保险资金风险因子的下调。根据测算,此次下调沪深300及科创板股票的风险因子,有望为A股带来约2000亿元的中长期增量资金,提高大中华核心资产与科技创新方向的长期配置力度。这不仅是对当下市场资金面的阶段性利好,更是引导长期资金支持科技创新、推动资本市场稳健发展的制度性安排。

科技行业方面,近期国产大模型迎来新一轮密集迭代。其中,DeepSeekV3.2 Speciale展示出极致的数理推理能力;快手可灵的O1视频模型更贴近真实业务场景,被市场称为A视频界的Nano Banana2。除此之外,围绕人模型的原生应用也在快速涌现,包括豆包手机、夸克眼镜、灵光App等一批软硬件产品陆续落地。我们认为,中国AI虽然在芯片、设备等一些关键环节上受到外部限制,但在基建、数据和人才等方面有明显优势,目前整体技术并没有跨代的落后。对此,我们仍然看好大中华地区的头部科网股。在主营业务盈利因内需消费不佳受到压制的情况有所改善后,它们此前在大模型上的投入能逐步转化为可持续的长期利润增长。

Disclaimer 免责声明

本研究报告由老虎资管发布,老虎资管是香港证监会持牌法团老虎证券(香港)环球有限公司 ("老虎证券") 的资产管理部门。本报告所包含的资料均为老虎证券从据信为准确的来源编制,惟本公司并不就此等内容之准确性、完整性及正确性作出明示或暗示之保证。本报告内之所有意见均可在不作另行通知之下作出更改。老虎证券对有关报告所引致之任何损失或亏损概不负责。本报告所载的资料仅供参考用途,并没有法律约束力,亦不构成投资建议、邀约、购买或出售任何产品。投资涉及风险,有可能损失投资本金。投资者应咨询专业人士,就本身的投资经验、财务状况、个人目标及风险取向,以提供投资意见。各类产品的风险,请参阅本公司网页客户协议第四部分风险披露声明。以上资料为老虎证券拥有并受版权及知识产权法保护。除非事先得到老虎证券明确书面批准,否则不应复制、散播或发布。撰写研究报告内的分析员(“此等人士”)均为根据证券及期货条例注册的持牌人士。此等人士保证,文中观点均为其对有关报告提及的个别市况及/或行业及/或投资产品之一般及实际因素的观点。截至本报告发表当日,此等人士均未与本报告中所推荐的股份存有权益。投资产品面临一定的风险,包括但不限于利率、信贷、行业前景和监管要求。投资者在做出投资决定前,应详细阅读相关发行文件并咨询专业投资顾问。本资料仅供香港投资者参考,不应视为投资建议。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。