博通FY25Q4财报一览:AI在手订单730亿美元,毛利率下行指引令市场担忧

博通FY25Q4对应2025年8/9/10月业绩。

博通FY25Q4财报:

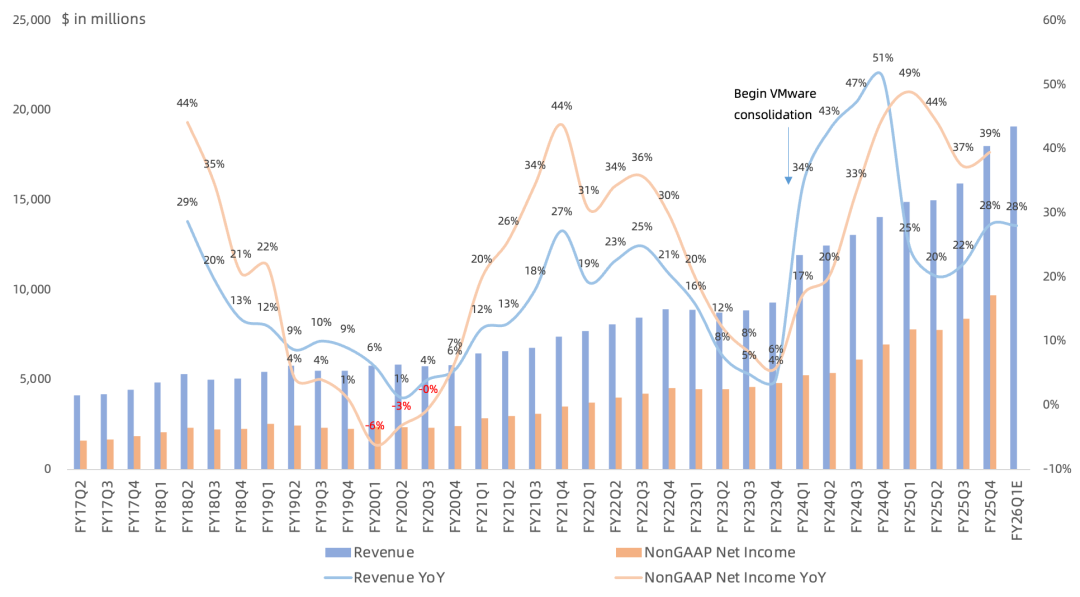

营收180.2亿美元,同比增长28%,环比增长13%,高于市场一致预期的174.7亿美元;

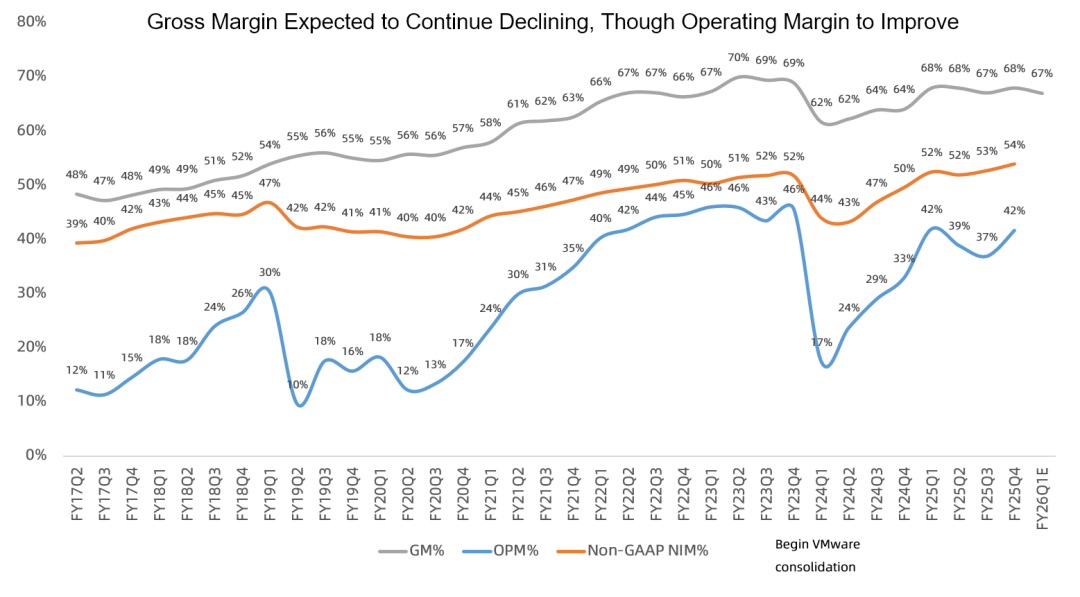

GAAP毛利率68%,同比提升3.9个百分点,环比增长0.9个百分点,经营利润率41.7%,同比提升8.8个百分点,环比提升4.8个百分点,NonGAAP经营利润率66.2%,同比提升3.5个百分点,环比提升0.7个百分点;

GAAP净利润85.2亿美元,同比增长97%,环比增长106%,主要受所得税影响;NonGAAP净利润97.1亿美元,同比增长40%,NonGAAP净利润率54%(上季度53%);

连续2个季度未回购,回购额度还剩75亿美元;本季度分红28亿美元,FY26股息提高10%;gross principal debt 671亿美元,加权平均票息4%,平均到期期限7.2年;

分业务FQ4:

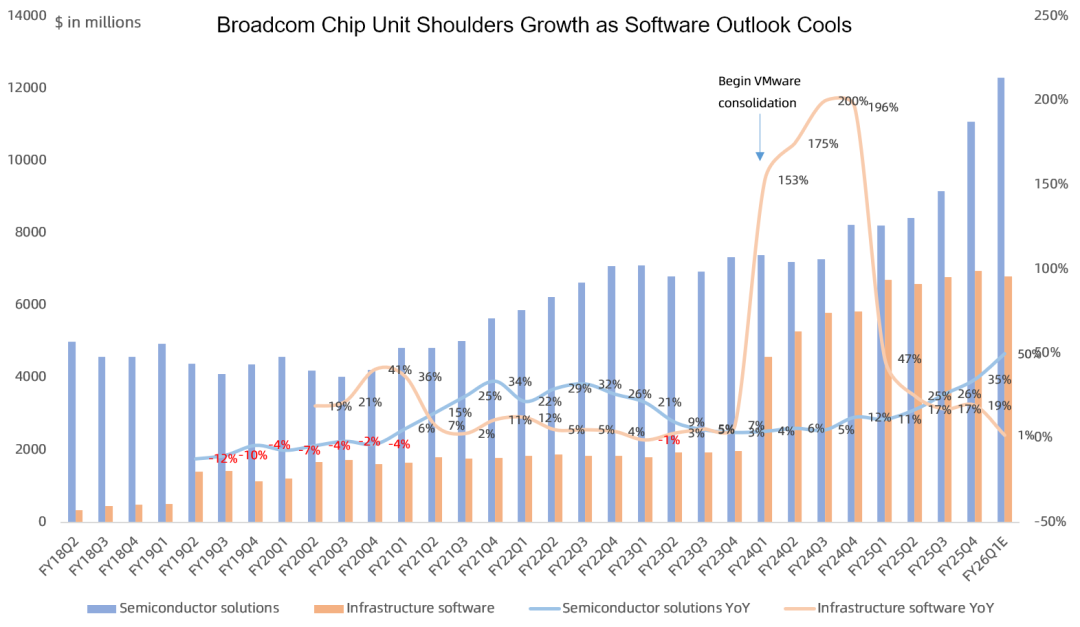

半导体营收111亿美元,同比增长35%,营收占比61%;半导体毛利率68%,经营利润率59%,同比提升2.5个百分点;预计FQ1半导体营收123亿美元,同比增长50%;

软件营收69亿美元,同比增长19%,营收占比39%;软件毛利率93%,经营利润率78%;本季度签订的合同总价值(TCV)104亿美元,环比提升22亿美元;在手订单730亿美元;预计FQ1软件营收68亿美元,同比增长1%,管理层表示Q1是续约淡季,FY26软件营收将保持低两位数增长;(注:VMware营收规模自FY25Q1以来不再披露)

半导体具体业务FQ4:(注:自FY25Q1以来不再披露分业务营收,仅披露半导体AI与非AI业务)

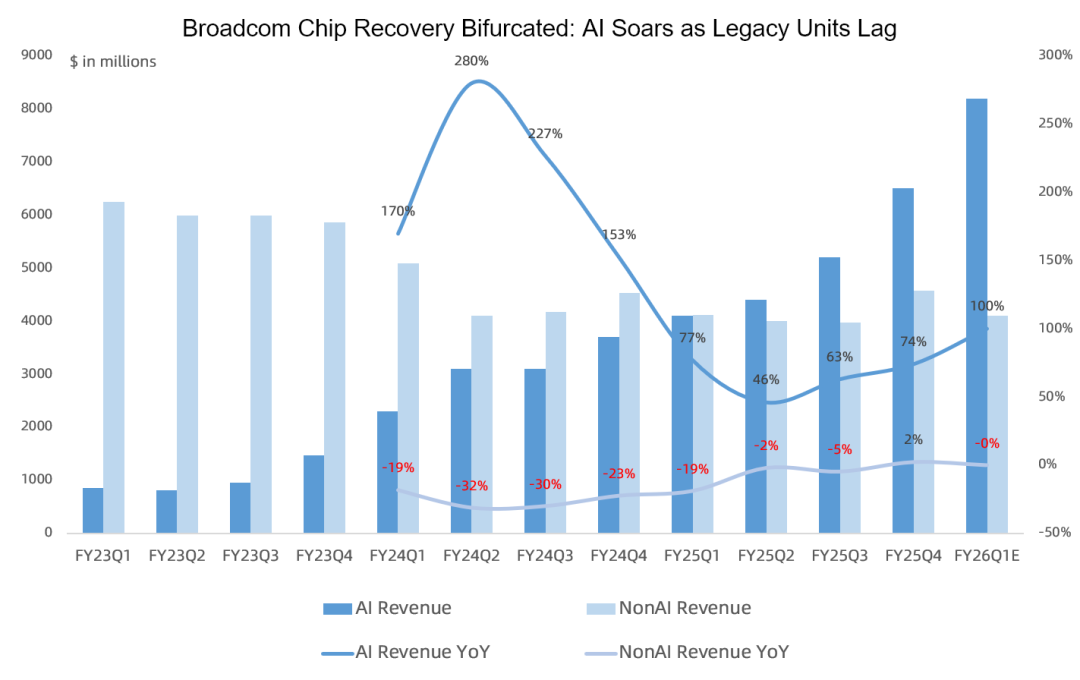

半导体AI营收65亿美元,同比增长74%,环比增长25%,略高于之前指引62亿美元,占半导体营收59%;其中定制XPU营收超42.9亿美元,同比翻倍,客户不仅用于内部训练和推理,还开始向外部扩展:例如Google的TPU不仅用于Gemini,还被苹果、Cohere和SSI用于AI云计算;博通定制XPU业务敞口全集中在4个大客户(谷歌、Meta、字节、Anthropic),本季度第4个客户Anthropic追加110亿美元订单(TPUv7 rack),累计共210亿美元订单,预计2026年底交付;同时宣布新增第5个客户(OpenAI),首批订单10亿美元,预计2026年底交付,此前宣布与OpenAI的10GW是2027-2029年合作意向没有约束力;这两个客户都是机柜形式订单,不止是XPU;管理层认为“客户完全自研替代”是一个被过度渲染的假设,实际上不太可能发生;

除了交换机,DSP、光学组件(例如激光器)以及PCIe Switch等方面也看到了创纪录的订单需求;以以太网为基础的AI网络连接芯片营收不足22.1亿美元(英伟达本季度AI网络芯片营收81.9亿美元,出货形式以服务器整机为主,博通是芯片形式),AI网络连接芯片与定制AI芯片营收占比35%-/65%+,预计未来AI网络连接芯片占比将持续下降;

半导体非AI营收46亿美元,同比增长2%,半导体非AI业务中宽带业务复苏,无线业务持平,但企业支出仍疲软;此前管理层表示或许到2026年中后期,会开始看到一些有意义的复苏;

后续展望:

预计FY26Q1营收191亿美元,同比增长28%,其中半导体营收123亿美元,同比增长50%,其中AI营收82亿美元,同比翻倍,非AI营收41亿美元,同比持平;软件营收68亿美元,同比增长1%;毛利率环比下滑1个百分点,主要受AI业务占比提升影响,且机柜形式订单未来会进一步拖累毛利率,adjusted EBITDA margin 67%,同比下滑0.6个百分点;

公司合并在手订单1620亿美元(上季度是1100亿美元),其中AI半导体相关(XPU, 交换机, DSP, 光组件等)在手订单超730亿美元,XPU约530亿美元订单,AI网络业务约100亿美元订单,其他AI业务约100亿美元订单,这些订单预计会在未来18个月以内交付,未来存在进一步上修可能;软件业务730亿美元订单;

博通拥有1.6T硅光技术,但目前还没到大规模部署的时候,管理层认为短期硅光方案不会成为主流;

新加坡工厂的建设正是为了部分内包先进封装业务,这不仅是为了成本,更是为了供应链安全和交付保障;至于晶圆继续依赖台积电,目前未看到明显瓶颈;

整体来讲,单从财报上来看,博通这份财报各方面指标确实超预期,但管理层给出的未来6个季度AI营收730亿美元的指引确实不够惊艳,尤其是对比英伟达5000亿美元营收指引相形见绌,再叠加毛利率持续下降的指引、目前远超英伟达以及其他科技巨头的估值水平(PE forward 博通37x vs 英伟达24x),市场反应大也在所难免。

但长期看鉴于目前云计算是AI商业化变现ROI最高的场景,云计算AI资本开支的蛋糕足够大,企业AI和主权AI也才刚刚开始,未来大家成长空间还有很大。

结合本次电话会议对FY26 AI营收细节的补充,乐观上调FY26营收至850亿美元左右,按NonGAAP净利率53%计算就是450亿美元净利润,30倍PE对应市值就是1.35万亿美元。

崔彤,公众号:Eric有话说博通FY25Q3财报一览:软件、非AI业务疲软,但FY26 AI营收将加速增长

结合本次财报释放出的未来6个季度730亿美元AI营收指引,预计FY26营收890多亿美元,按NonGAAP净利率53%来计算,FY26净利润470多亿美元。按照此假设,FY27 AI营收可以按照单季度160多亿美元的run rate就是650多亿美元,非AI半导体和软件业务保持10%同比增速的话,FY27总营收大约1190多亿美元,按NonGAAP净利率50%来计算对应净利润600多亿美元。

此前财报一览(时间由近及远):

《博通FY25Q3财报一览:软件、非AI业务疲软,但FY26 AI营收将加速增长》

《博通FY25Q2财报一览:AI网络芯片爆发、ASIC乏力但下季度增速回升,非AI业务触底缓慢复苏》

《博通FY25Q1财报一览:短期ASIC增长略显乏力,半导体非AI业务复苏缓慢》

《博通FY24Q4财报一览:短期业绩无太多亮点,管理层押注2027年ASIC大爆发》

《博通FY24Q3财报一览:AI业务环比持平,传统业务复苏进度不及预期》

《博通FY24Q2财报一览:AI业务网络芯片增长明显,传统业务触底》

《博通FY24Q1财报一览:AI、VMware业务向上,传统业务向下》

《博通FY23Q4财报一览:AI增速略不及预期,VMware未来全面SaaS化》

《博通FY23Q3财报一览:传统业务停滞,AI准备放量》

《全年AI营收38亿美元?博通FY23Q2财报一览》

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。