港股打新——明基医院,华东最大民营营利性综合医院,扩规模不扩收入,利润下降借款上升!

看招股书最仔细的、预测各档中签率最准确的打新博主:

六股齐发

周四开簿的第一批的两家都写完了《港股打新——智汇矿业,西藏有矿!矿不咋地,全员抽签!》、《港股打新——希迪智驾,“大疆教父”李泽湘又下一城!》。

周五开簿的四家——印象大红袍、南华期货、明基医院和华芢生物-B,写了《港股打新——印象大红袍,中一签,难比登天!》、《港股打新——华芢生物,带B,货少》。

今天先写明基医院。

明基医院香港招股

-

无超额配售权,所以无绿鞋;

-

能下单的券商名单不长。

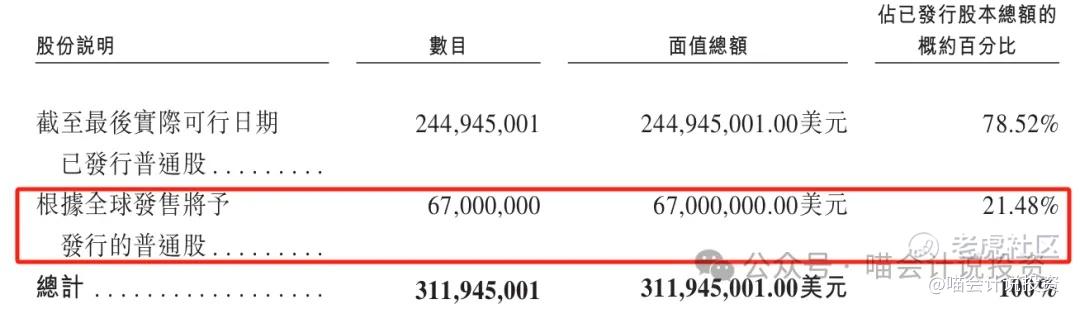

发行21.48%,近1/4了。

发行核心数据大表

股票代码:02581.HK

申购时间:12.12-12.17

中签结果/资金解冻:12.18

暗盘交易:12.19

首日交易:12.22

发行价格:9.34-11.68港元/股

每手股数:500股

入场费:5,898.90港元

总发行:6.26-7.83亿/6700万股

香港公开发行货量:7,904.5万港元/13,400手

新股发行占比:21.48%

市值:29.14-36.44亿港元

PE:24.32-30.42倍

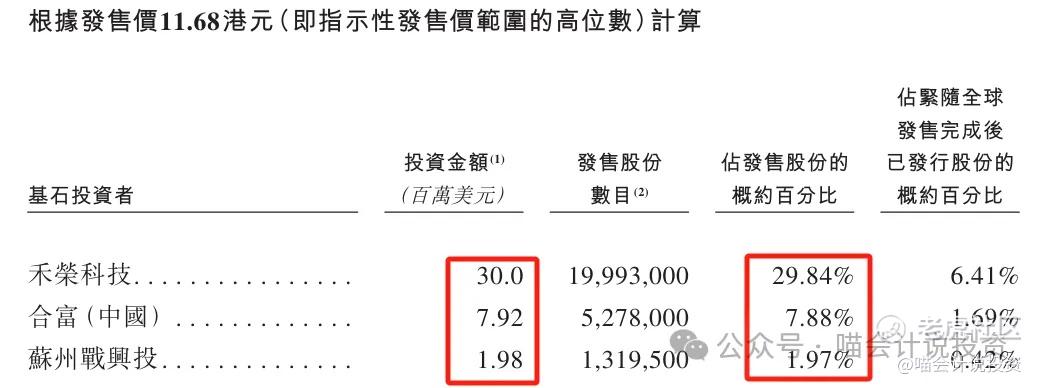

基石投资者:禾荣科技、合富中国、苏州市战兴投产业基金等

保荐人:中金+花旗

绿鞋/稳价人:无

公司简介

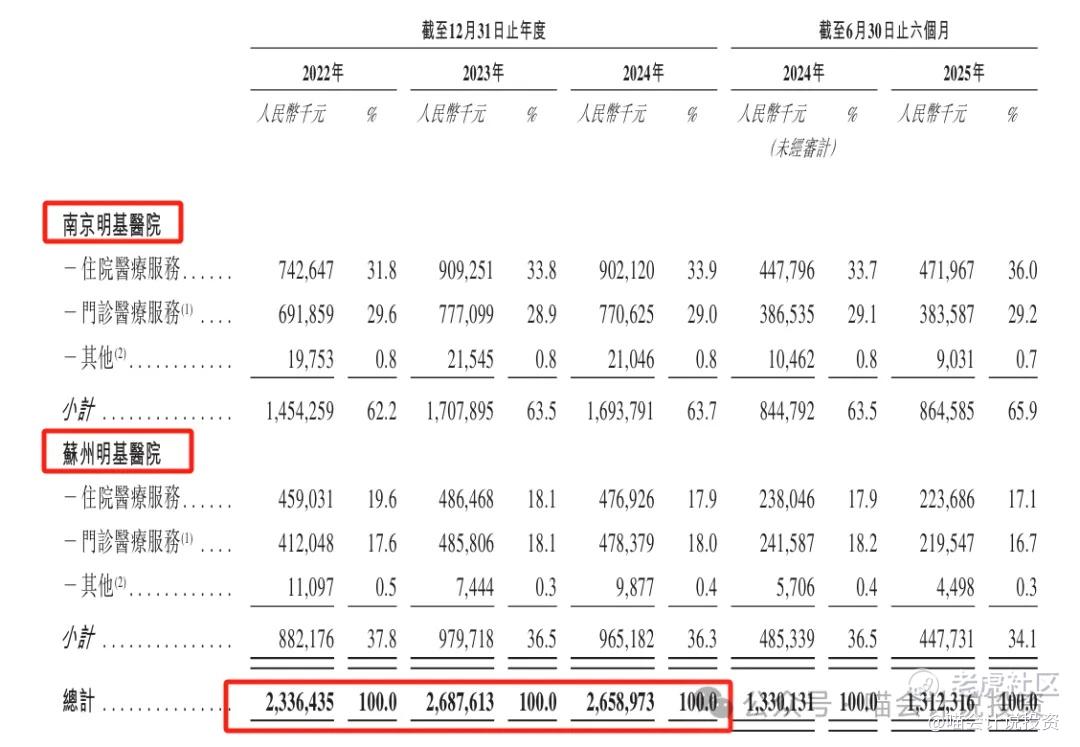

明基医院集团是中国内地深耕民营营利性医疗领域的领军者,依托中国台湾先进医院运营管理经验,打造出兼具专业实力与服务温度的综合医疗品牌。目前集团旗下运营南京明基医院与苏州明基医院两家核心机构,凭借稳健的发展态势与突出的行业表现,斩获多项权威认可——以2024年总收入核算,不仅稳居华东地区民营营利性综合医院集团首位,市场份额达1.0%,更跻身全国第七位,在全国市场占据0.4%的份额,而床均收入指标更是位列全国民营营利性综合医院集团第一,彰显出强劲的运营效率与盈利能力。

作为台湾明基友达集团布局医疗领域的核心载体,明基医院集团的发展轨迹清晰呈现出"本土化落地+专业化升级"的特色路径。南京明基医院于2008年率先运营,2022年成为江苏省首家三甲民营医院,苏州明基医院则于2013年投入服务,迅速成为区域优质医疗资源的重要组成部分。截至2025年6月30日,两家医院总建筑面积合计约40万平方米,注册床位达1850张,组建起一支超1000名医生的精锐团队,其中不乏35名来自中国台湾及海外的资深专家,为医疗服务注入国际化视野与前沿技术力量。2024年,集团门诊患者就诊次数超200万人次,住院手术量突破22000例,在保障医疗质量的同时,实现了服务规模的稳步增长,苏州院区更成为90%以上在苏日籍、台籍外商的首选就诊机构。

一共两家医院——南京明基医院和苏州明基医院,收入比常年2:1,近三年+一期的收入比较稳定,也没什么增长了。不过喵老师对26亿+的收入还是挺诧异的,如果日资、台资企业大量撤离,该怎么办?

苏州最近挺多针对日企的事件和新闻:2024年6月日本母子遇袭、2024年苏州佳能高额补偿裁员事件、大同电工撤资高额补偿员工事件。

主要财务指标

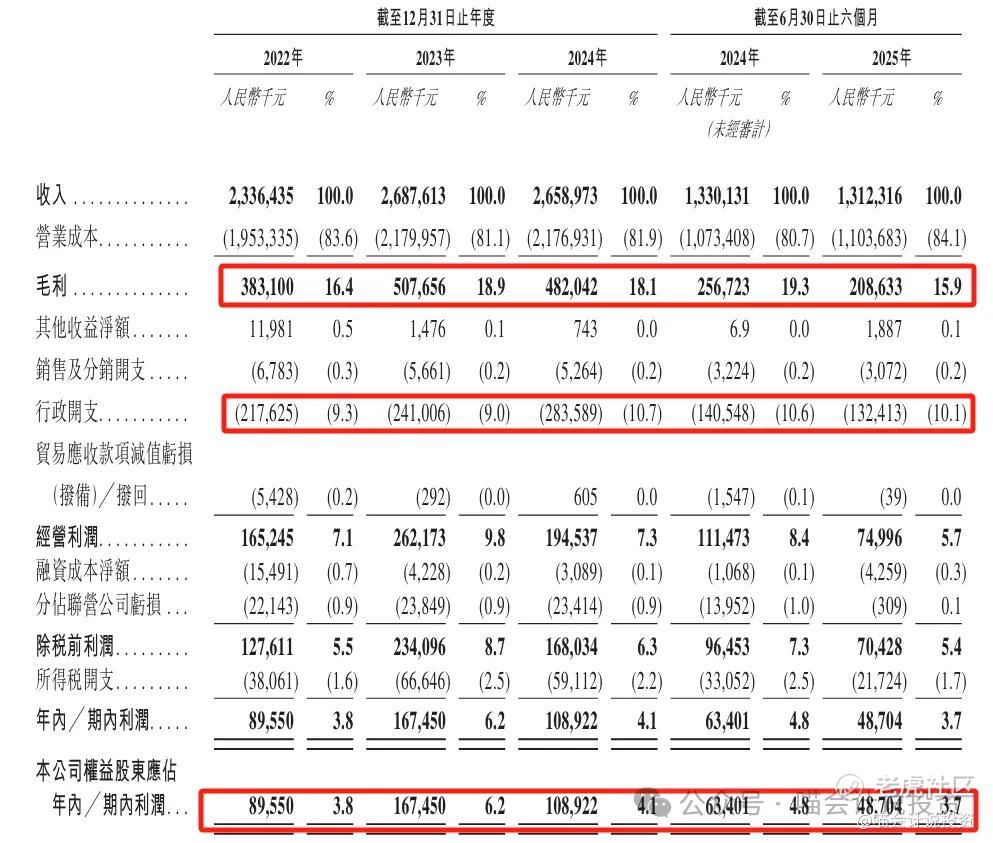

利润表:

-

毛利益从之前几年的16%-19%,降低到了2025年上半年的16%;

-

管理费是大头,占9%-10%;

-

企业所得税再吃掉2%多点;

-

净利润率也就4%-5%,2025年全年估计不到4%了;

-

净利润从2023年到达1.67的高点之后,一直在下降,2025年全年估计保不住1个亿了。

-

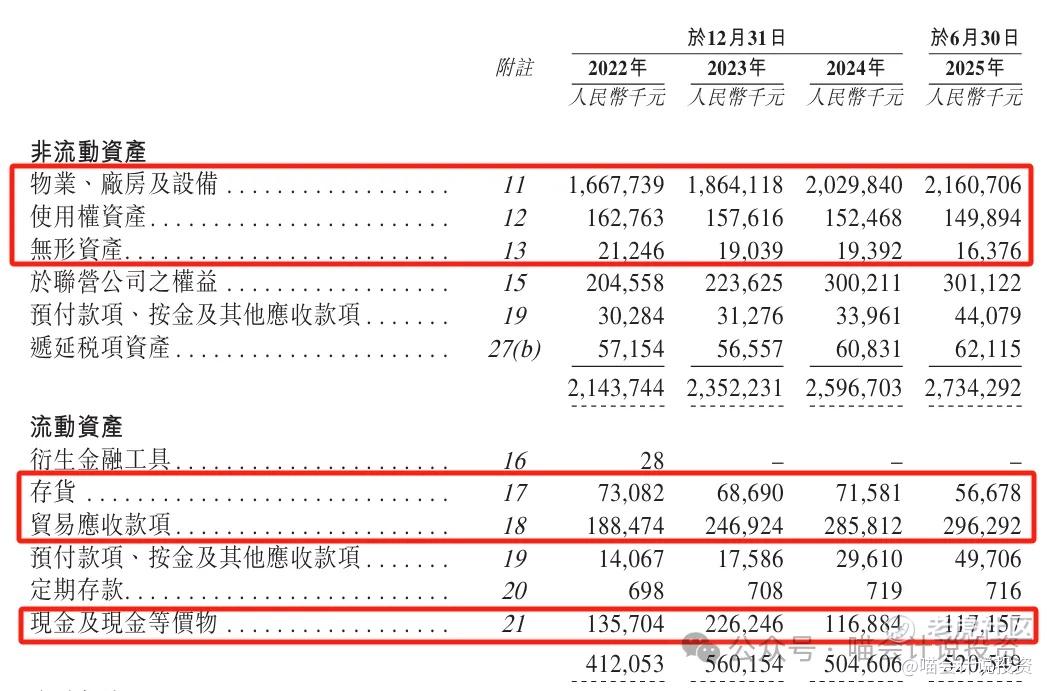

医药PP&E和使用权资产、无形资产一定多的,他家有20多亿,正常;

-

存货常年7000万,有点呵呵;

-

应收从2亿规模增加到3亿规模,也有点呵呵,不过26亿年收入,其实还好啦

-

现金1-2亿,2023年底有点多,2024年又降下来了。

-

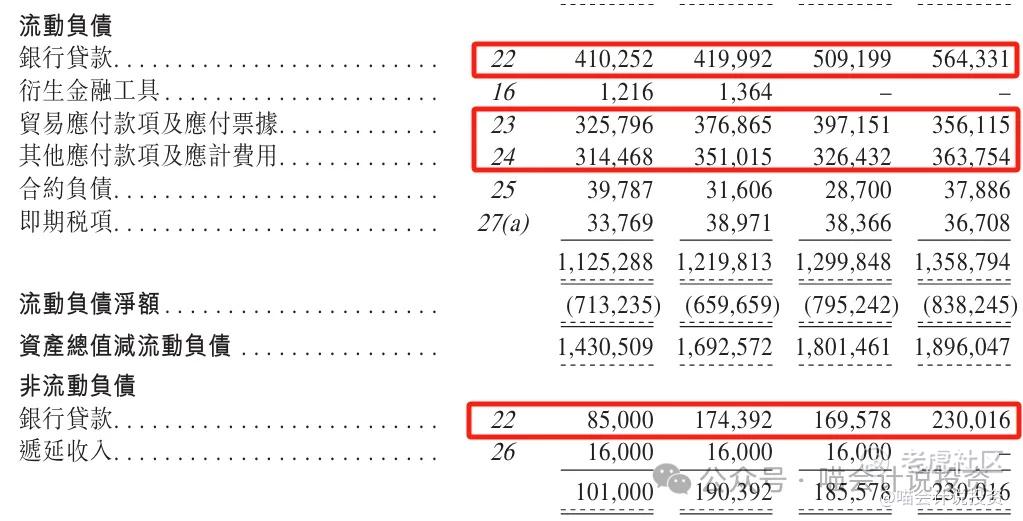

长短期借款从5亿逐年增加到8亿规模,差评;

-

贸易应付3-4亿,也挺多的;

-

其他应付还有3-4亿,也挺多的;

-

资产负债率50%多一点。

现金流量表:

-

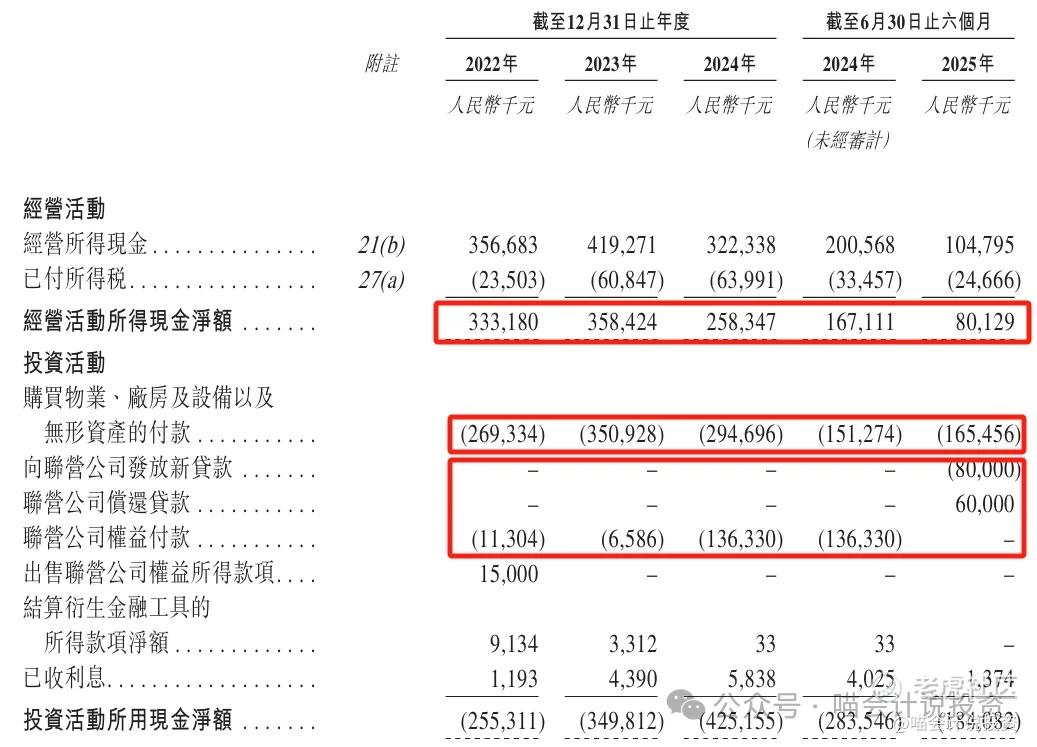

经营活动净现金流出比利润要高1-2亿,主要由折旧、摊销、利息费用等贡献;

-

投资活动中“买买买”分两类,一类是自己购买物业、厂房、设备、无形资产,一类是联营公司拨款,每年花掉3-4亿。

-

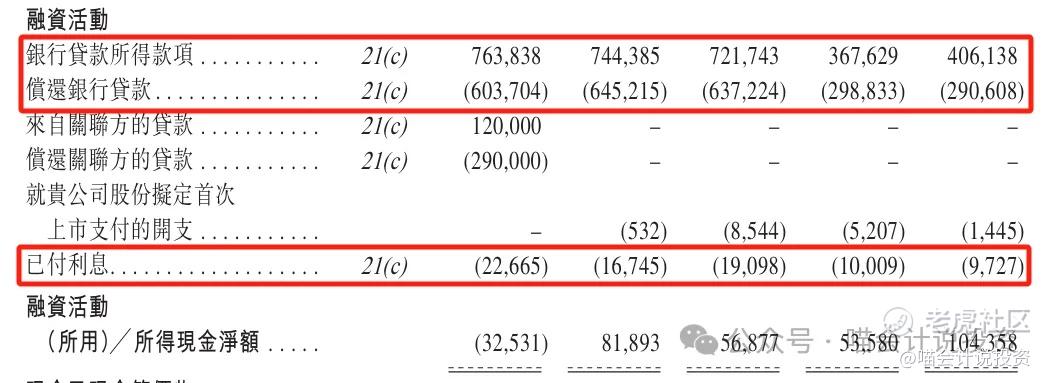

融资活动:银行借款借多还少,每年净增加1亿左右借款;

-

每年利息付掉2000万规模,幸好在降息,不然5亿借款增加到8亿,利息费用起飞了。

总结:看上去每年1亿利润,两三亿经营活动现金流,实际不得不支付的“买买买”每年高达3-4亿,所以每年需要新增1亿左右的银行借款来维持。

打分表—满分10分

-

发行人:四次都是冲的港交所,各种问题(0分)。

-

行业和业务发展:高端民营综合性医院,医保政策、外企撤离、行业竞争、运营管理,“神仙”一样的赛道,几乎没人能赚钱(0分)!

-

货量:13,400手/7,904.5万的货,1万多手在小票中算中等偏上的(6分)!

-

发行价:24.32-30.42倍,行业竞争加剧,净利润在下降趋势中,而且自由现金流常年为负(0分)。

-

基石投资者:三家基石合计认购3990万美元,按最高发行价计算,合计占发行量的39.69%(0分)?

-

保荐人:中金+花旗,又是某金(6分)。

-

绿鞋:无绿鞋,反正中金的绿鞋有和没有并无区别(0分)!

-

市场热情:民营综合性医院,在香港资本市场不受欢迎且估值低迷,医疗服务类(Healthcare Services)整体市盈率仅11.7倍,医院则更低(0分)!

总结:1-2分项目,可能是史低项目了,所以需要特别标明满分是10分的,除非货比较少之外,基本上没有能打出分的项目来了。借用广姐的常用语,就是“推进沟里”!

甲乙组台阶设置

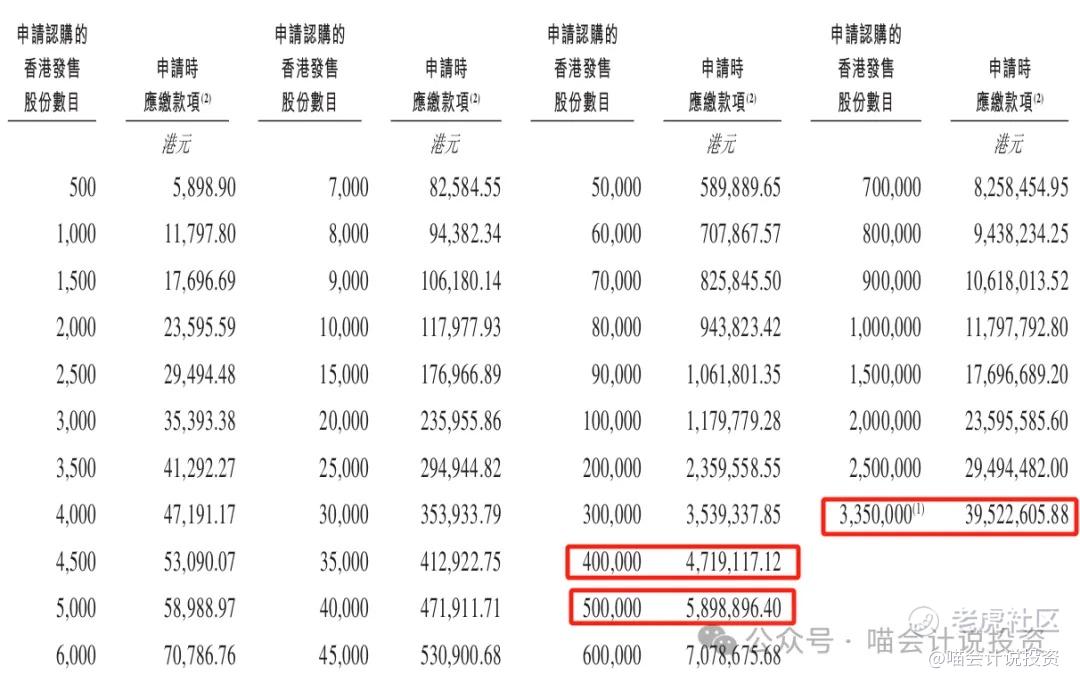

甲尾47.2万本金/800手,乙头59.0本金/1000手,台阶非常缓。

乙组头部台阶很缓,11.8万本金/200手一个台阶,到118万本金/2000手开始起跳,顶头槌需要本金395万/6700手。

喵老师有话说

喵老师以前所在的一级私募投了不少民营医院,算是对真实情况看得比较清楚的。现在的营商环境、医保政策你懂的,民营医药的管理也是一言难尽,内卷重、成本高、竞争激烈,基本上赚钱的很少。

即使个别报表体现盈利,算上维持性CAPEX就已经亏了,再加上扩张型CAPEX,现金流那就是亏到姥姥家了。必须通过不停地股权融资和债务融资,加以维持。企业真正实现盈利,并有能力向股东分红,那是想也不要想的了。

超额认购倍数和申购姿势

6只冲突股下周一最后一起说。这家就不用再提了。

都看到这里了,点个关注、留个言、点个赞吧!

免责声明

本文内容纯属公益分享,不构成任何投资建议。个人投资行为的所有收益和风险都归属投资者本人。入市有风险,投资需谨慎。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- DanielWilson·2025-12-15利润降借款增,这波操作看不懂啊!点赞举报