Lululemon,凭什么变成零售业的“高端标杆”?

Lululemon:一部零售业“高增长 + 高利润 + 全球扩张”的教科书

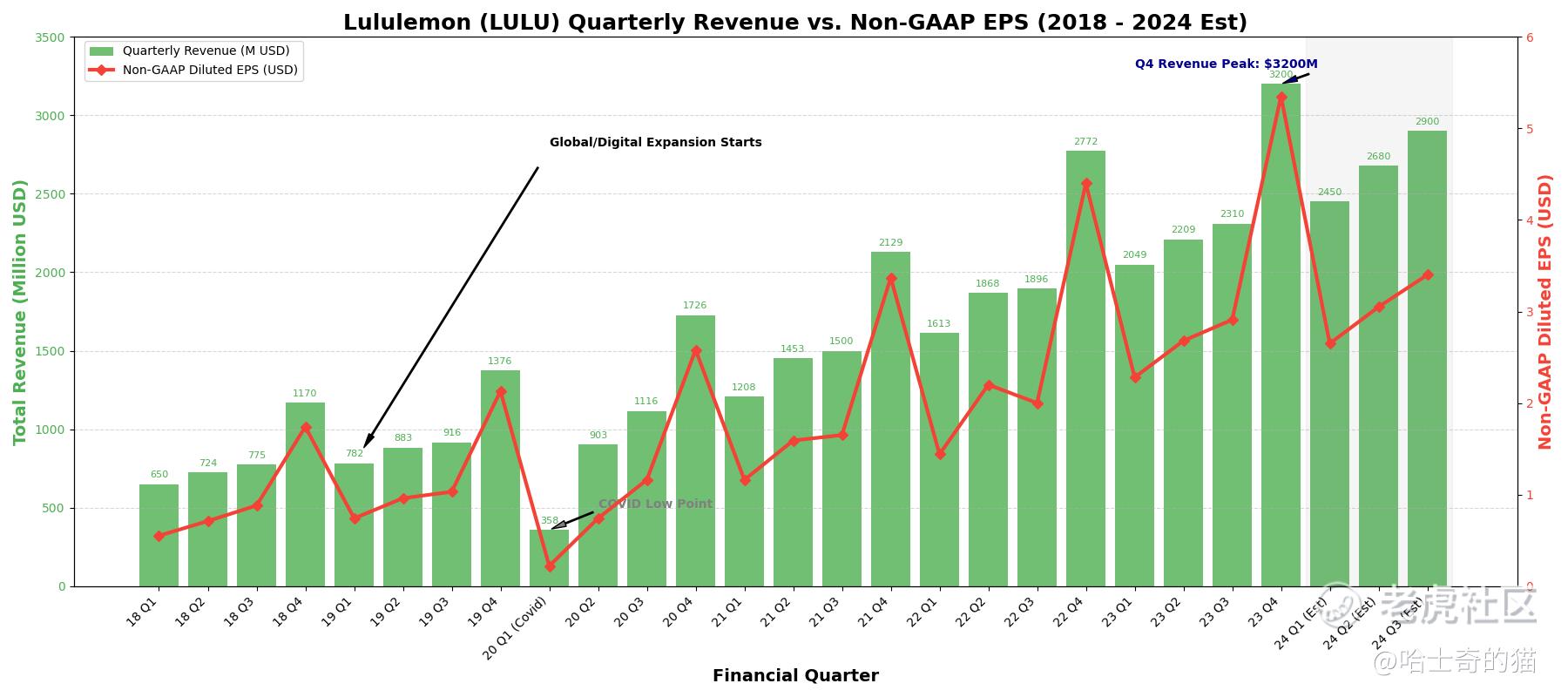

在绝大多数零售品牌仍然困在低毛利、重库存、强周期的泥潭里时,Lululemon 却交出了一份极其反常识的成绩单:

-

营收长期高速增长

-

利润率长期高于同行

-

疫情后不但没衰退,反而再次提速

-

在全球扩张的同时,EPS 持续创新高

Lululemon 的财务历史,本质上是一部“零售公司如何跳出零售宿命”的经典案例。

一、第一阶段:从小众瑜伽,到北美称霸(2007–2013)

Lululemon 最早的成功,并不来自规模,而来自模式选择。

在 2007–2013 年这段时间,公司做了三件极其关键、且当时并不“主流”的事:

-

聚焦极窄人群: 不做全品类运动服,只做瑜伽、女性、高端。

-

坚持直营零售: 不依赖批发渠道,牢牢控制终端体验与定价权。

-

用社区而非广告做增长: 通过瑜伽教练、线下社群渗透用户。

从财务结果看,这一阶段的特征非常鲜明:

-

营收:持续高斜率增长

-

EPS:几乎同步高速增长

-

毛利率:远高于传统服装品牌

👉 结论只有一句话: Lululemon 一开始就不是“卖衣服的公司”,而是在卖一种生活方式。

二、第二阶段:品牌危机与增长平台期(2014–2018)

任何消费品牌,都绕不开“中年危机”。

2014 年后,Lululemon 遭遇了一系列打击:

-

“透明裤事件”损害品牌信任

-

高管频繁更替,战略摇摆

-

电商和男装布局明显慢于同行

反映到财务数据上,就是:

-

营收仍在增长,但增速明显放缓

-

EPS 出现波动,进入平台期

-

市场开始质疑: Lululemon 是否只是一个昙花一现的北美潮流品牌?

但有一个被忽略的事实是:

即便在这一阶段,Lululemon 的盈利能力依然远强于同行。

这说明什么?

👉 它的“基本盘”从未被破坏。

三、第三阶段:数字化 + 全球化的再加速(2019–2022)

真正的转折点,出现在 2019 年。

Lululemon 提出了著名的 “Power of Three” 战略:

-

产品创新: 男装、功能性面料、鞋类

-

全渠道体验: 电商 + 门店协同,而非对立

-

市场扩张: 国际市场,尤其是中国

这一阶段的财务表现堪称教科书级别:

-

营收增速重新抬头,斜率比早期更高

-

EPS 几乎每年创新高

-

疫情期间,电商反而成为加速器

尤其值得注意的是:

在 2020 年疫情最严重的季度,Lululemon 虽短暂受挫,但恢复速度极快。

👉 这说明它已经从“单一零售品牌”,进化为具备系统韧性的消费平台。

四、第四阶段:后疫情时代的“反周期增长”(2023–2025)

如果说前面的成功还可以归因于“趋势红利”, 那么 2023 年之后,Lululemon 的表现就只有一个解释:

公司自身的商业模型足够强。

在全球消费环境趋紧、运动服装竞争加剧的背景下,Lululemon 依然实现了:

-

单季度营收突破 30 亿美元

-

EPS 持续快速增长

-

国际市场成为新增长引擎

尤其在中国与亚太地区:

-

门店扩张快

-

同店销售强

-

品牌溢价依旧成立

👉 这意味着: Lululemon 的成功,并非北美特例,而是具备全球可复制性。

五、从财务数据看,Lululemon 到底强在哪?

如果只用三个财务特征总结:

1️⃣ 营收增长“质量极高”

不是靠低价冲量,而是靠品牌力扩张。

2️⃣ EPS 增长几乎没有被稀释

说明盈利不是“堆规模换利润”,而是真赚钱。

3️⃣ 毛利率长期领先行业

这是所有零售公司里最稀缺的能力。

👉 这三点叠加,决定了它的估值逻辑始终不同于普通服装股。

六、写在最后:为什么 Lululemon 是零售业的“异类”

绝大多数零售公司,都会在扩张中牺牲利润; 而 Lululemon 做到的是:

在扩张中,利润反而变得更好。

这背后的本质是:

-

强品牌

-

强定价权

-

强用户粘性

-

强组织执行力

它不是在“追潮流”,而是在“定义生活方式”。

一句话总结

Lululemon 不是一家跑得快的零售公司,而是一家几乎没有对手的高端消费平台。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 韭菜硬邦邦·2025-12-16这篇文章不错,转发给大家看看点赞举报