太意外了,昔日药茅喜提13.65亿美元BD大单!创新药能反弹了吗?

跟今天创新药的集体跳水的惨兮兮行情相比,BD出海的热度依旧是风起云涌。

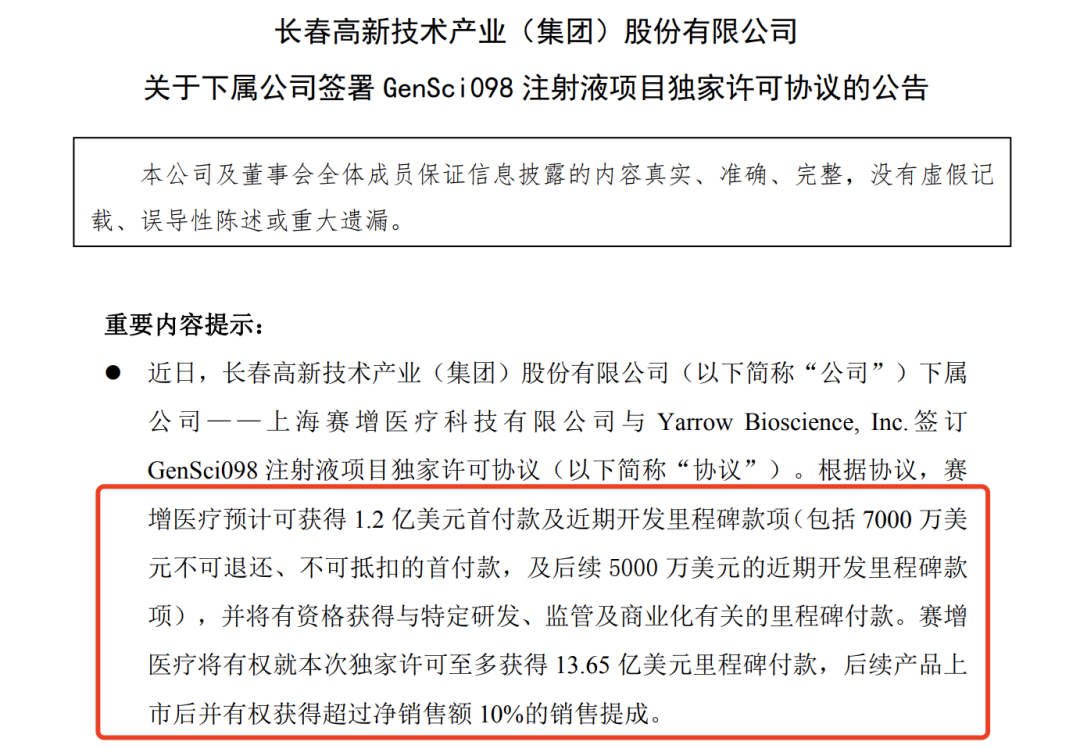

就在刚刚,曾经被誉为东北药茅的长春高新发布公告称,与美国创新药企Yarrow Bioscience签订许可协议,将旗下金赛药业/赛增医疗的GenSci098 注射液除大中华区以外的全球独家开发、生产和商业化权利授予Yarrow Bioscience,针对甲状腺相关眼病(TED)和弥漫性毒性甲状腺肿(GD)等适应症的研究开发和商业化。

长春高新将获得得 1.2亿美元首付款及近期开发里程碑款项,其中7000万美元为不可退还首付款,后续5000万美元近期开发里程碑付款在交付相关临床研究报告及数据等资料后获得。同时,长春高新还将有资格获得与特定研发、监管及商业化有关的里程碑付款以及生产技术转移付款。

首付+各项里程碑款项至多合计可达13.65亿美元。此外,根据未来授权区域的销量情况,长春高新还有权获得超过净销售额10%的销售提成。

长春高新太需要一个大BD来提振士气了!

上一轮2021年医药牛市,长春高新股价冲高至500多块,市值一度超过2100亿。随着核心产品生长激素的集采与内卷,业绩增长乏力,股价愣是阴跌四年,大牛市背景下的今年截止下午收盘价还跌了5个点。

前几个月市场一直有谣传过长春高新的BD订单,但只见打雷,没见下雨。今晚消息一出,果然大超预期:

1)早期产品卖大钱。GenSci098注射液在长春高新/金赛药业的管线中属于相对相对早期的产品,去年8月份才拿到中国和美国开展甲状腺相关眼病(TED)适应症的临床批件,目前处于临床1期。弥漫性毒性甲状腺肿(GD)的临床批件在2025年的10月底刚刚拿到。在金赛的家底中不显山不露水。

2)首付款比例高。按此前肿瘤药出海的惯例,临床1期出海的案例,买家为了风险控制给不可退的首付款比例都不多,像三生制药双抗拿到辉瑞的12.5亿美元首付款那是因为临床2期做完数据优秀的前提之下的。GenSci098的7000万美元立马拿到,交付临床研究报告后又拿到5000万美元,这1.2亿美元很稳妥,相当于长春高新半年的净利润了。

3)冷门赛道大收获。GenSci098属于促甲状腺激素受体(TSHR)的拮抗型单抗,通过抑制甲状腺激素的合成和释放从而抑制甲状腺细胞的增殖、阻止HA和炎症因子释放,并能改善突眼。甲状腺亢进在妇女中易感人群较多,跟吸烟、妊娠、应激、高碘饮食有关。目前的标准疗法有抗甲状腺药物(ATDs)治疗、放射性碘131治疗和手术治疗,但都存在疗程长、复发率高、可能导致甲减或并发症等问题。GenSci098所在的TSHR靶向治疗赛道属于前沿领域,全球竞争者不多,但各有特点。美国创新药企Immunovant的K1-70(与安进合作)目前进展最快,处于临床2期,另外一款IMVT1401处于临床1期。GenSci098处于这一赛道的第二位置,其价值还是被外资挖掘出来了。

说完了交易,很多朋友会接着问,创新药能接着反弹了吗?

今年前8个月,创新药的暴涨是多重因素的共振,涉及到基本面、资金面、情绪和估值,面面俱到,彼此相互叠加和促进,就像是是医药牛的四条腿。情绪和估值冲的太高,又到了需要时间消化的回调阶段,业绩超预期也好、大BD也好对创新药企股价的利好到了抬不动的阶段。

中国创新药走过了“三点一线+三来一补”的仿制、加工阶段。从generic到fast-follow到first in class & best in class,这正是大国制造业崛起的路径啊。

美国一款已完成临床前试验的药,最终通过三个阶段的临床试验且拿到FDA批准上市的平均概率低于12%,平均耗时10年,平均研发成本14亿美元。而在中国药企,研发周期和研发成本都不到美国的一半,胜率和赔率都高得多。

资金和情绪的回撤、业绩和数据的真空期、一波港股创新药企的解禁都仍将是近期创新药的利空因素。

未来全球宽松流动性的预期,叠加中国医药工业的创新趋势,创新药的逻辑还在。

恭喜在长春高新埋伏和坚守的朋友,期待下一个大单!

~~~

P.S.今天就先到这,顺手添加公众号星标关注就能第一时间看到我的更新了!

文章原文

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。