港股打新——诺比侃,不成妖,便成屎!

港股打新提高班、竞赛班班主任:

七股冲突

上周五开簿的四家和本周一开簿的三家是冲突的,喵老师在之前的小作文中已经讲过了,再过1-2小时,周五开簿那四家的申购就会截止,喵老师刚在VIP群和免费群都做了update。

今晚会培训周一开簿的三家的选股策略,周二果然没有开簿,所以喵老师之前向大家力推的重点打周四+周一的方案是最优的,周四主打废矿,周一主打哪一家,今晚培训课上会说!

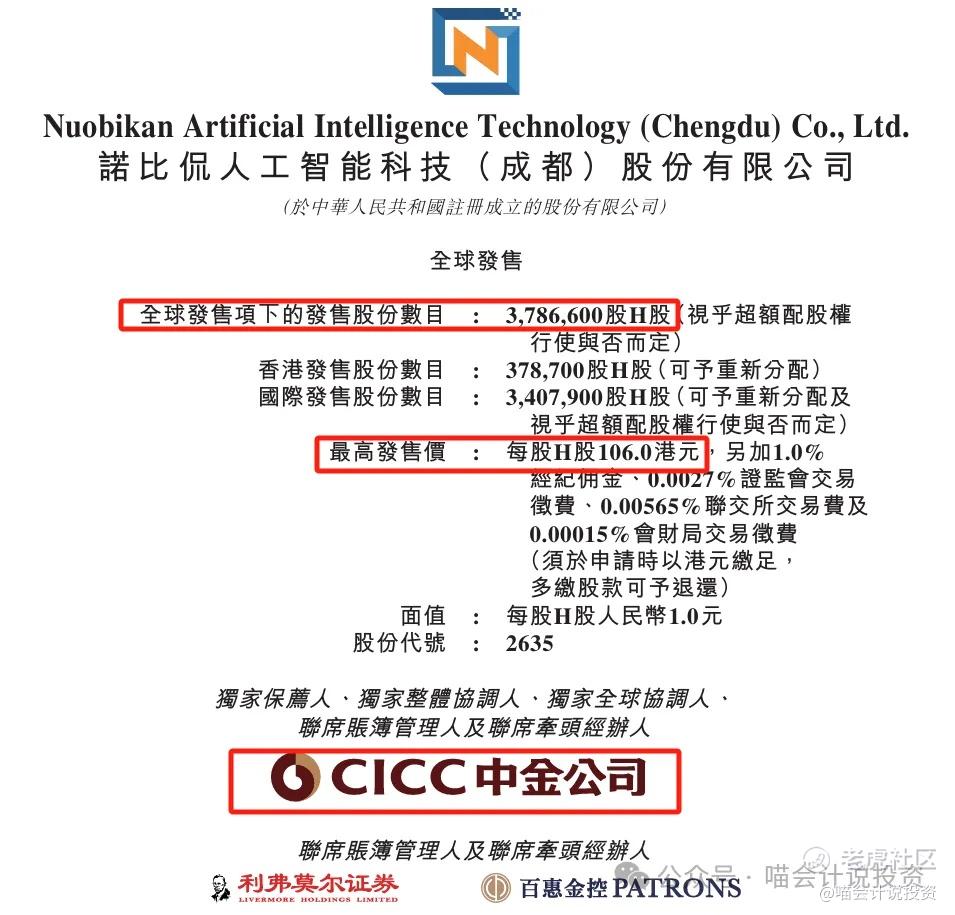

诺比侃香港招股

发行核心数据大表

股票代码:02635.HK

申购时间:12.15-12.18

中签结果/资金解冻:12.19

暗盘交易:12.22

首日交易:12.23

发行价格:80.00-106.00港元/股

每手股数:50股

入场费:5,353.45港元

总发行:3.03-4.01亿/378.66万股

香港公开发行货量:4055万港元/7574手

新股发行占比:10%(超额配售权未行使)

市值:30.29-40.14亿港元

PE:24.39-32.32倍

基石投资者:无

保荐人:中金

绿鞋/稳价人:15%/中金

公司简介

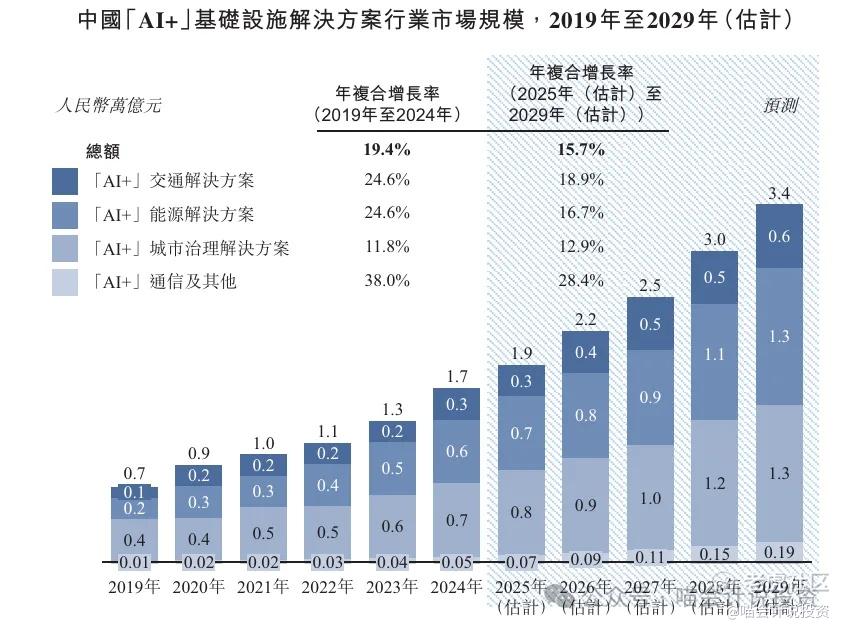

诺比侃专注于AI和数字孪生等先进技术在交通、能源及城市治理等领域的产业化应用,主要提供基于全面的AI行业模型的软硬件一体化解决方案,用于监测、检测和运维等用途。

根据灼识咨询,诺比侃是中国率先在轨道交通产业AI+检测监测解决方案领域率先实现产业化应用的公司之一,就2024年的收入而言,其为中国第二大AI+供电系统检测监测解决方案提供商、中国轨道交通行业第三大AI+检测监测解决方案提供商。

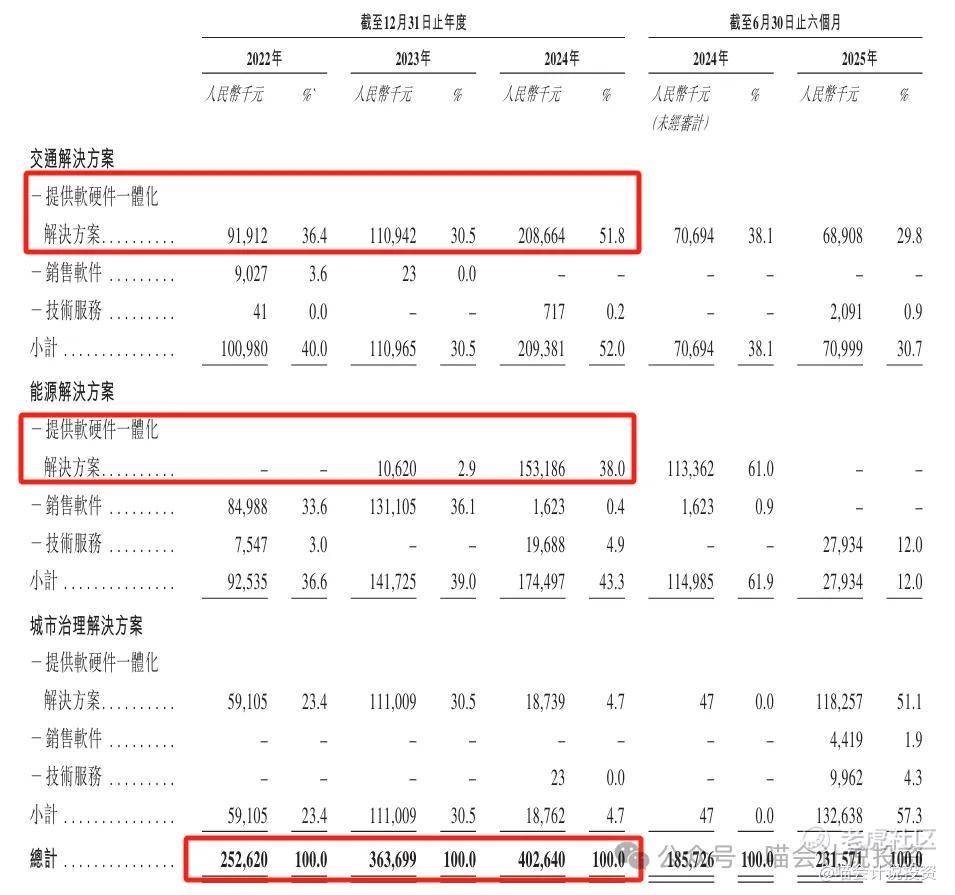

2022年到2024年,收入从2.53亿增长到4.03亿,CAGR25.24%。收入机构转向,以提供交通和能源的软硬件一体化解决方案为主。

主要财务指标

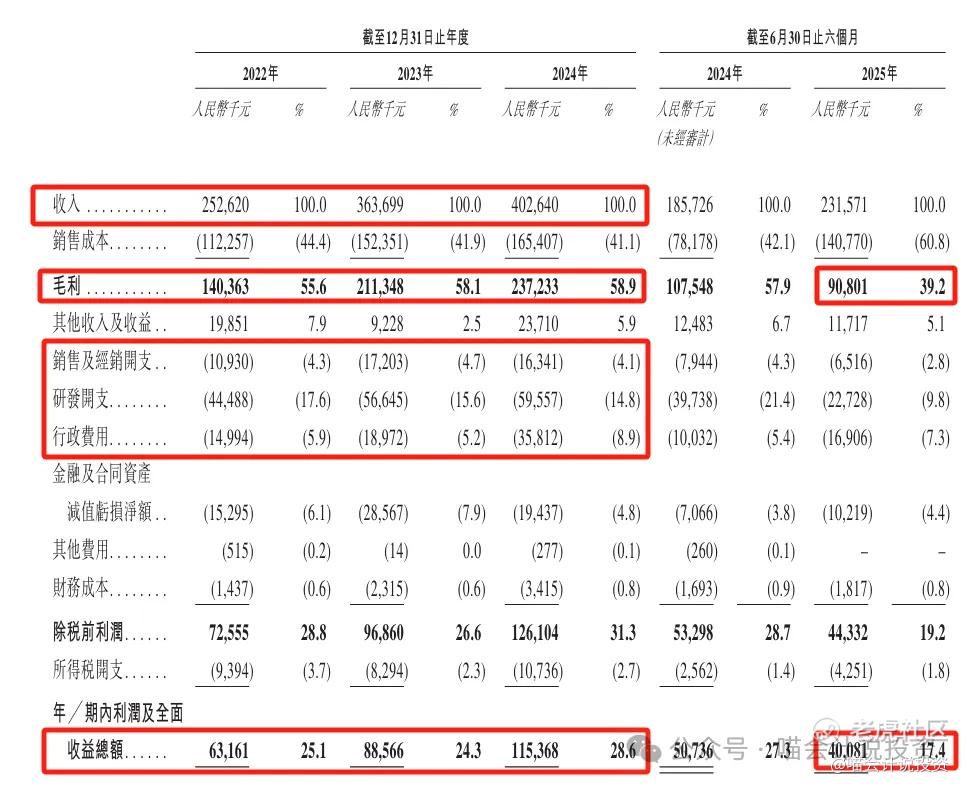

利润表:

-

毛利率在55%到59%之间波动,但是2025年上半年的毛利率急跌到39%;

-

销管费和研发费占比一直在28%左右;

-

净利率前三年在24%到29%,但是2025年上半年急跌到17%,静态PE失真,会低估公司PE倍数。

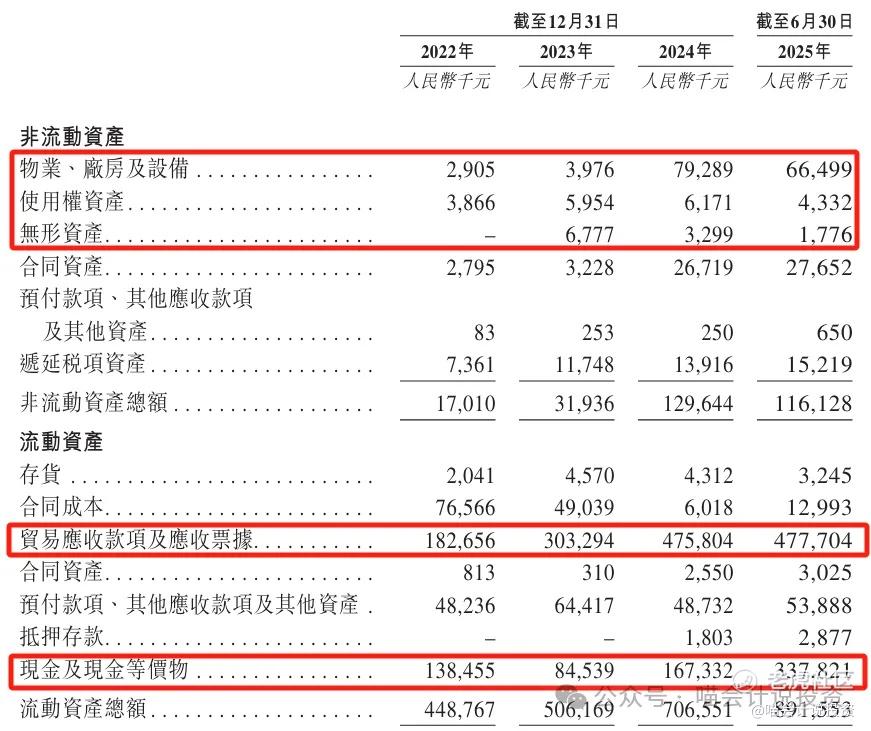

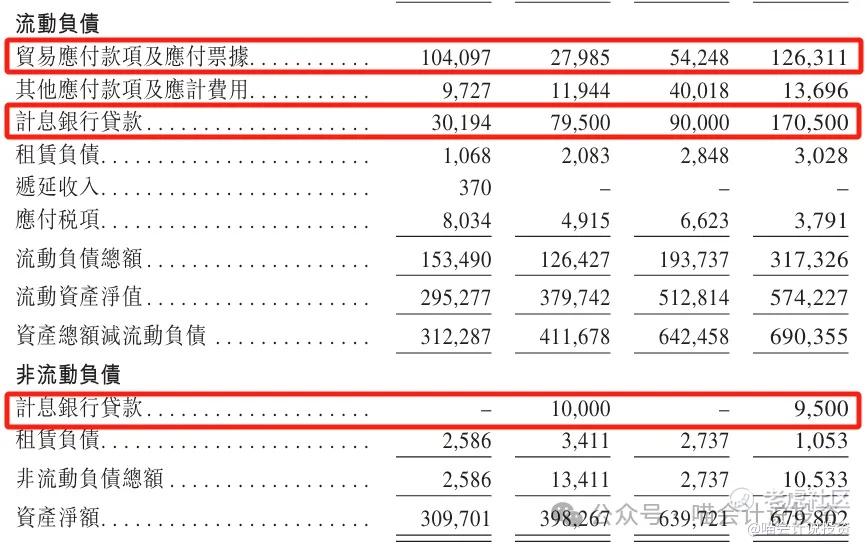

资产负债表:

-

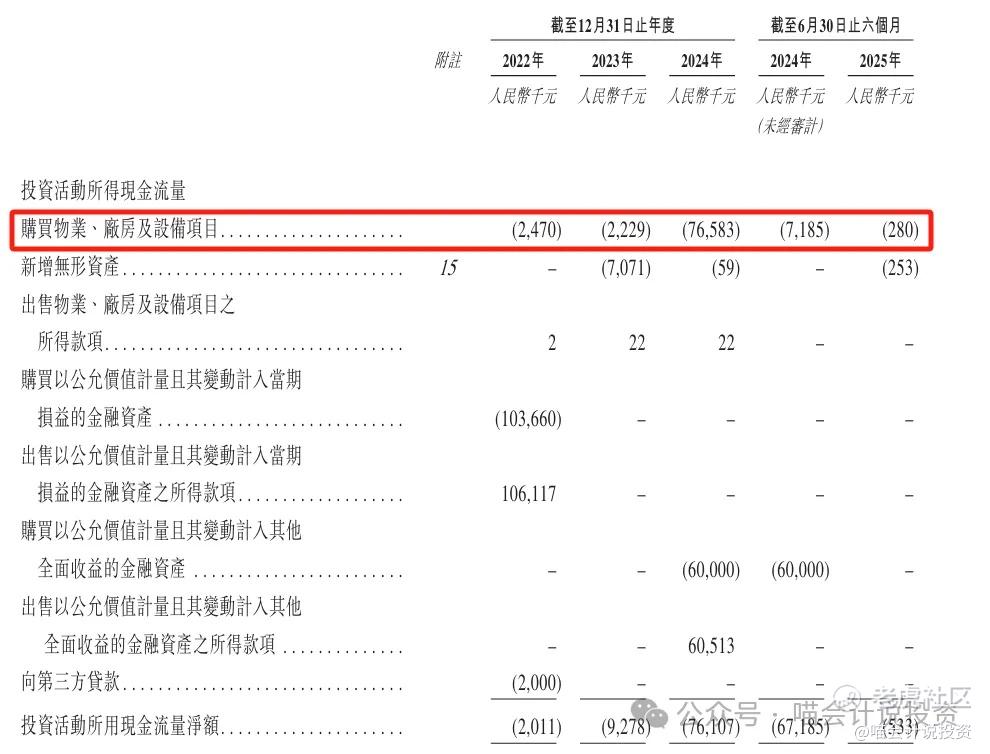

PP&E原来很小,2024年主要是新增服务器6590万,合计约9000万;

-

应收账款起飞,4-5个亿了,减值也很惊人,应该还有大量未来要提减值的:

-

现金一直是1亿上下,2025年630增加到3.38亿。

-

应付几千万到1亿多波动;

-

长短期借款越来越多,2025年630合计1.8亿。

资产负债表小结:利润不仅都被应收账款吃了,还需要问银行借钱度日。

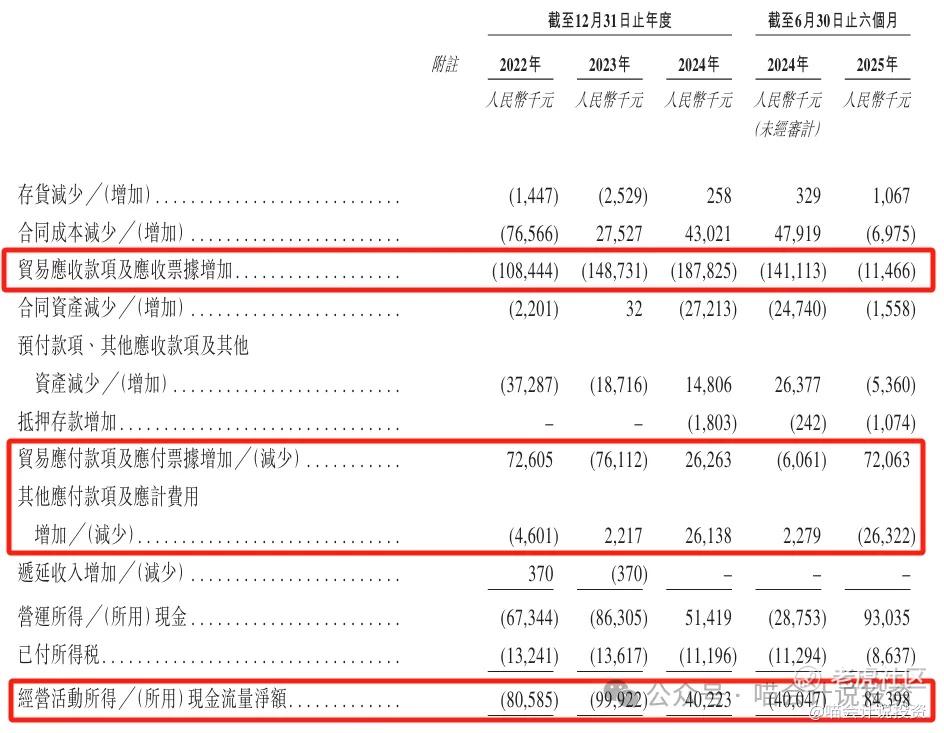

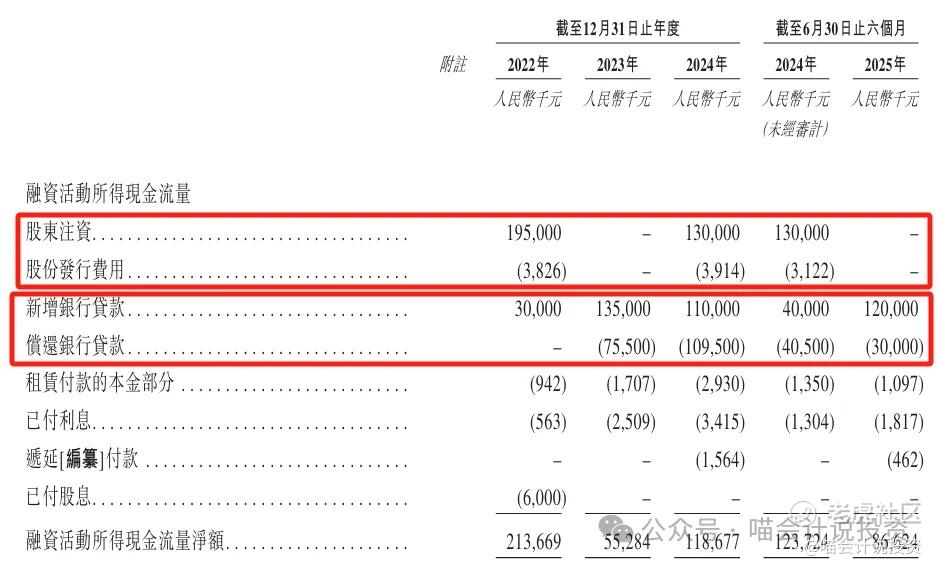

现金流量表:

经营活动净现金流入都被应收账款的增加吃了,常年是负数,偶尔出现正数也是因为应付账款的增加。

这公司“买买买”平时挺收敛,就2024年新增服务器花了6590万。

-

2022年股东注资近两个亿,2024年又是1.3亿,历史上5轮融资3.55亿;

-

银行借款也是借多还少,或者相抵,2025年上半年又净增加9000万借款。

总结:2019年12月至2024年6月,诺比侃完成A轮至D+轮5轮融资,累计募集资金3.55亿元,累计问银行借了1.8亿,最后变成了4.8亿应收账款和六七千万服务器。

打分表

-

发行人:2023年2月,诺比侃接受中金公司辅导,拟冲刺科创板IPO,未果,转战香港上市(0分)。

-

行业和业务发展:没有壁垒,没有议价权,全靠蹭AI+概念(0分)。

-

货量:4055万港元/7574手,小盘,可能是他唯一的优点了(10分)。

-

发行价:最后一轮2024年6月D+轮估值为21.3亿,PE18.52倍,IPO投后30-40亿,太贵(0分)

-

基石投资者:无(0打分)。

-

保荐人:中金(5分)。

-

绿鞋:15%,但是某金的绿鞋,依然算0分(0分)!

-

市场热情:香港市场对此类没有真实盈利,蹭概念的票不太欢迎(5分)。

总结:2-3分的项目(满分10分),主要加分项就是货少,主要问题总结如下:

核心风险点

具体表现

1. 应收账款高企,现金流承压

2025年上半年应收账款达5.45亿,超同期营收规模,回款周期长达352天;利润、融资及银行借款资金大量被应收账款占用,经营活动现金流为负。

2. 议价能力弱,技术壁垒缺失

2025H1前五大客户收入占比74.2%,ToG业务回款被动,技术不可替代性弱,业务更多依赖AI概念加持,缺乏排他性核心技术。

3. 增收不增利,陷入红海竞争

2025H1营收同比增长24%,但净利润仅4008万,同比下滑 21%;收入向毛利率仅20.6%的城市治理低毛利板块倾斜,恶性竞争特征显现。

喵老师有话说

无基石有绿鞋,基本面极差,蹭AI概念,这种项目要么是屎下地,要么成妖上天(参见果下科技)。反正中签率极低,打一下,赌他结构化发行(YOU ZHUANG)也不是不可以。

想要入通,即使按照最高价发行,还要涨2倍多,一旦有人要搞事情,成妖的话,还是一只大妖怪!元芳,你怎么看?

免责声明

本文内容纯属公益分享,不构成任何投资建议。个人投资行为的所有收益和风险都归属投资者本人。入市有风险,投资需谨慎。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 静穆·2025-12-17精彩两倍其实是一倍吧,也就是翻倍 [捂脸],感觉翻倍很简单点赞举报

- AlvinBell·2025-12-17呢个价位真系搏唔过,风险太高了!点赞举报

- Lydia758·2025-12-17阅点赞举报