老虎每周市场观察:2025年12月08日—2025年12月14日

一、全球重要股指表现和估值:

看点摘要

◼ 上周,美股呈现显著结构性分化,传统行业与中小盘股走强,而科技巨头与成长板块出现明显回调。12月FOMC如期降息并提前扩表,但增长预期上修与降息指引收敛推升长端利率,形成明年美股的主要宏观风险。A/板块目前进入了质疑区间,股价受高利率与高资本开支质疑而承压,甲骨文和博通在财报后都大幅下跌。但从行业发展来看,模型迭代正在加速,生产效率正在提升,商业化路径正在加快落地,中长期AI的叙事还远未结束。

◼大中华方面,上周港股和A股相对运行平稳。中央经济工作会议在延续新质生产力方向的同时,更加强调以内需为主导,通过增收、供给优化与地产去库存等更具操作性的政策组合托底需求。宏观上,社零数据持续走弱,显示目前消费仍然低迷。但同日,高层积极表态又强化了需求侧政策优先级。资金层面,南向阶段性流出或对港股形成短期压力,但亦有望创造估值与基本面匹配的低吸机会。

◼ 本周重点关注美国11月非农和失业率,以及美国11月CPI等重磅的宏观数据。

二、本周市场主线分析

小盘走强,科技回调,AI还有未来吗?

上周,美股整体呈现明显的结构分化特征,几大股指走势出现明显背离。 道指与罗素2000在传统行业与中小盘股带动下持续走强并创出新高,而以科技巨头为主的纳指与标普则出现较为明显的回调,市场风格出现阶段性再平衡。不过从市场深度指标来看,上涨数量不降反升,显示资金并未系统性撤离风险资产,而是从科技巨头流向了传统行业和小盘板块。

宏观层面,12月FOMC如期降息25bps,同时超预期提前启动扩表,宣布购买短期国债。整体来看,美联储政策基调仍偏鸽,鲍威尔在新闻发布会上多次强调对就业市场潜在走弱的关注。然而,市场更敏感地捕捉到了两个关键信息:一是美联储上调了经济增长预期;二是在声明中出现了未来降息需要考虑时间和幅度的表述。由此,利率市场迅速调整定价,26年底的降息预期被压缩至1-2次,10年期美债收益率被推升至4.2%。我们认为,当前的利率预期和经济增长预期是难以自洽的。若金融亲件持续偏紧,美国经济难以维持1.5%以上的中期增速,这意味着明年某个阶段,美联储仍需将政策利率降至中性利率以下。这也构成了美股明年最大的宏观风险。

行业层面,上周AI板块波动显著,甲骨文与博通财报后股价大幅回调,市场情绪冲击明显。其实,两家公司在AI相关业务上的进展并不弱,甲骨文云基础设施收入同比增长68%,在手订单再度增加了15%至680亿;博通办指引26年Q1 AI收入同比增长超100%。但在高利率、高资本开支的背景下,市场更关注订单可持续性和回报确定性,所以导致了短期估值承压。我们认为,AI投资过程中不可避免的会伴随质疑,过去是,现在是,未来肯定还会有。AI大模型近期对生产效率的提升已开始加速,端侧设备应用逐步接近拐点,AI助理或在明年实现商业化落地。短期的质疑反而会使泡沫不断被挤干,产业投资确定性和赔率随之增加。

内需优先级上升,大中华的中期叙事在哪里?

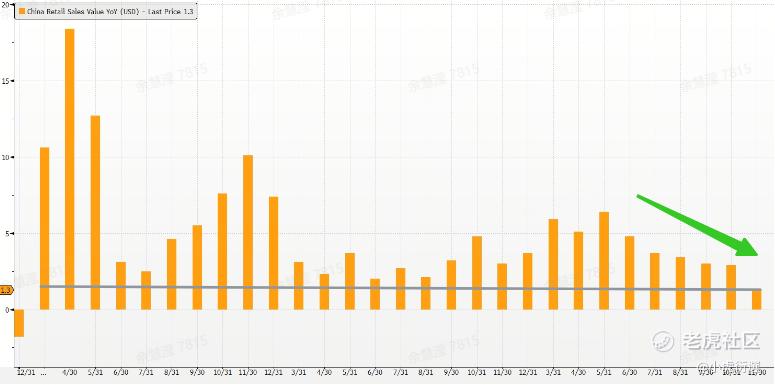

上周,大中华资产表现相对稳定,港股和A股的单周涨跌幅都不大。中央经济工作会议强于预期,既明确了新质生产力的发展方向,又没有忽视对内需的托底。但更强调“内需主导、强大国内市场”和“投资于物+投资于人“的组合,提出“深入实施提振消费专项行动,制定实施城乡居民增收计划。 扩大优质商品和服务供给。优化“两新”政策实施。清理消费领域不合理限制措施,释放服务消费潜力”,让居民敢花、能花、愿花。同时提出”着力稳定房地产市场,因城施策控增量、去库存、优供给,鼓励收购存量商品房用作保障性租赁住房“,整体对内需提振的措施描述更为具体。

数据层面,11月社零同比仅+1.3%,录得近三年的最低值;同日,《求是》杂志发表了习总书记重要文章《扩大内需是战略之举》,这也更加强化了接下来需求侧刺激优先级上升的市场预期。资金面则呈现”两头走、港股承压”的结构。主动外资流出扩大,但被动资金对A股与港股的配置惯性仍在;不过值得注意的是,南向资金对港股转为净流出,叠加年底公募业绩考核与再平衡需求,可能对港股形成短期卖压。但从交易经验看,这类被动减仓往往也会创造更好的右侧低吸区间,尤其利好基本面确定、估值更便宜的板块龙头方向。

产业线索上,目前关于英伟达H200对华出口供给的事情在中国侧仍未完全落地,但至少在预期层面有助于缓解“高端算力受限”的短期掣肘,也有市场传闻,中国的阿里、字节等AI巨头正在积极对接。在中美关税摩擦阶段性降温的背景下,若高端卡供给边际放松,将对国产大模型训练/推理效率与科网龙头A应用落地形成“加速器”,同时也会倒逼国产算力生态继续提速迭代,最终使AI应用从概念走向商业化的业绩兑现。

Disclaimer 免责声明

本研究报告由老虎资管发布,老虎资管是香港证监会持牌法团老虎证券(香港)环球有限公司 ("老虎证券") 的资产管理部门。本报告所包含的资料均为老虎证券从据信为准确的来源编制,惟本公司并不就此等内容之准确性、完整性及正确性作出明示或暗示之保证。本报告内之所有意见均可在不作另行通知之下作出更改。老虎证券对有关报告所引致之任何损失或亏损概不负责。本报告所载的资料仅供参考用途,并没有法律约束力,亦不构成投资建议、邀约、购买或出售任何产品。投资涉及风险,有可能损失投资本金。投资者应咨询专业人士,就本身的投资经验、财务状况、个人目标及风险取向,以提供投资意见。各类产品的风险,请参阅本公司网页客户协议第四部分风险披露声明。以上资料为老虎证券拥有并受版权及知识产权法保护。除非事先得到老虎证券明确书面批准,否则不应复制、散播或发布。撰写研究报告内的分析员(“此等人士”)均为根据证券及期货条例注册的持牌人士。此等人士保证,文中观点均为其对有关报告提及的个别市况及/或行业及/或投资产品之一般及实际因素的观点。截至本报告发表当日,此等人士均未与本报告中所推荐的股份存有权益。投资产品面临一定的风险,包括但不限于利率、信贷、行业前景和监管要求。投资者在做出投资决定前,应详细阅读相关发行文件并咨询专业投资顾问。本资料仅供香港投资者参考,不应视为投资建议。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。