美11月CPI数据点评:大幅降温,美联储3月降息可待?

数据好于预期,美联储3月会降息25个基点吗?

美国劳工部刚刚公布的11月CPI报告远低于预期,核心通胀更是创下2021年初通胀飙升前最低水平。目前,市场对美联储明年降息预期显著升温,那么鲍威尔任上还会有最后一次降息吗?

具体来看:

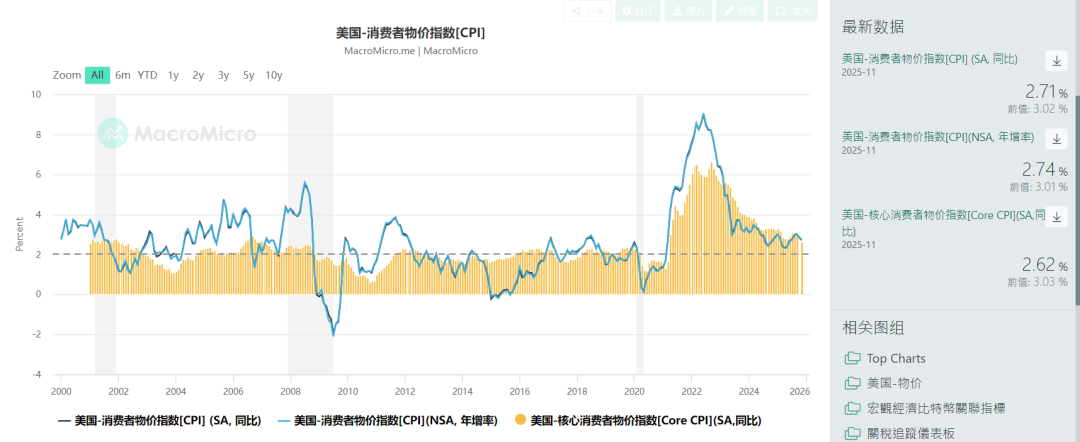

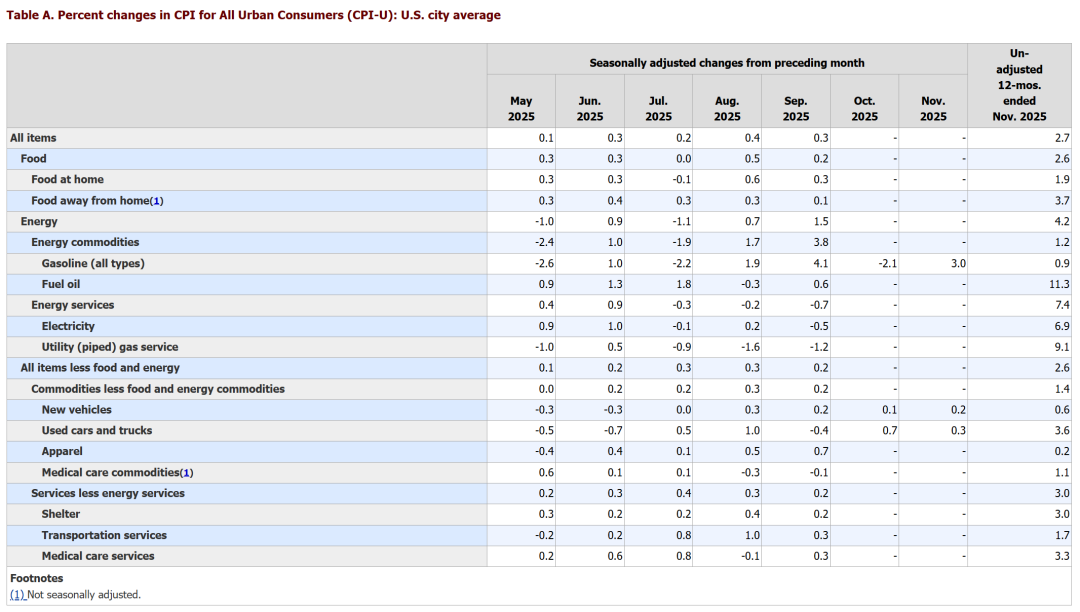

美国11月未季调CPI同比增速为2.74%,低于预期的同比增3.05%;核心CPI同比增速为2.62%,低于预期的增3%,为2021年初以来最低。由于10月数据缺失,暂时无法给出环比数据。由于10月CPI被设定为0增长,本次CPI报告均异常低。笔者估测,在10月经济数据疲软情况下,通胀不会很高。个人估测修正后11月CPI同比为2.9%,核心CPI同比增为2.9%,也都低于预期。

细分项目上:

住房通胀同比增3.5%,;其中房租同比增3%,业主等价租金同比增3.6%,

能源同比增4.14%,出现再加速;

二手车同比增3.56%;

新车同比增0.62%;

交通运输同比增1.7%;

食品饮料同比增2.6%;

休闲娱乐同比增1.8%;

鞋帽衣服同比微增;

教育和通信服务同比增1.45%;

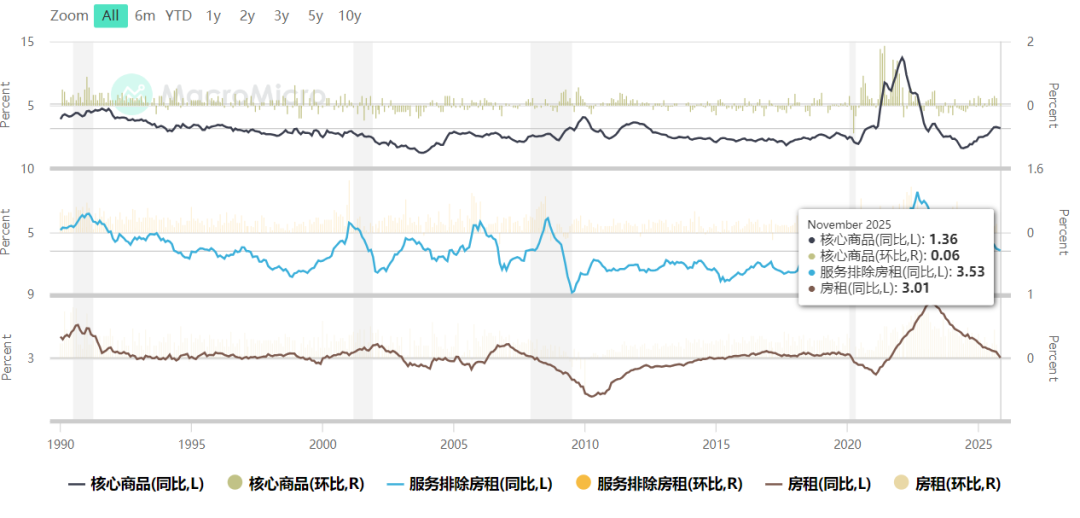

核心商品同比增1.36%;排除房租后的服务同比增3.53%,有所放缓。

三个月核心CPI年化率为1.56%,六个月年化为2.6%,增速都放缓。

总体来看,这份CPI报告符合预期:尽管10月数据缺失,但就领先指标和后视镜拟合来看,本次CPI报告还是低于预期的,特别是失业率和工资增速降温,和CPI报告拟合很好。

笔者引用一些机构的看法:

分析师Anstey表示,CPI数据低得惊人。美国股指期货正在上涨,国债价格则进一步攀升。尽管从现在到美联储明年1月的下一次利率决议之前,还有大量数据有待公布,但这份CPI报告——假设所有细分数据都与我们看到的整体数据一致——无疑会将2026年进一步降息提上议事日程。分析师Curran表示,一个直接的结论是,这些数据确实将通胀叙事牢牢推向了鸽派阵营。尽管这份通胀数据存在噪音,但如果这种趋势持续下去,那么美联储内部的辩论将变得截然不同。美国国债收益率已较早前低点有所回升,而自CPI数据公布后,股指期货的涨幅也相当有限。 投资者很可能考虑到,距离美联储1月28日的利率决定,还有很长的路要走。美国利率策略师Ira Jersey表示,低水平的CPI年率数据将让美联储内部的鸽派更易于论证,如果12月经济数据疲软,便应进一步降息。在最初的仓位平仓操作后,这应该会引发一定程度的收益率曲线牛市趋陡。

Investinglive分析师Adam Button评美国11月CPI数据时表示,这份报告出人意料地疲软,但数据收集过程中存在一些问题,因此可能会受到质疑。美国劳工统计局(BLS)假定由于政府停摆,10月份的消费者物价指数(CPI)为零。我认为大多数经济学家都忽略了这一点,但瑞银指出了这一点,并表示这将导致报告数据出现27个基点的下行偏差。如果剔除这一因素,实际数据应该接近3.0%。

Annex Wealth Management首席经济策略师布莱恩·雅各布森表示,一些人可能会将这份通胀降温报告视为“比往常更不可靠”而置之不理,但忽视它需自担风险。他指出,租金成本和二手车价格等其他指标,都与“旧有的通胀驱动因素已非当前通胀源头”这一说法相符。当前通胀的源头非常明显,但在消费者篮子中占比不大。美联储可能会将失业率的上升和温和的通胀数据视为再次降息的理由。

笔者认为,这份CPI报告整体符合预期,美联储1月决议或释放鸽派讯号,暗示年内降息次数增多,甚至可能在鲍威尔卸任前再降息一次。不过,明年上半年通胀或因为低基数效应反弹,制约美联储后续降息路径。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。