卧安机器人,全球领先的家庭机器人系统提供商——(06600.HK)2025年12月新股分析

保荐人:国泰君安融资有限公司 华泰金融控股(香港)有限公司

招股价格:63.00港元-81.00港元

集资额:14.00亿-18.00亿港元

总市值:140.00亿-180.00亿港元

H股市值 140.00亿-180.00亿港元

每手股数 100股

入场费 8181.69港元

招股日期 2025年12月18日—2025年12月23日

暗盘时间:2025年12月29日 上市日期 2025年12月30日(星期二)

招股总数 2222.23万股H股

国际配售 2000.00万股H股,约占 90.00%

公开发售 222.23万股H股,约占10.00%

分配机制 机制B

计息天数:1天

稳价人 国泰君安

发行比例 10.00%

市盈率 -4897.96

公司简介

卧安机器人是全球领先的家庭机器人系统提供商,核心市场覆盖日本、欧洲及北美,专注构建以智慧家庭机器人为核心的完整生态系统。公司以技术研发与产品创新为驱动,打造全产业链优势,产品涵盖增强型执行机器人(含门锁、窗帘、多功能移动等细分品类)、感知与决策系统(智能中枢、传感器、摄像头)及照明、电动工具等智能家庭产品与服务,覆盖智能操控、家务劳动、养老护理等多元家庭场景,共拥有七大类47个SPU,品牌包括SwitchBot及Acemate。

公司深耕技术创新,全球累计持有311项专利(含56项发明专利),研发团队占员工总数的43.4%,2022-2024年研发开支占收入比例达20%,先后推出SwitchBot Bot、Curtain、Lock及增强型移动机器人S10等多款创新产品。依托全渠道销售网络(DTC电商、Amazon等国际零售商及分销渠道)与SwitchBot App生态,累计服务数百万注册用户,凭借高客户保留率与强势品牌定位,持续拓展智能家庭场景覆盖纵深与产品智能自主能力,为用户提供丰富的智慧家庭生活解决方案。

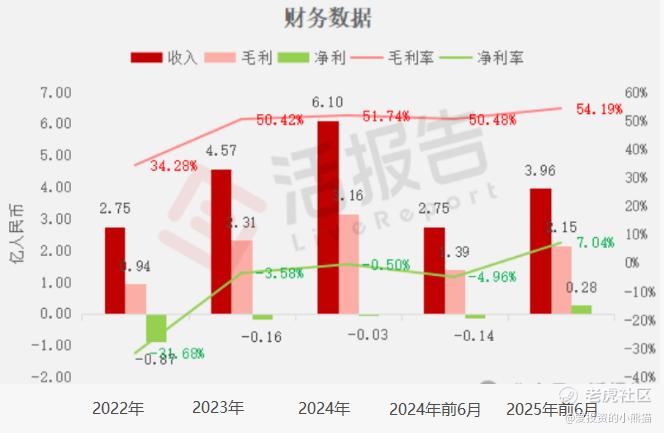

截至2024年12月31日止3个年度、2024年及2025年前6个月:

公司收入分别约为人民币2.75亿、4.57亿、6.10亿、2.75亿、3.96亿,2025年前6月同比+44.10%;

毛利分别约为人民币0.94亿、2.31亿、3.16亿、1.39亿、2.15亿,2025年前6月同比+54.68%;

净利分别约为人民币-0.87亿、-0.16亿、-0.03亿、-0.14亿、0.28亿,2025年前6月同比-304.55%;

毛利率分别约为34.28%、50.42%、51.74%、50.48%、54.19%;

净利率分别约为-31.68%、-3.58%、-0.50%、-4.96%、7.04%。

来源:LiveReport大数据

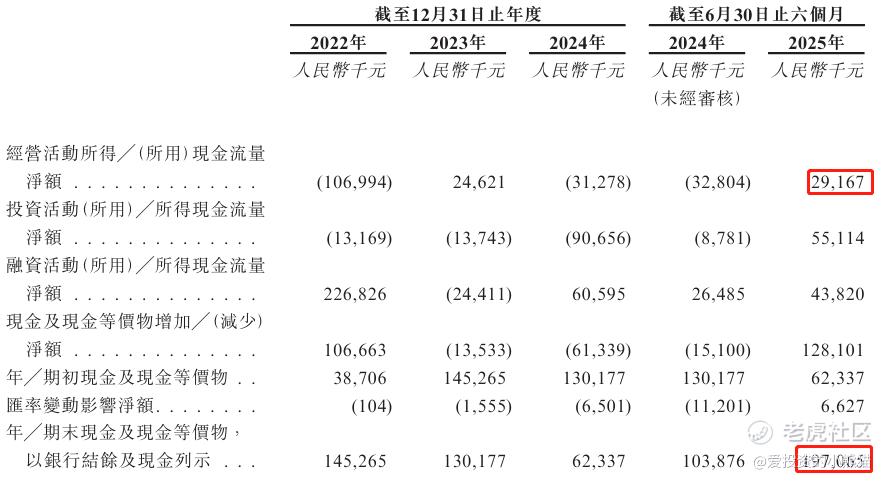

截至2025年6月30日,公司账上现金有人民币1.97亿元,经营活动现金流为0.29亿元。

来源:招股书

二、基石投资者

卧安机器人引入了9名基石投资者,这些投资者合计认购约9000万美元(约7亿港元)的发售股份,占总发售股份的约43.74%。

其中高瓴资本(HACF, LP):作为最大基石投资人,认购3000万美元,占基石投资总额的三分之一,彰显了顶级投资机构对卧安机器人在AI家庭机器人领域领先地位的认可。

Cithara(信廷):认购2000万美元,是继高瓴之后的第二大基石投资者,体现了国际资本对中国硬科技企业的信心。

无极资本(Infini Global Master Fund):认购1500万美元,位列第三。作为亚洲知名投资机构,对卧安机器人在全球市场的扩张持乐观态度。

其余投资者认购占比均在5%以下。

卧安机器人此次引入的基石投资者阵容强大,涵盖了国际顶级私募股权基金、亚洲知名投资机构和国有资本,认购总额达9000万美元(约7亿港元),占全球发售股份的50%,显示了资本市场对"AI具身家庭机器人第一股"的高度认可。

这些基石投资者的加入不仅为卧安机器人IPO提供了稳定的资金支持,也为公司在全球市场的品牌提升和业务拓展带来了宝贵资源,特别是在日本、欧洲和北美等主要市场的布局方面。

共有5个承销商

保荐人历史业绩:

国泰君安融资有限公司

华泰金融控股(香港)有限公司

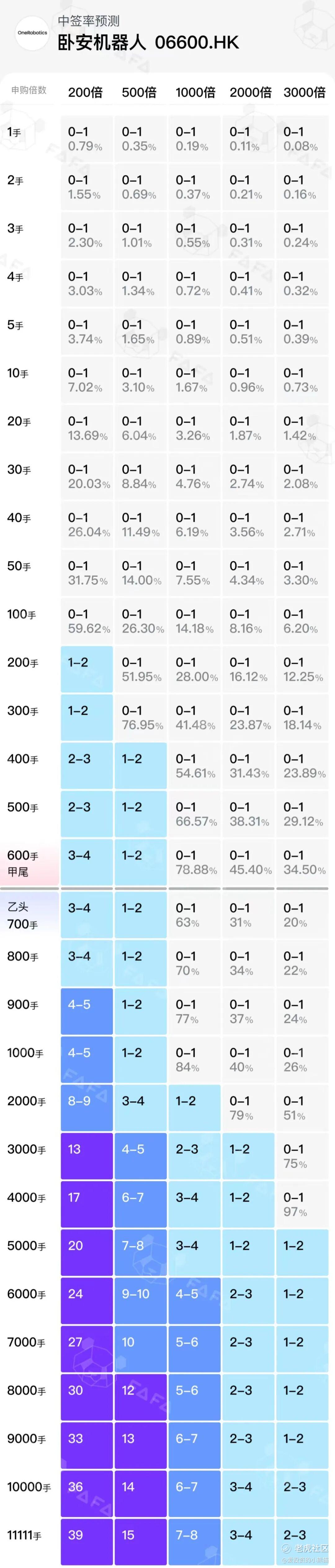

2.中签率和新股分析

(来自AIPO)

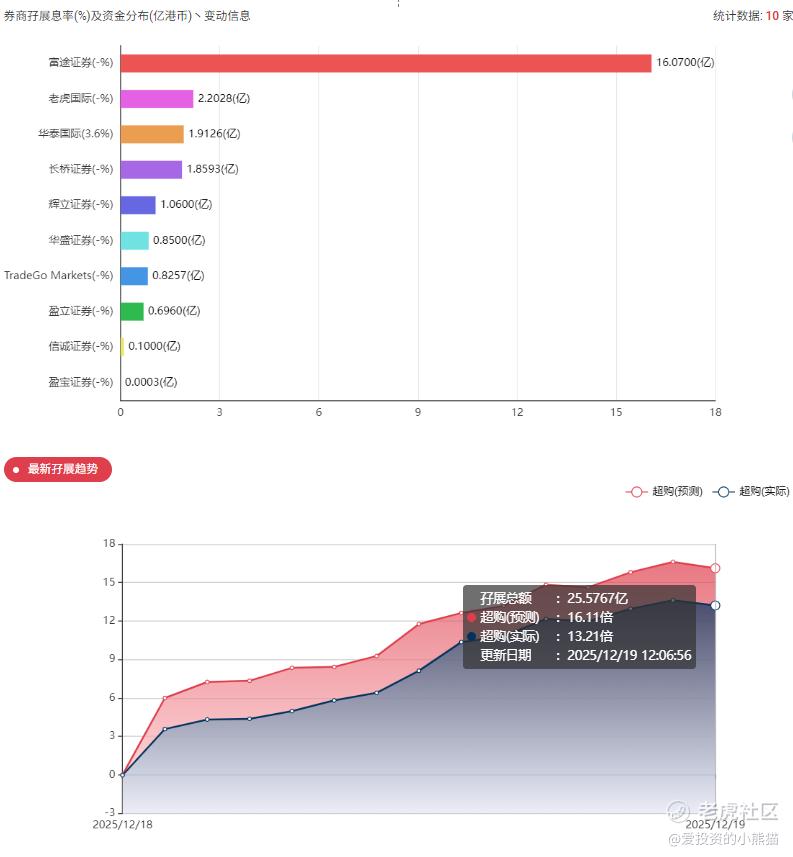

目前展现的孖展已超购13.21倍。

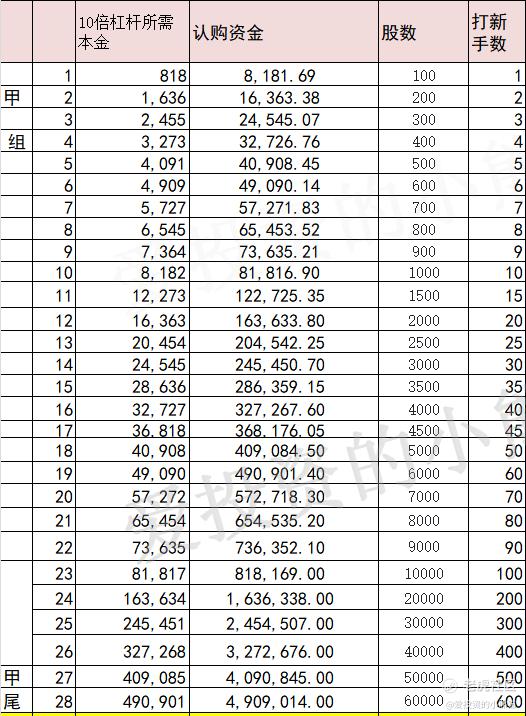

甲组的各档融资所需要的本金还有融资金额对应如下表:

乙头需要认购资金573万,乙组的各档融资所需要的本金还有融资金额对应如下表:

然后这个票招股书上按发售价的中位数72.00港元计算,公开的上市所有开支总额约为9510万港元,募资额约16.00亿港元,占比约5.94%,开支相比募资额算是比较少了。

这票打不打?且看我下面的分析:

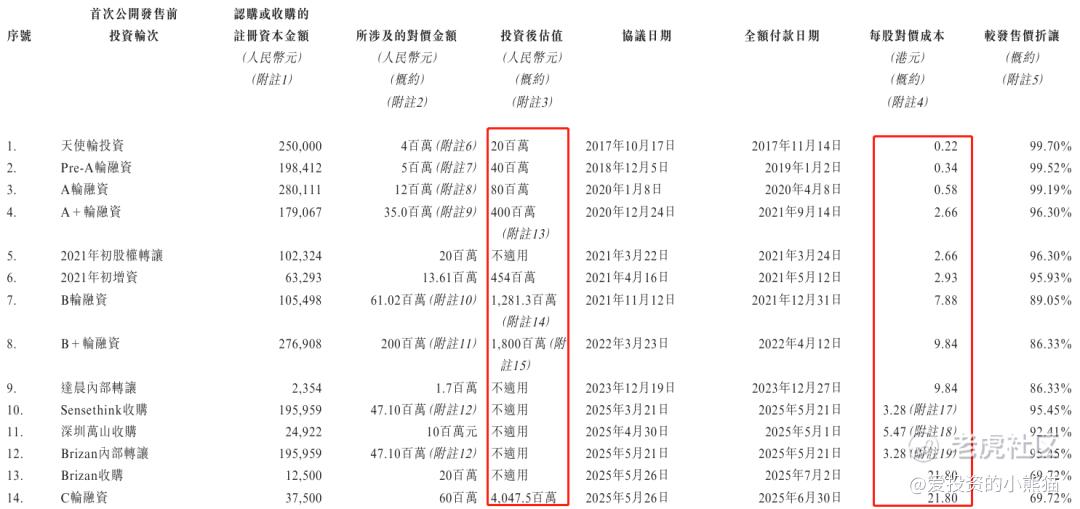

卧安机器人融资历程覆盖天使轮至C轮及多项资产收购,各阶段核心数据与指标变化呈现鲜明规律:

1. 早期融资(2017-2020年)

2017年天使轮投资,投后估值2000万元人民币,每股对价0.22港元,较发售价折让99.70%;2018年Pre-A轮融资,投后估值增至4000万元人民币,每股对价0.34港元,折让99.52%;2020年A轮融资,投后估值达8000万元人民币,每股对价0.58港元,折让99.19%;同年A+轮融资,投后估值大幅跃升至4亿元人民币,每股对价提升至2.66港元,折让则降至96.30%。

2. 中期融资(2021-2022年)

2021年初增资后投后估值达4.54亿元人民币,每股对价2.93港元,折让95.93%;2021年B轮融资,投后估值飙升至12.81亿元人民币,每股对价增至7.88港元,折让进一步降至89.05%;2022年B+轮融资,投后估值继续升至18亿元人民币,每股对价9.84港元,折让86.33%。

3. 后期融资及资产收购(2023-2025年)

2023年建晨内部转让的每股对价与B+轮一致为9.84港元,折让86.33%;2025年多项资产收购中,Sensethink收购、Brizan内部转让的每股对价均为3.28港元,折让95.45%,深圳嵩山收购每股对价5.47港元,折让92.41%,Brizan收购每股对价21.80港元,折让69.72%;2025年C轮融资,投后估值大幅增至40.48亿元人民币,每股对价与Brizan收购一致为21.80港元,折让69.72%。

投后估值整体呈指数级增长,从天使轮2000万元逐步攀升至C轮40.485亿元,A+轮、B轮、C轮是估值跃升的关键节点,反映企业发展阶段的价值提升;每股对价成本随融资轮次推进持续上涨,从早期0.22港元增至后期21.80港元,涨幅显著,仅资产收购环节部分项目对价低于同期融资对价,体现不同交易场景的定价差异;较发售价折让比例则持续下降,从天使轮99.70%的高折让逐步降至C轮69.72%,折让空间不断收窄,说明企业随发展成熟,股权定价与发售价的差距逐步缩小,市场对其价值的认可度持续提升。

当前AI具身智能、服务机器人是资本市场的核心热点,家庭机器人作为机器人赛道的细分蓝海,兼具“AI+消费级硬件+智能家居生态”多重炒作属性,资金对该赛道新股的关注度和炒作意愿较高,情绪面有望推动上市初期股价获得溢价。

卧安机器人作为全球家庭机器人系统提供商,产品覆盖增强型执行机器人、感知与决策系统等核心品类,直接对标“机器人+智能家居”的炒作方向,且拥有SwitchBot系列爆款产品和数百万用户生态,易被市场赋予“家庭机器人龙头”的题材标签,成为资金炒作标的。

高瓴资本、Cithara等知名机构作为基石投资者参与,既为新股发行提供了流动性支撑,也向市场传递了专业机构对公司赛道价值的认可,进一步强化了热点炒作下的股价上涨预期,降低了首日破发的概率。

值得一提的是机器人赛道的炒作多由情绪和资金驱动,缺乏业绩落地的持续支撑,若上市时赛道热度已处于高位,新股上市后可能随资金轮动出现“见光死”,首日冲高后快速回调。

尽管卧安机器人布局家庭机器人赛道,但2022-2024年研发开支仅占收入20%,且家庭机器人行业仍处于发展初期,公司业绩增速能否匹配热点炒作下的高估值,存在不确定性,易出现“估值虚高-业绩证伪”的回调风险。

另一方面还有一点,这个票集资额:14.00亿-18.00亿港元总市值:140.00亿-180.00亿港元H股市值 140.00亿-180.00亿港元,是直接躺着入通的,而且这么大募资额,大概率市场化发行。李泽湘的智驾刚刚破发,现在又来个机器人,只能说让勇士去冲吧。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。