英矽智能,基本面还不错——2025年12月新股分析

保荐人:摩根士丹利亚洲有限公司 中国国际金融香港证券有限公司 广发融资(香港)有限公司

招股价格:24.05港元

集资额:22.77亿港元

总市值:134.06亿港元

每手股数 500股

入场费 12146.27港元

招股日期 2025年12月18日—2025年12月23日

暗盘时间:2025年12月29日

上市日期 2025年12月30日(星期二)

招股总数 9469.05万股

国际配售 8522.10万股,约占 90.00%

公开发售 946.95万股,约占10.00%

分配机制 机制B

计息天数:1天

稳价人 大摩

发行比例 16.99%

市盈率 -100.75

公司简介

英矽智能成立于2014年,是全球领先的AI驱动药物发现及开发企业,核心依托自主研发的生成式人工智能平台Pharma.AI,构建高效创新的药物研发体系。公司已产出20余项临床或IND申报阶段资产,其中3项授权国际制药及医疗保健公司,合约总价值最高达21亿美元(含最高1.1亿美元预付款及19亿美元里程碑付款),另有1项自主开发资产推进至II期临床,管线进展处于行业先进水平。

公司采用项目制业务模式,聚焦对外授权与合作,业务涵盖自主开发候选药物、联合开发并保留部分知识产权、合作不保留知识产权三类场景。其独特双引擎模式融合生成式AI平台与深厚自主研发能力,实现候选药物从靶点发现到临床前候选药物(PCC)确认仅需12-18个月,远优于传统方法的4.5年平均周期。目前平台应用已拓展至先进材料、农业、营养产品及兽医药物等多领域,全球累计持有787项专利及专利申请、122个商标及商标申请、20个注册软件著作权,持续以技术创新引领行业发展。

截至2024年12月31日止3个年度、2024年及2025年前6个月:

收入分别约为美元0.30亿、0.51亿、0.86亿、0.60亿、0.27亿,2025年前6月同比-54.00%;

毛利分别约为美元0.19亿、0.39亿、0.78亿、0.56亿、0.23亿,2025年前6月同比-58.75%;

净利分别约为美元-2.22亿、-2.12亿、-0.17亿、0.08亿、-0.19亿,2025年前6月同比-339.29%;

毛利率分别约为63.39%、75.36%、90.38%、93.49%、83.84%;

净利率分别约为-735.82%、-413.52%、-19.92%、13.45%、-69.98%。

来源:LiveReport大数据

截至2025年6月30日,公司账上现金有2.12亿美元,经营活动现金流为-0.37亿美元。

来源:招股书

二、基石投资者

英矽智能的基石投资者涵盖跨国药企、国际投资基金及国内知名资管机构,具体包括Eli Lilly and Company(礼来公司)、Emerging Markets Healthcare Partners LLC、Huang River Investment Limited、Infini Global Master Funds、Oaktree Fund(橡树资本)、RTW Funds、淡马锡控股(私人)有限公司、富国基金管理有限公司、富国资产管理(香港)有限公司、华夏基金(香港)有限公司、嘉实国际资产管理有限公司、瑞银基金、施罗德、太平洋资产管理有限责任公司、泰康人寿保险有限责任公司、易方达基金管理有限公司。

这些基石投资者的认购占比各有不同,其中Oaktree Fund、淡马锡控股(私人)有限公司、瑞银基金、施罗德的认购占比均为5.13%,是本次认购占比最高的投资方;Infini Global Master Funds认购占比为3.42%;Eli Lilly and Company、Huang River Investment Limited、华夏基金(香港)有限公司、嘉实国际资产管理有限公司、太平洋资产管理有限责任公司、泰康人寿保险有限责任公司的认购占比均为1.71%;RTW Funds、易方达基金管理有限公司认购占比为1.37%;富国基金管理有限公司认购占比0.91%,富国资产管理(香港)有限公司认购占比0.80%,Emerging Markets Healthcare Partners LLC认购占比0.68%。所有基石投资者的股份解禁日均为2026年6月30日。

共有6个承销商

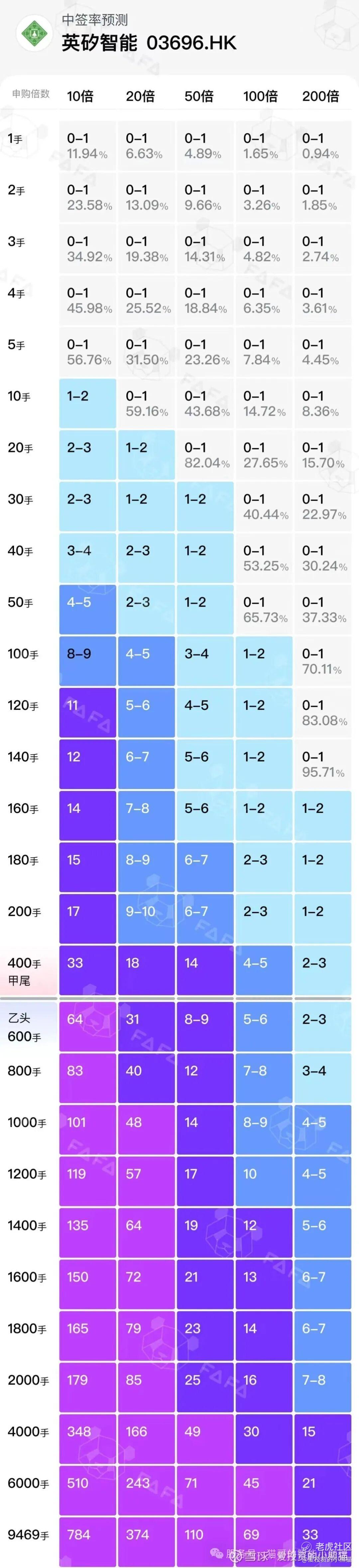

2.中签率和新股分析

(来自AIPO)

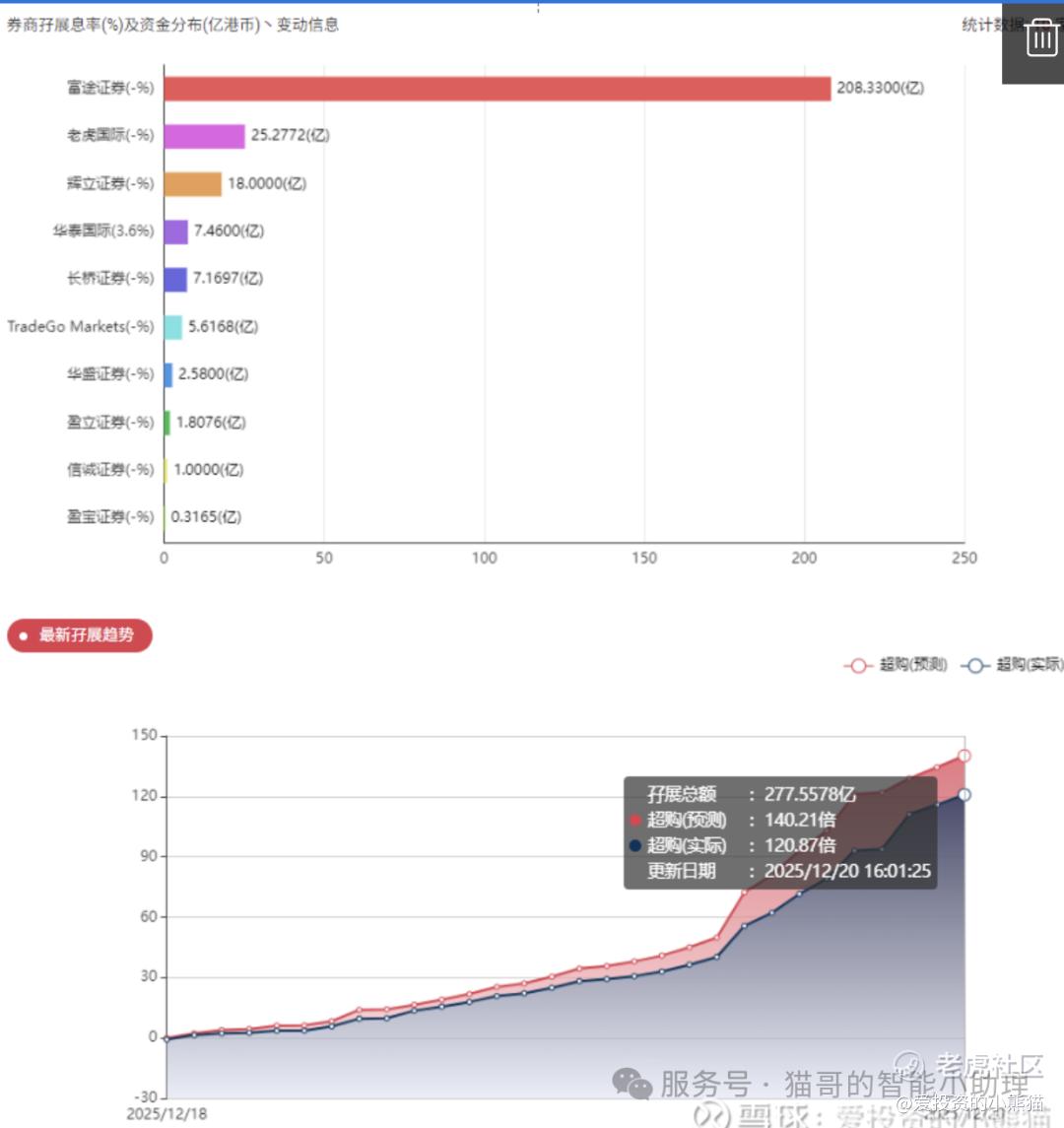

目前展现的孖展已超购120.87倍。

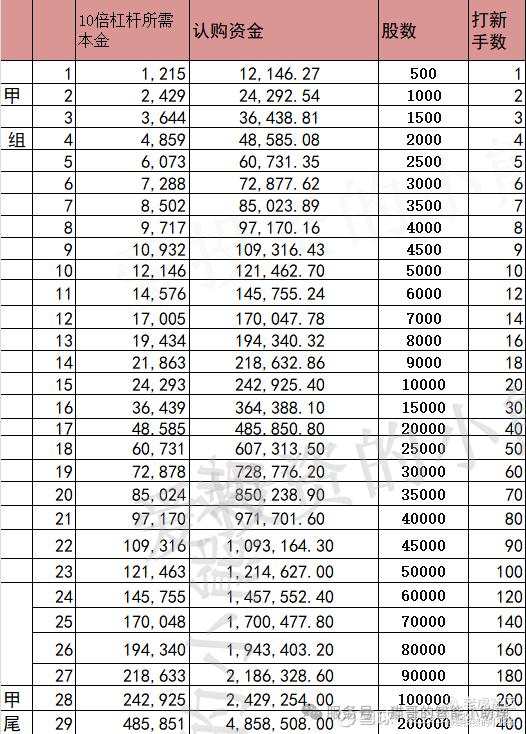

甲组的各档融资所需要的本金还有融资金额对应如下表:

乙头需要认购资金729万,乙组的各档融资所需要的本金还有融资金额对应如下表:

然后这个票招股书上按发售价20.05港元计算,公开的上市所有开支总额约为2.52亿港元,募资额约22.77亿港元,占比约11.05%,开支相比募资额算是一般化了。

这票打不打?且看我下面的分析:

英矽智能IPO前历经多轮融资,各轮核心数据呈现显著的价值增长特征:2018年A轮融资募集600万美元,投后估值5440万美元,每股成本2.58港元,较发售价折让89.27%;2019年B轮融资募集3680万美元,投后估值1.068亿美元,每股成本3.25港元,折让86.49%;2021年6月C1、C2轮分别募集6820万美元、1868万美元,投后估值均为5.703亿美元,每股成本对应8.84港元、12.30港元,折让63.23%、48.85%;2021年11月C+轮募集1500万美元,投后估值5.853亿美元,对应部分股份每股成本8.84港元、12.30港元,折让比例与C1、C2轮一致;2022年5月D轮募集6020万美元,投后估值8.602亿美元,每股成本15.22港元,折让36.71%;2022年7月D轮第二次交割募集3450万美元,投后估值8.947亿美元,每股成本同样为15.22港元,折让36.71%;2025年2月E轮融资募集1.228亿美元,投后估值攀升至13.305亿美元,每股成本20.09港元,折让仅16.44%。

从融资趋势来看,公司融资金额、投后估值随轮次持续增长,每股成本逐步上升,较发售价折让比例不断收窄,反映出市场对AI药物研发赛道及公司技术实力的认可度持续提升。

这个发行市值134.06亿港元,募资总额22.77亿港元,而且是按机制B发行,大概率是一票难求了!进通是没问题的。

最近这一波来了一大堆新股上市,看着很热闹,实际上能打的没几个,快到年底了很多公司趁着年底行情好抓紧上,港交所为了业绩冲刺也是拼了,今年港交所成为全球募资最多的交易所,拔得头筹。

卡在这个时间点招股的,多半都是为了港股通,都是压在12月31号之前上市,12月的这一批的新股最晚不能低于香港是25 26日放假31号开盘半天,那所有的新股不得晚于12月31号当天得敲钟,那么最晚的新股30号就得暗盘,反推29号之前就得出中签结果,25 26放假,24号就是招股最后一天,19号之前一定要招股,想入3月份港股通的话,必须是周五19号之前要招股,但凡晚一天直接凉凉等到明年9月份吧。当然如果19号以后招股的新股那只是为了省一个财年的财报,也未尝不可。但是如果要赶着明年3月份入通一定要19号之前招股。时间我们算得清清楚楚了。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- Chungllq·2025-12-22打!大摩保荐稳阵,AI药研龙头必抽![梭哈]点赞举报