港股打新之六股齐发第三弹——林清轩,再续毛戈平的辉煌!还是吃干抹净?

六股齐发

《港股打新——小渔村商K又上6只新货,目测有165+小姐姐!》,今天又一批上六家,分别是英矽智能(3696.HK)、林清轩(2657.HK)、卧安机器人(6600.HK)、【18C】五一视界(6651.HK)、迅策(3317.HK)和美联钢结构(2671.HK)。

放眼望去,这一批普遍不是之前的歪瓜裂枣,目测有165+小姐姐。但是还是需要一家家仔细看一遍,才能下结论。

同批前文索引

预告一下,这一批六家,只要不出大昏招,人人可以吃到肉,只是多少的问题,大家先预热起来。

《港股打新第一弹——卧安机器人,AI具身家庭机器人,除了贵,其他什么都好!》

《港股打新之六股齐发第二弹——英矽智能,又是一只好票!》

因为12月17日(周三)和12月19日(周五)都没有新开簿项目,所以12月18日(周四)开簿的六家,只会内部冲突了。我先写这六家,申购抉择篇按照老样子,会在这批六家申购截止日的前夜(12月22日晚九点)公布,并做培训。

林清轩香港招股

本次发行10.862亿,占比10%,故IPO投后市值108.62亿。

发行核心数据大表

股票代码:02657.HK

申购时间:12.18-12.23

中签结果/资金解冻:12.29(tiger系统显示12.29,辉立显示12.24)

暗盘交易:12.29

首日交易:12.30

发行价格:77.77港元

每手股数:50股

入场费:3927.72港元

总发行:10.86亿/1396.65万H股

香港公开发行货量:10,971.7万港元/27,934手

新股发行占比:10.00%(超额配售权未行使)

市值:108.62亿港元

PE:2024年静态PE52.61倍

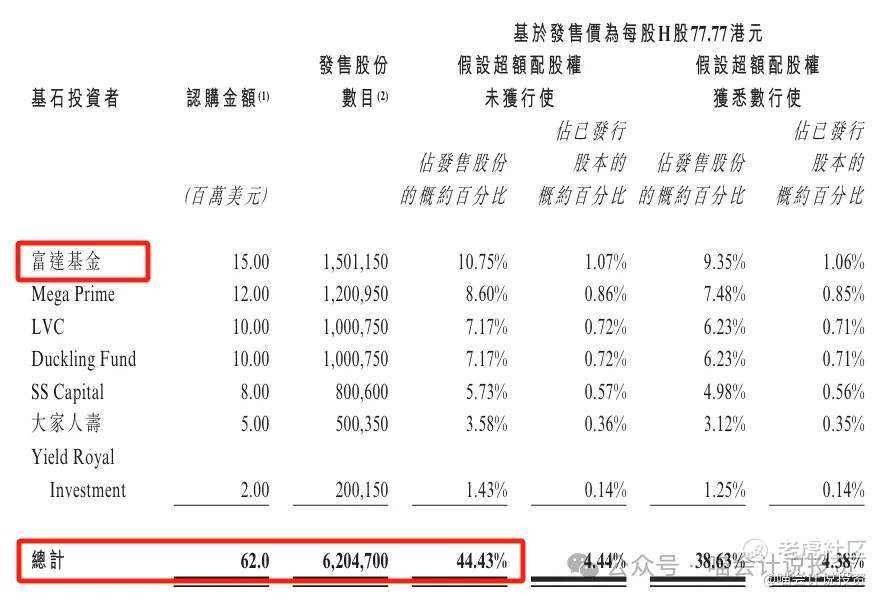

基石投资者:包括Fidelity、正心谷、大湾区等知名机构在内的7家机构合计认购44.4%

保荐人:中信/华泰

绿鞋/稳价人:15%/中信里昂

公司和业务简介

林清轩(上海林清轩化妆品集团股份有限公司)是一家成立于2003年的中国高端国货护肤品牌,由孙来春创立,以开创“以油养肤”赛道和山茶花精华油这一核心大单品而闻名。根据灼识咨询的报告,按2024年零售额计算,林清轩在中国所有高端国货护肤品牌中排名第一,并且是中国前15大高端护肤品牌中唯一的国货品牌。公司在全国拥有554家线下门店,其中超过95%位于购物商场,同时通过OMO模式深度融合线上线下渠道,特别是在抖音等平台线上增长迅猛。

护肤赛道比较传统,但上一个毛戈平是吃了大肉的。走高端路线的还是比较受到资本青睐。

这家公司收入还是多元化的,第一名的精华油占比1/3,其他还有5个10%多一些的品类,收入结构除了2025年上半年外变化不大。

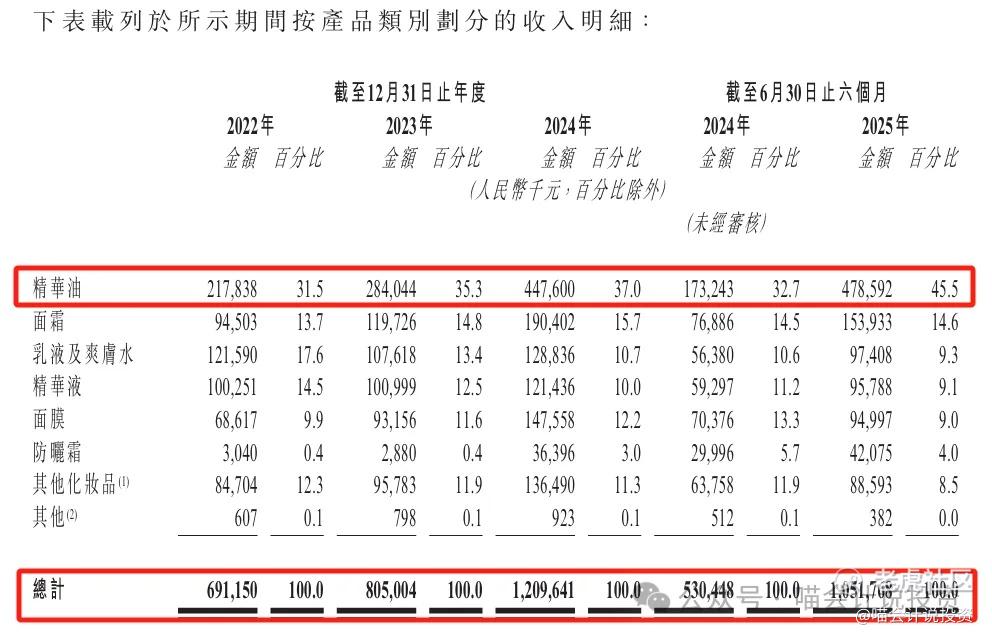

收入增长CAGR约为32.29%,2025年上半年更是将近翻倍的YOY增长。

大部分品类毛利率都很高,精华油更是高达85%+,2025年上半年收入占比增长最多的,就是这一品类,好评!

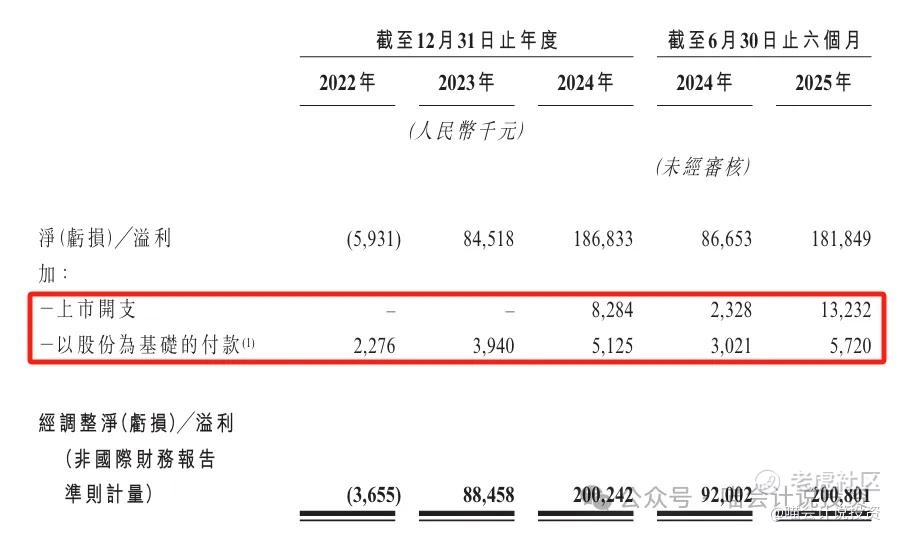

主要财务指标

利润表:

-

收入说过了,CAGR32.29%,毛利率82%左右,还在逐年小幅增加;

-

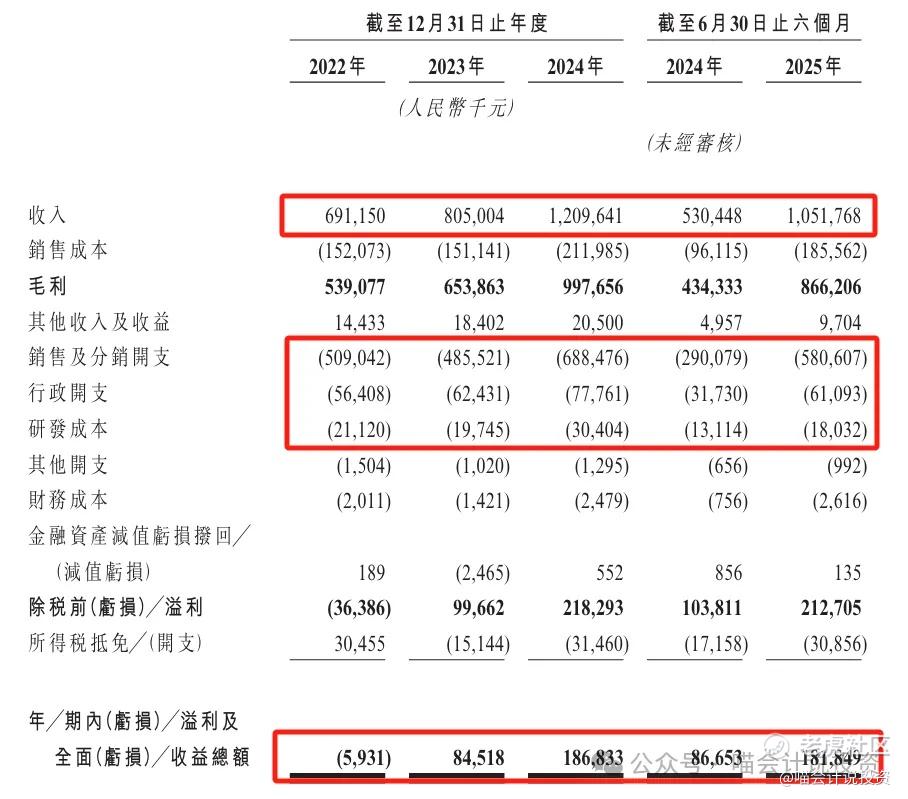

销售费占比从74%逐年递减到55%,从而减亏并扩大盈利;

-

行政费占比6%左右,小幅收窄,从而贡献盈利;

-

净利润由负转正,而且YOY几乎年年翻倍。

扣非忽略不计,这种没技术含量的公司,也没啥ESOP。

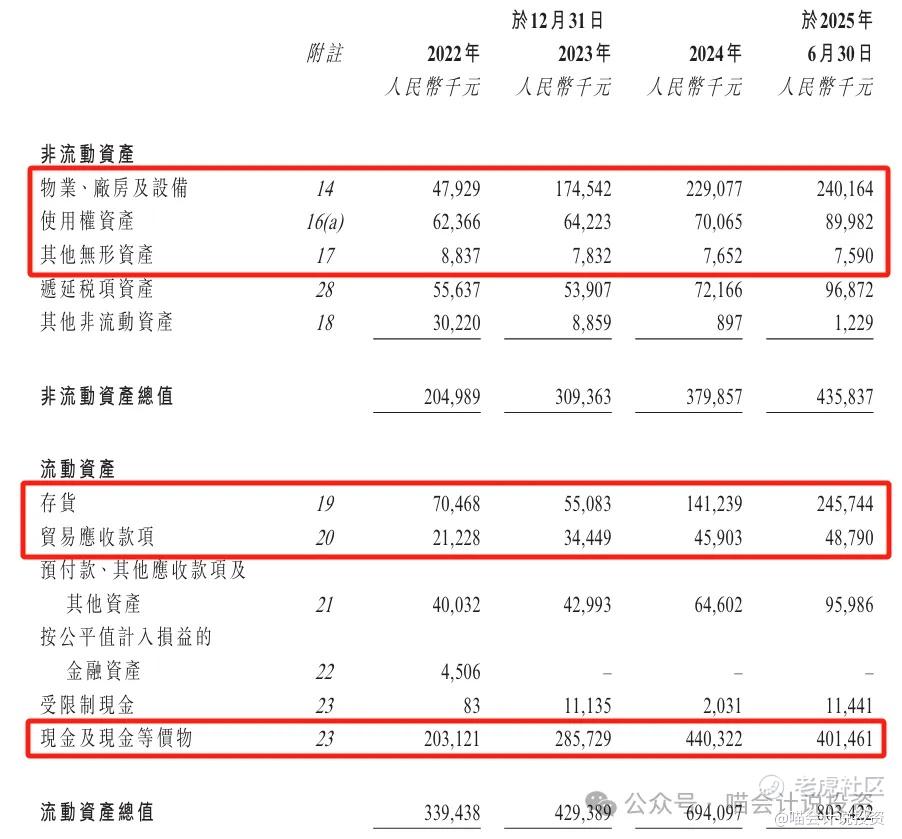

资产负债表:

-

PP&E和使用权资产等一两个亿,还行;

-

存货之前两年还很小,2024年1.4亿,2025年630一下子上升到2.5亿,估计是年中暂时的吧;

-

应收很小,好评;

-

现金从2亿增加到4亿,的确赚不少钱。

-

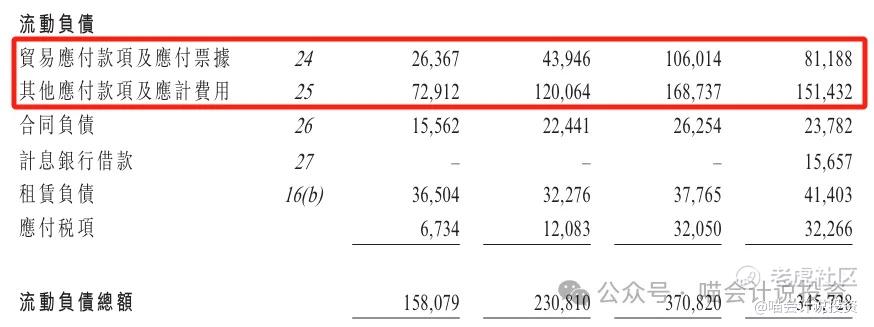

应付从1亿增加到2.3亿;

-

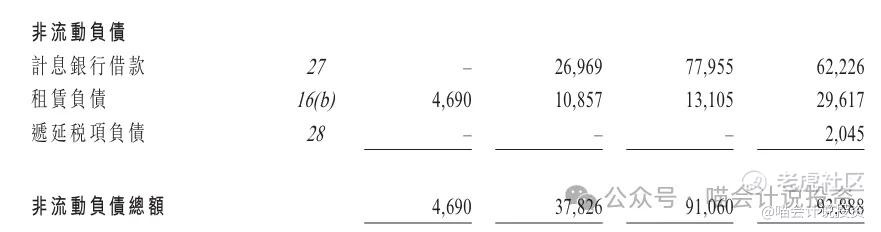

长短期借款加起来7800万左右,明明有4亿多现金。

现金流量表:

经营活动现金流最近两年分别净流入2亿和3亿。

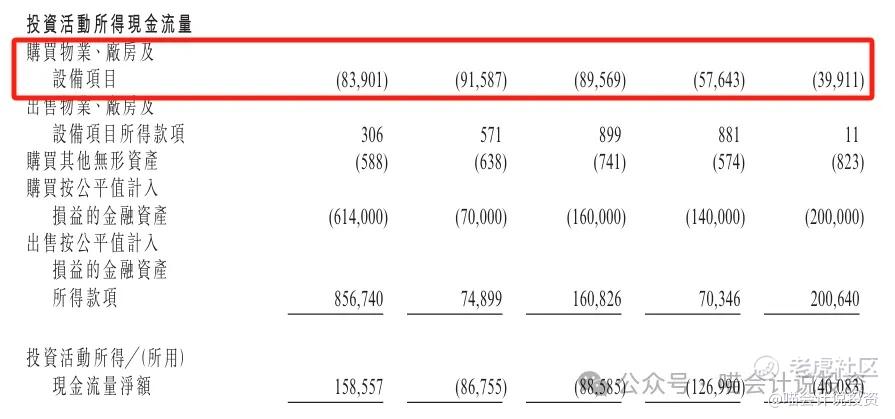

投资活动“买买买”一年小一个亿。

-

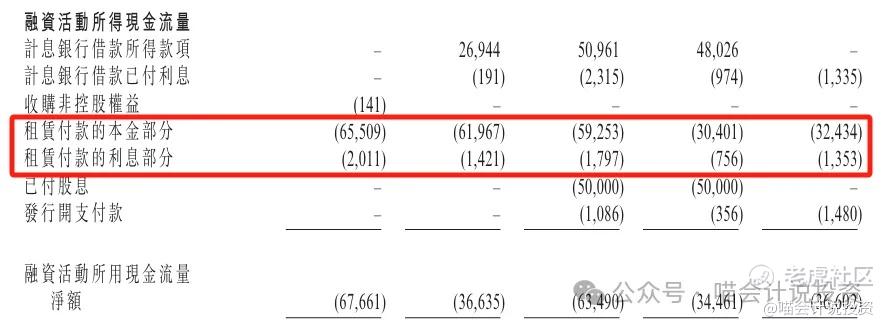

每年租赁付款6000多万,其实是经营活动,租赁准则太**了;

-

前后问银行净借入7800万,不知所为;

-

2024年上市之前突击分红5000万!

总结:收入、利润高速增长,报表还算干净,就是突击分红5000万差评!

打分表

-

发行人:只是冲港交所,第二次成功(8分)。

-

行业和业务发展:国货美妆赛道被毛戈平点燃,但是林清轩远非第二第三名的档位(6分)。

-

货量:10,971.7万港元/27,934手,金额虽然只有1.1亿,但是手数高达2.8万手,很容易中签,属于非常厚道的好同志,必须满分(10分)。

【说明一:这一考量的评分标准改了,烂项目货少依然给高分,好项目货多容易中才是高分;说明二:本次6个项目中三位“170+”小姐姐中,其他两位单手金额太高,而林清轩的货金额最小、手数最多,适合本金小的投资者打。】

-

发行价:2025年5月老股转让对价仅为38.46亿元,现在IPO要108.62亿港元,“抢钱”两个字写在脸上(0分)!

-

基石投资者:7家基石中最有名的就是Fidelity和正心谷(LVC)了,一中一洋,合计认购44.43%(8分)。

-

保荐人:中信/华泰(8分)。

-

绿鞋:15%/中信里昂(10分)!

-

市场热情:香港市场对真正有壁垒的、盈利能力强的大消费还是很肯给高估值的(8分)。

总结:7-8分项目,165-170小姐姐,除了太太太贵,其他都还好!

林清轩VS毛戈平

毛戈平2024年底上市的,IPO投后估值146亿港币(超额配售后),静态PE约20倍,动态PE约15倍,2025年还有将近40%的YOY增长。

林清轩即使不考虑超额配售,IPO投后估值108.62亿港元,静态PE52.61倍,就算2025年利润翻倍,动态PE约26倍。

毛戈平从IPO到现在,市值涨了194.5%,或者简单说,3倍市值了。2025年动态PE29.29倍,这是按照上半年的净利润乘以2来计算的,实际全年利润不止乘以2,也就是说真实的动态PE会低于29.29倍。

林清轩如果按照同口径(上半年两倍)来计算动态PE的话,计算结果约为27倍。也就是说毛戈平的IPO定价给打新投资者留了200%的上升空间,而林清轩的IPO定价,已经打平同赛道第一名,完全被发行人吃干抹净了!

打 or 不打

林清轩两大缺点:1)发行价完全吃干抹净,只剩投机价值空间了;2)突击分红5000万。发行人的Ethics不太好,大家自行领会。

那还能有肉吗?答案还是肯定的。1)按入通口径计算,还需要涨约16%,而且不可能卡着这条线,总要留余量;2)林清轩尚处在高速增长期,PE倍数高于毛戈平,也是可以接受的,新股炒作时,可能会多透支1年的快速增长。

综上,肉的厚度,喵老师直接拍40%±10%区间吧,别惦记着毛戈平一周翻倍,一年涨2倍了。

免责声明

本文内容纯属公益分享,不构成任何投资建议。个人投资行为的所有收益和风险都归属投资者本人。入市有风险,投资需谨慎。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- AmyMacaulay·2025-12-22发行价高到吓人,但肉还是有得食,搏唔搏?点赞举报