周报:美股走势分化,贵金属大涨,关注本周GDP

上周回顾

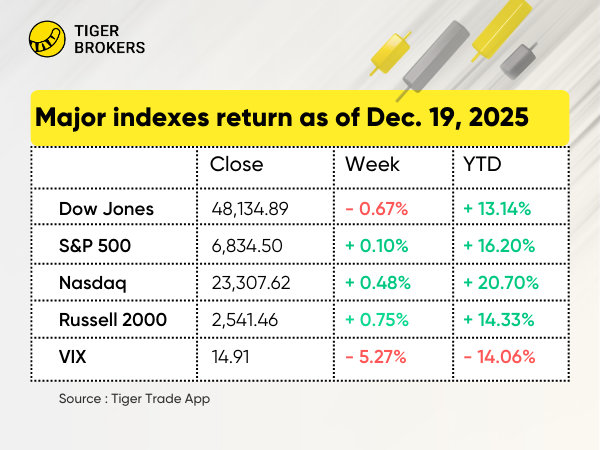

1. 美股板块表现分化,举例历史高点仍有1%距离

$纳斯达克(.IXIC)$ 和 $标普500ETF(SPY)$ 分别小幅收高0.48%和0.1%, $道琼斯(.DJI)$ 则小幅下跌0.67%。后两者仍较12月11日创下的历史高点低约1%。

就业走弱: 延迟发布的美国劳动力市场报告显示,就业增长的月度数据表现不一,失业率升至自2021年以来的最高水平。

贵金属走强: $白银主连 2603(SImain)$ 价格首次突破每盎司67美元, $黄金主连 2602(GCmain)$ 价格刷新两个月前创下的历史纪录。按上周五收盘价计算,白银年初至今涨幅超过130%,黄金上涨64%。

货币政策动向: 日本央行因通胀压力上升,将基准利率上调至三十年来的最高水平;欧洲央行则维持关键利率不变。

盈利前景: 标普500指数成分股公司盈利预计将连续第二年实现两位数增长。

回购回暖: 标普500指数成分股公司在7月至9月期间的股票回购总额达2,490亿美元,较第二季度增长逾6%。

阅读更多 >> https://ttm.financial/news/2593144862

2. 美股板块与个股:基础材料与半导体板块领涨

板块表现:

基础材料板块以 +0.86% 领涨,其次是可选消费板块上涨 0.82%。科技板块明显反弹,其中半导体股票英伟达与美光科技在强劲财报和积极市场情绪推动下大幅上涨。

$特斯拉(TSLA)$ 上涨 4.85%,因公司宣布在德州奥斯汀进行全自动 Robotaxi 测试。尽管在加州面临监管挑战,其自动驾驶技术进展持续提振投资者信心。

$美光科技(MU)$ 大涨 10.28%,受强劲财报推动。公司公布第一财季营收为136.43亿美元,经调整后每股收益为4.78美元,主要受AI需求强劲带动。

$SanDisk Corp(SNDK)$ 周涨幅 15.24%,受半导体板块整体强势及积极盈利表现推动。

$特朗普媒体科技集团(DJT)$ 周涨 51.08%,因宣布与 TAE Technologies 合并,并计划建设公用事业级聚变发电厂。

$Rivian Automotive, Inc.(RIVN)$ 周涨 21.88%,受分析师积极观点及电动车板块强势表现推动。

$Lamb Weston Holdings, Inc.(LW)$ 下跌 26.4%,尽管公布了强劲的第二财季业绩,但股价仍受整体市场趋势和投资者情绪拖累。

$谷歌A(GOOGL)$ 周跌 0.67%。Wedbush 将其目标价上调至每股350美元。此外,Alphabet 旗下 Waymo 正在洽谈融资逾1,500亿美元,凸显其在自动驾驶领域的战略布局。

3. 香港市场:恒生指数下跌 1.1%

$恒生指数(HSI)$ : 恒生指数下跌 1.1%收于 25,690.53 点。 $恒生科技指数(HSTECH)$ 下跌 2.8%,科技与汽车股波动明显。

$比亚迪股份(01211)$ 下跌 4.87%。尽管宣布 Dolphin 车型销量突破100万辆,股价仍受整体市场疲弱影响。

$小米集团-W(01810)$ 下跌 5.6%。公司宣布获得北京 L3 自动驾驶道路测试牌照,是商业化的重要一步。

$中金公司(03908)$ 上涨 7.28%。公司宣布与东兴证券及信达证券合并,大幅提升竞争力与资产规模。

$汇丰控股(00005)$ 上涨 1.7%,持续刷新历史高位,市值突破 2万亿港元,受积极市场情绪与管理层调整推动。

$洛阳钼业(03993)$ 上涨 3.3%。公司宣布以10.15亿美元收购巴西黄金矿资产,增强资源储备并契合战略目标。

$京东集团-SW(09618)$ 下跌 3.72%。尽管扩大无人机配送并推出新产品,但仍受行业与市场整体趋势影响。

$古茗(01364)$ 上涨 4.27%,受海外扩张加速推动,投资者对其增长前景信心增强。

$赣锋锂业(01772)$ 上涨 2.28%。宜春拟撤销27个采矿许可证的消息加剧供应担忧,支撑锂价。

4. 新加坡市场:STI 小幅下跌 0.36%

$富时新加坡海峡指数(STI.SI)$ : 海峡时报指数下跌 0.36%,收于 4,569.78 点,企业动态与经济数据释放的混合信号令市场表现偏弱。

$新加坡航空公司(C6L.SI)$ 下跌 0.4%。新航及新交所权重股如 ST Engineering、Singtel 宣布特别股息,显示提升股东回报的趋势,或吸引收益型投资者。

$城市发展(C09.SI)$ 上涨 8.72%。12月16日宣布出售资产约 9,730万新元。数据显示,公司在2025年下半年获得 2.423亿新元 的机构净流入,在新交所大型股中居首。

$顶级手套有限公司(BVA.SI)$ : 上涨 6.6%。截至2025年11月30日的季度净利润同比暴增 680%,销量增长 17%,美国市场表现尤为强劲。

$中国航油(新加坡)股份有限公司(G92.SI)$ :上涨 5.44%,接近历史高位。过去三年 EPS 年复合增长率达 34%,12个月总股东回报 82%,2025年下半年机构资金净流入为正。

$大华银行(U11.SI)$ :小幅下跌 0.06%。向万科子公司提供 105亿港元 贷款延期,且有多项担保支持,显示风险可控,有助于业务稳定。

$星展集团控股(D05.SI)$ 下跌 0.31%。渣打银行(香港)向星展转让价值 6,375万港元 的股份,加之中期业绩转为亏损,对股价形成压力。

5. 澳大利亚市场:XJO 下跌 0.8%

$标普/澳交所 200指数(XJO.AU)$ : 指数周跌 0.8%,收于 8,628.2 点。全球经济增长担忧及大宗商品价格波动施压市场,同时对澳洲联储(RBA)在2026年加息的预期拖累利率敏感资产。

板块表现:

矿业板块领涨,主要受伦敦金属交易所(LME)铜价历史性突破推动;银行板块走强,四大行全部上涨;医疗保健与基础设施板块承压。

$力拓(RIO.AU)$ 下跌 0.23%。LME 铜价突破利好矿业巨头,资源板块持续吸引全球资金配置。

$REGIS RESOURCES LTD(RRL.AU)$ 下跌 0.44%,但拔出新高,年初至今涨幅超 200%。金价飙升令现金及金条储备增至 6.75亿澳元,季度营收同比增长 51% 至 4.47亿澳元。

$NATIONAL AUSTRALIA BANK LTD(NAB.AU)$ 上涨 0.03%。市场预期加息将扩大净息差(NIM)并提升盈利能力,信贷质量维持强劲,不良贷款率处于周期低位。

$ANZ GROUP HOLDINGS LTD(ANZ.AU)$ 上涨 0.61%。市场预测 RBA 或于2026年2月启动加息,自2025年以来股价累计上涨 32.8%,领跑四大银行。

$CSL LIMITED(CSL.AU)$ 下跌 4.81%。高估值在加息预期升温下引发抛售,机构资金从防御板块流向周期与资源股。

$TRANSURBAN GROUP(TCL.AU)$ 下跌 1.77%。基础设施板块承压,加息预期提高长期资产折现率。全年营收同比下降 8.5% 至 37.7亿澳元,净利润暴跌 45%。

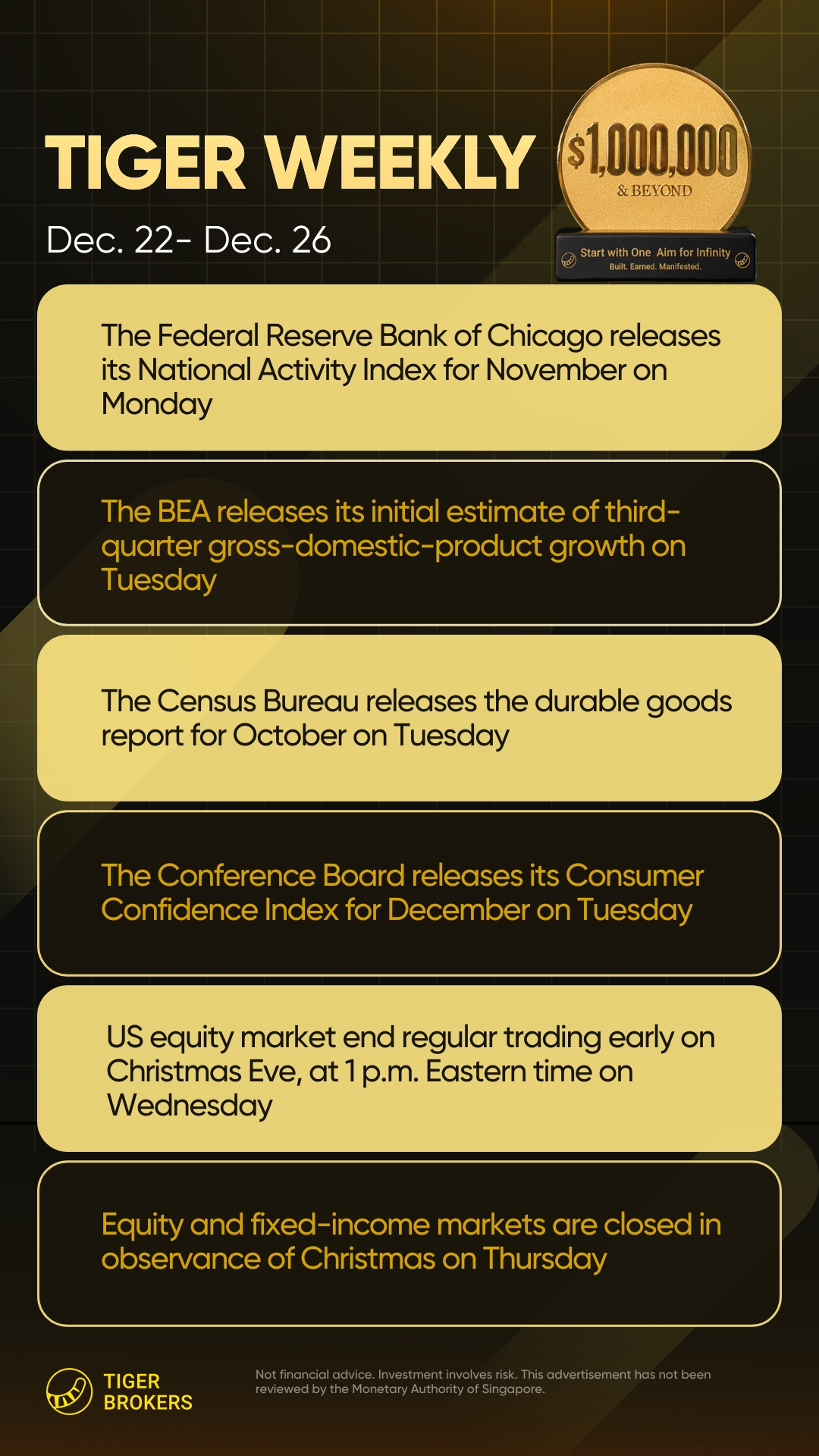

本周前瞻

1. 宏观因素 —— 全球经济前景与美国 GDP 数据

美国宏观焦点:

市场将关注 美国 GDP、耐用品订单和消费者信心指数,以评估经济动能。

2026年初美联储潜在降息预期仍处于背景考量中。

亚洲 —— 政策与经济活动信号:

重点关注 央行决策、通胀、贸易数据及制造业活动。

中国贷款利率决议与工业利润数据为关键看点。

欧元区:

关注 制造业 PMI 终值 与 西班牙 CPI,ECB 维持谨慎乐观立场。

英国与北欧:

英国关注 英国央行近期降息 与 GDP 数据。

挪威与瑞典将发布关键经济指标。

日本与大中华区:

日本央行政策方向 与经济数据仍具关键影响。

中国制造业 PMI 与贷款利率决议持续受关注。

股权市场 —— 香港 IPO:

南华期货、BenQ BM、B&K Corporation、印象大红袍 等公司计划在香港上市。

其他地区数据:

韩国: 通胀与贸易数据

澳大利亚: RBA 会议纪要

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。