岚图IPO:关联交易与补贴依赖成隐忧,东风转型的“急先锋”还是“包袱”?

日前,岚图汽车的管理层发生变动——卢放担任岚图汽车科技股份有限公司董事长、党委书记,公司同时正式任命原首席运营官蒋焘为总经理。

而这正处于岚图汽车上市的关键期。今年10月,港交所披露易网站上,一份长达445页的岚图汽车上市申请文件,在资本市场与汽车行业激起了千层浪。作为东风汽车旗下定位高端的“新势力”品牌,岚图汽车的IPO被视为其迈向独立、吸引公众资本的关键一步。

招股书中,岚图描绘的未来蓝图是——坚守「让汽车驱动梦想,为美好生活赋能」的使命,建设用户型科技企业,致力于成为高端新能源乘用车领先者,引领绿色出行未来。

然而,这份充满希望的文件背后,一组数据却引发了市场的关注。

招股书显示,2024年岚图向母公司东风集团采购汽车零部件、定制模具及设备共花费29.33亿元,占公司原材料成本的21.44%。换句话说,公司每花费100元进行原材料采购,就有21元流向了母公司。

这些数据交织在一起,构成了一个尖锐的问题:岚图的IPO,到底是一次真正的独立闯荡,还是将成为母公司的提款机?当东风集团传统燃油车业务持续承压、自主新能源转型迟滞时,“相对独立”的岚图是否被赋予了超出其业务本质的使命?

东风之困:转型乏力,新能源掉队

东风汽车这个名字,相信中国人都不会陌生。

东风集团股份(以下简称“东风集团”),是东风汽车公司旗下在香港联交所上市的控股子公司,主营业务涵盖汽车制造业及汽车相关产业。据天眼查显示,其手握东风日产、东风本田、东风风神、神龙汽车等多家知名车企的股权,曾获得《财富》中国500强、福布斯全球企业2000强、福布斯全球最佳雇主、中国上市公司100强等荣誉。在2021年《财富》中国500强排行榜中,东风汽车集团股份排名第99位。

作为一家上市企业,我们也得以通过财报数据看到其真实的经营情况。根据东风集团发布的2025年中期业绩报告,1-6月,公司共销售汽车约82.39万辆,同比下降14.7%。

销量下滑带动公司核心数据也出现了下滑,比如当期公司的归母净利润只有5500万元,同比下降91.96%;经营活动产生的现金流量净额为-94.4亿元,比上年同期减少了4.94亿元。

更令人担忧的是,在过去连续六个财报周期中,东风有五个周期净利润都是负增长。

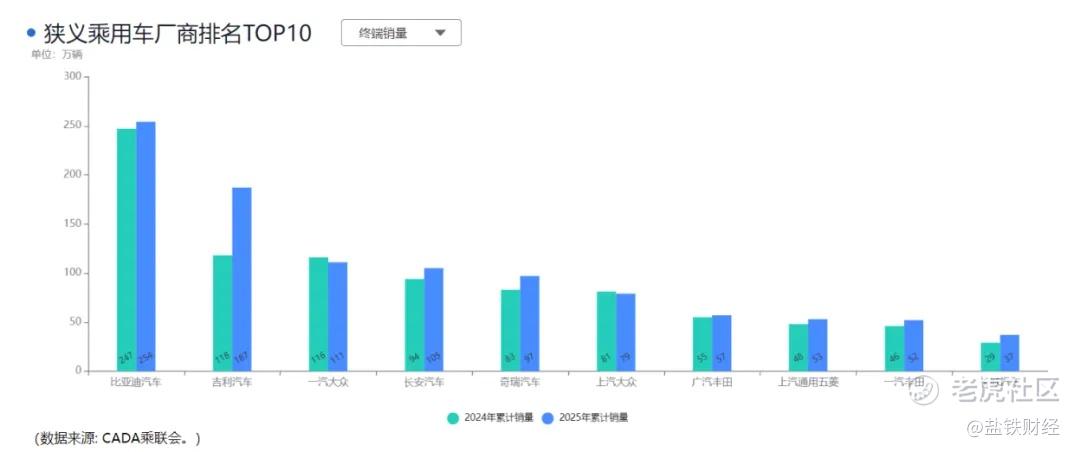

这种下滑并非偶然。中国汽车流通协会官网数据显示,狭义乘用车厂商排名TOP10中,已经看不到东风汽车的影子(截至今年12月19日)。

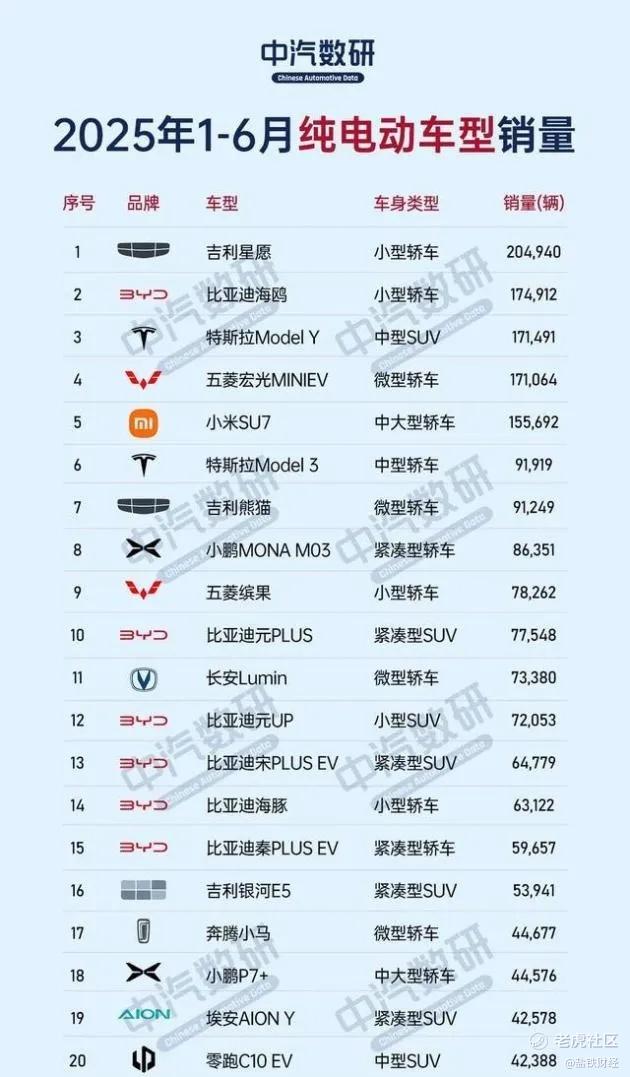

在新能源车赛道,中汽数研发布的“2025年1-6月纯电动车型销量”更是直观地反映了东风在新能源赛道上的追赶地位。榜单显示,吉利、比亚迪、特斯拉、五菱、小米等品牌的车型占据前列,而东风集团甚至没有一款车型进入前二十名。

这一数据表明,在汽车行业向电动化转型的关键时期,东风已经已经掉队。

东风集团并非没有意识到转型的紧迫性。事实上,早在2021年,东风就发布了“东方风起计划”,提出了到2025年新能源车销量达到100万辆,新能源汽车销量占比达到20%的目标。

2023年,公司还宣布未来三年将投入500亿元发展新能源事业,这一投资规模几乎占据了公司2024年总营收的一半。

今年6月26日,东风集团成立了奕派汽车科技公司,整合了风神、奕派、纳米三大自主品牌,并由更年轻的汪俊君担任掌舵人。随后,旗下岚图、猛士、奕派等品牌相继与**签署合作协议,引入鸿蒙座舱与高阶智驾系统,以期提升市场竞争力。

尽管整合效应已开始显现,但始终未能形成爆款效应。

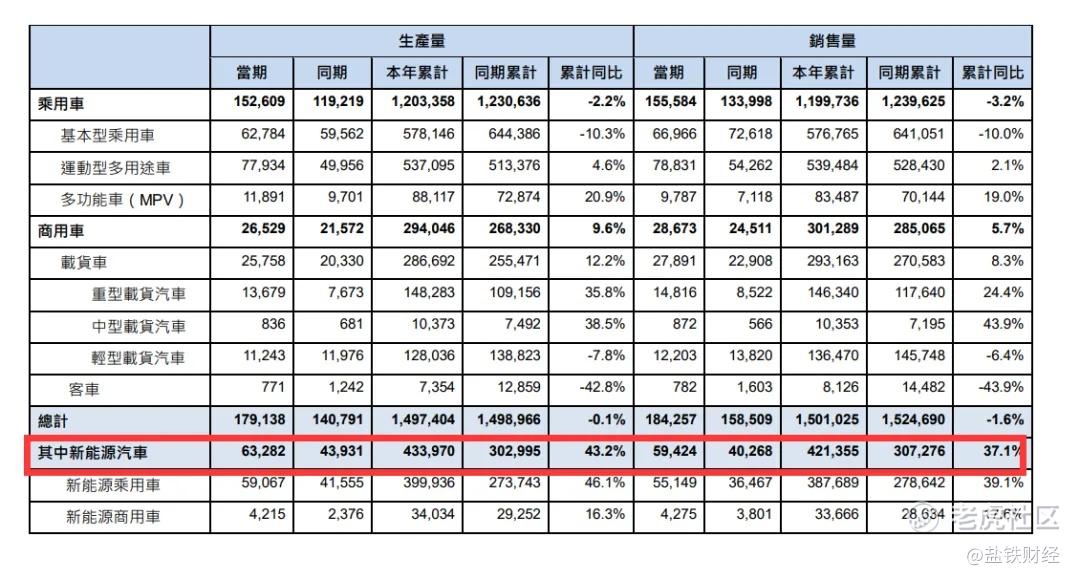

11月6日,东风集团发布了2025年10月以及2025年1-10月的产销快报。该文件显示,今年前10月东风集团新能源汽车累计销量约42.14万辆。以此计算,与其设定的2025年年销100万辆新能源的目标相去甚远。

而岚图汽车作为东风集团高端新能源品牌,一直被寄予厚望,承担着拉动集团新能源转型、提升品牌形象的双重使命。

尤其在东风集团半年报中,更是有一段专属于岚图的描述——“岚图作为东风集团股份自主打造的全新高端智慧新能源品牌,已成为我们在新能源转型战略中的标杆力量。2025年,岚图具有强劲增长势头,销量快速攀升,梦想家继续保持高端新能源车MPV细分市场领先优势,全新岚图RFEE+上市仅18天即实现4273台销量,跻身20-30万中大型新能源SUV市场Top3”。

然而,随着东风集团整体财务状况恶化,这种“使命”恐将转变为一种“负担”,岚图面临的可能是负重前行。

岚图“脐带”:关联交易下的“伪独立”

在东风集团逐步优化盈利结构的同时,岚图汽车的资本运作加速提上日程。

早在今年8月,东风集团曾发布公告称,子公司岚图汽车将以介绍上市方式登陆港股,东风集团股份将同步完成私有化退市。10月初,岚图汽车正式向香港联交所递交上市申请并披露招股书,标志着其赴港上市进入实质性阶段。

“介绍上市”是一种较为特殊的上市模式,它不融资、不增发、不发行新股,只是将现有股东手中的股份直接在交易所挂牌。

值得关注的是,港股市场中母子公司均为上市公司的案例并不少见,比如紫金矿业与紫金黄金国际,作为分拆上市的子公司,紫金黄金国际采用的是IPO融资这一形式。

相较于此类案例,岚图汽车的介绍上市既不涉及任何融资,东风集团自身还将同步退市,看似“不划算”的操作背后,有怎样的考量?

东风集团表示,公司价值长期被低估,新上市平台岚图汽车将拥有体现其业绩和潜力的独立估值。而东风集团股东将成为岚图汽车的股东,可以将岚图汽车战略转型的红利惠及全体股东。

介绍上市还有一个独特的优点,那就是“快”。由于介绍上市不涉及上市时融资,因此可以大幅缩短上市的流程和周期,被称作是“最快的上市方式之一”。

对于岚图汽车而言,在高端新能源车赛道的激烈竞争中,“时间就是生命”,快速冲刺上市就有望比对手获得更多机会。

但是岚图的这种快,是建立在东风系“输血式”关联交易基础上的。

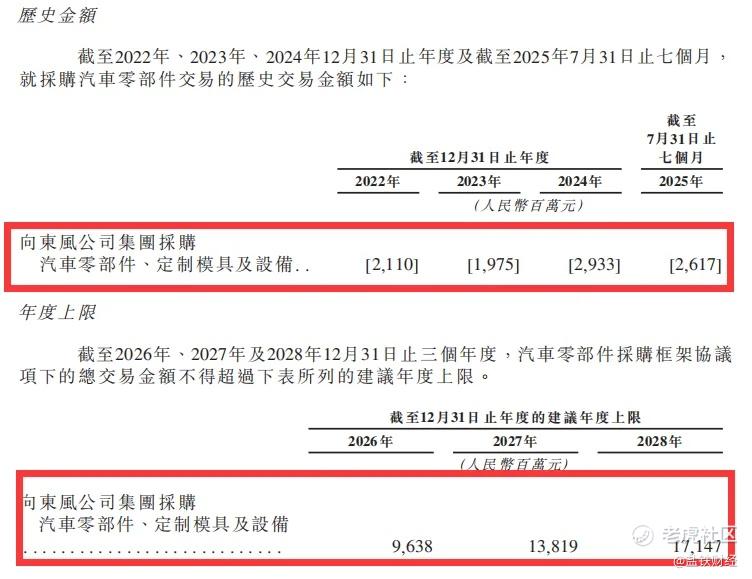

首先,招股书显示,报告期内岚图汽车向东风公司集团采购汽车零部件、定制模具及设备的支出分别为21.10亿、19.75亿、29.33亿和26.17亿元。同时,招股书预计2026-2028年,这种关联的采购额将不超过96.38亿、138.19亿和171.47亿元,整体保持上升趋势。

以2024年为例,岚图当年原材料总成本为136.77亿,而采购东风公司产品的成本就超过29.33亿元。以此计算,岚图通过采购向东风公司集团支付的费用占原材料总成本的21.44%,五分之一的关联交易占比不可谓不高。

其次,岚图汽车在销售环节也十分依赖东风公司集团。据招股书,2022年至2025年前7月,岚图汽车前五大客户销售收入占比从9.1%升至26.2%,最大客户占比12.9%,其中东风系关联方(如东风出行、东风商用车旗下租赁公司)贡献了主要份额。

供销两端的强依赖,不禁让投资者怀疑,岚图如今的业绩有多大比例是真正属于岚图自身的品牌、技术和用户生态,又有多少是东风集团资源的“平移”?未来,一旦行业竞争格局发生变化、或者东风集团因自身压力调整支持策略,岚图是否具备“断奶”生存的能力?

盈利幻象:后补贴时代何以为继?

招股书显示,岚图在短短四年内实现了从“造车亏损”到“季度盈利”的跨越,2022到2024年,岚图的营收从60亿跃升至193亿,2025年前7个月净利润达到4.34亿元。营收、净利、毛利率、净利率曲线完美呈现出一条“上扬线”。

猛一看,岚图俨然已经是一家发展步入正轨、具备自我造血能力的造车新势力。

但实现4.34亿元的净利润,还离不开一笔高达7.8亿元的“其他收入及收益”。

据招股书,这7.8亿元的“其他收入”中,绝大部分来自政府补助。2025年前7个月,岚图汽车确认的政府补助高达6.42亿元。如果从4.34亿元的净利润中剔除这6.42亿元的政府补贴,岚图汽车的净利润将变为-2.08亿元。

这种高额补贴在2024年下半年就已开始。2024年全年,岚图汽车获得政府补助7.72亿元,占当年“其他收入”总额10亿元的绝大部分。而在2024年前7个月,其“与收入相关的政府补助”仅为1.57亿元,这意味着2024年最后5个月激增的补贴,直接助推岚图汽车在当年四季度实现扭亏。

摩根士丹利在分析中指出,若剔除资本化费用及税务调整等因素,估算岚图汽车2025年前7个月的净亏损约20亿元。

政府补贴是阶段性政策,具有一定的波动性,随着2026年临近,新能源汽车购置税免征政策退坡,车市即将进入“后政策时代”,竞争必然会更加激烈。

岚图虽然是高端品牌,目标客户对价格敏感度相对较低,但补贴退坡的影响仍不可小觑。以岚图FREE+四驱乾昆版为例,目前售价约25万元,根据现行政策在全国多个地区可享受超过万元的国家补贴。云南省、江苏省、深圳市、辽宁省更是可以分别获得2万、1.8万、1.5万和1.3万元的补贴。

2026年补贴取消后,这部分成本将直接转嫁给消费者,势必会提高决策成本。

在北京社科院副研究员王鹏看来,补贴退坡后车企成本压力增大,需平衡成本与产品品质性能。同时,消费者需求变化,更注重产品多方面性能,车企要调整策略。此外,市场竞争激烈,需提升品牌影响力与市场份额,加强营销与售后。

岚图汽车董事长卢放也在公开场合指出,“在‘后补贴时代’,燃油车和新能源车将迎来终极对决。一些转型较慢的车企,将面临更严酷的压力。”

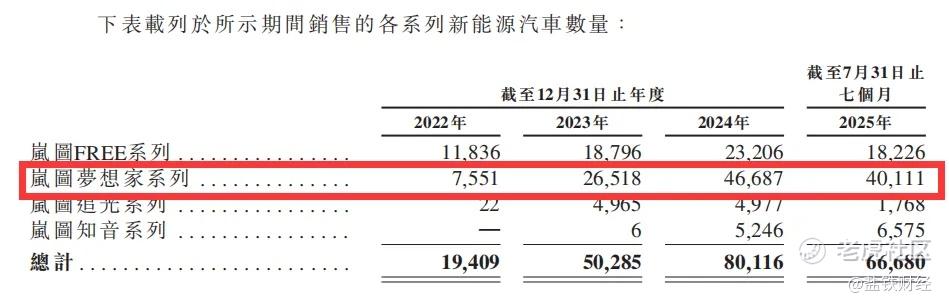

更值得警惕的是岚图产品结构的严重失衡。2025年前7个月,岚图总销量6.68万辆,其中梦想家MPV独占4.01万辆,占比超60%。但国内MPV市场天花板极低,据招股书披露,2024年全国MPV车型销量仅为40万辆,占全部类型车辆的比重为3.4%。即便是到了2029年,预计MPV销量占比也仅仅提升到4.1%。

在这条垂直赛道上,腾势D9已稳定月销过万辆,别克GL8、丰田赛那等车型口碑不俗,魏牌高山快速起量,理想MEGA虽遇挫折但热度仍在,五菱星光730的性价比打法依然生猛……

面对群狼环伺的对手,岚图要做的不仅是突破自己,更要战胜对手。

眼下,中国新能源汽车市场的竞争已进入白热化阶段。比亚迪凭借垂直整合和规模优势持续领跑,造车新势力在细分市场建立牢固用户基础,科技公司跨界入局带来新的变数。

在“不进则退”的竞争环境中,岚图既要完成品牌高端化的使命,又要承担母公司转型的希望,还要面对独立发展的市场期待,三重压力之下,其IPO后的道路注定不会平坦,不知新上任的总经理蒋焘又会带来何种变数?

爱玩游戏的网友都应该听过一句话——大号养废了,弄个小号重新练。

希望岚图不是东风的“小号”。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 加油吧牛马·12-24产品大年的威力,岚图发力了,销量这么好看好岚图上市点赞举报