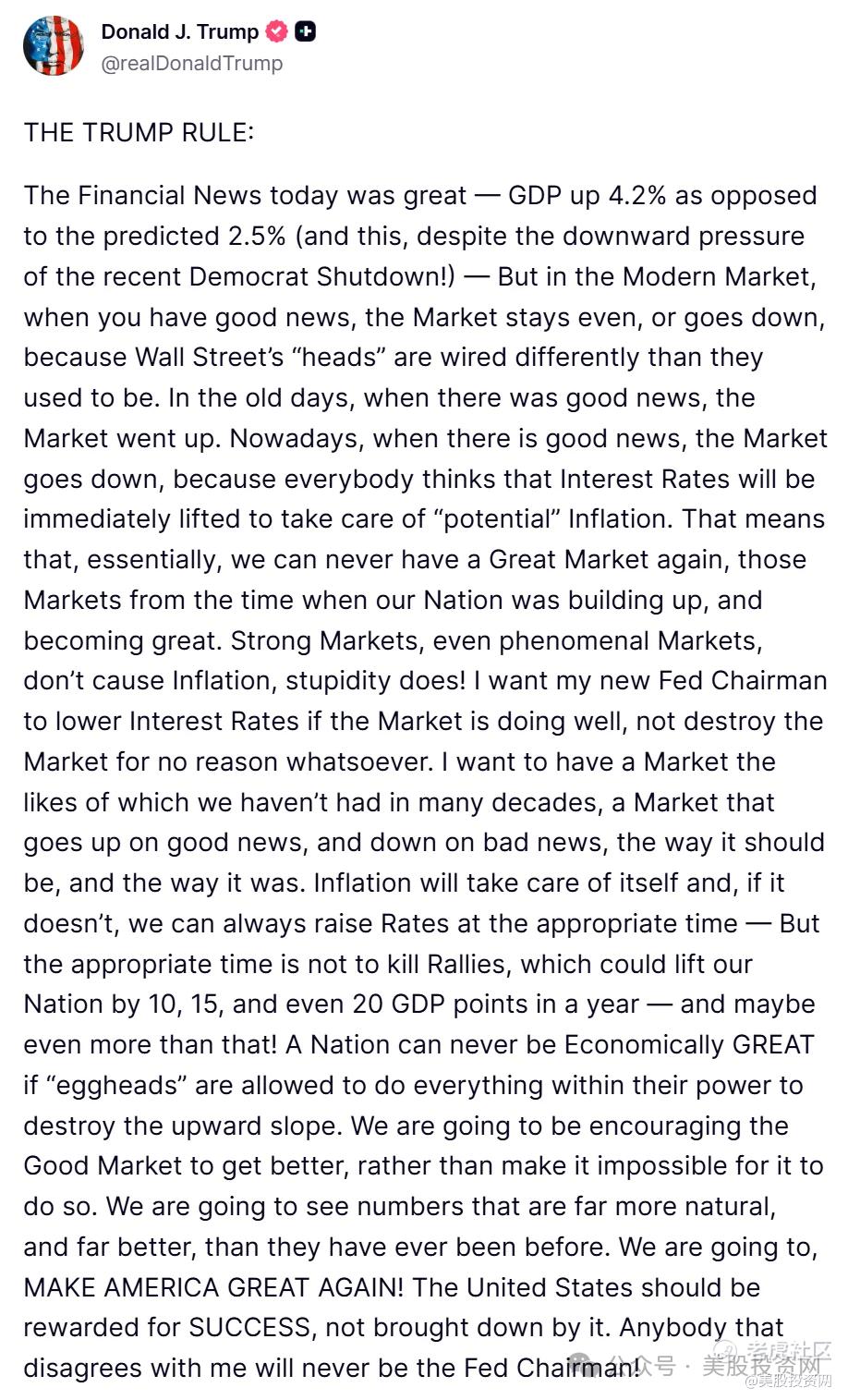

特朗普放话:谁敢加息,就别想当美联储主席!美股又找到了新的兴奋点!

即便经历了Z府停摆的混乱,美国经济依然用一份近乎“炸裂”的数据,把看空美股的机构打了个措手不及。

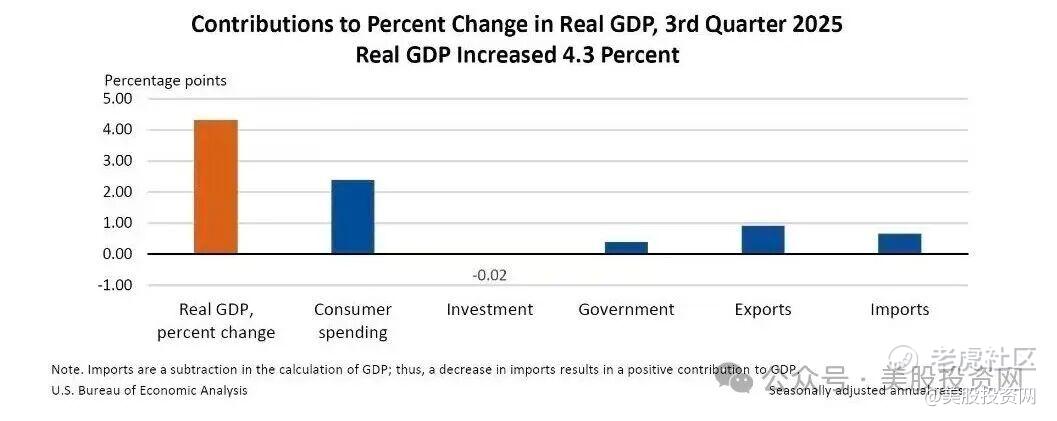

根据美国经济分析局(BEA)最新补发的报告,美国第三季度GDP年化增速竟然达到了4.3%,不仅远超市场预期的3.3%,更刷新了过去两年的增长纪录。配合此前二季度3.8%的强劲表现,这根本不是大家担心的经济放缓。

数据一出,白宫坐不住了。特朗普在社交平台上一边猛夸GDP的增速远超预期,一边直接把矛头对准了美联储。他批评现在的市场反应太“反常”:明明是经济大好的喜事,华尔街却总担心美联储会为了预防通胀而加息,导致美股涨不动。

特朗普的态度非常强硬:强劲的市场不代表通胀,错误政策才是祸根。他甚至放出狠话,希望看到一个在市场好时敢于降息的主席,并直言任何想跟他对着干的人,都别想坐稳美联储主席的位子。

这种来自白宫的压力,让原本因为降息预期降温而紧绷的市场,瞬间找到了新的兴奋点。

虽然最新的利率互换数据走低,明年1月到4月的降息概率几乎被抹平,仅6月还留有“五五开”的悬念,但投资者已经不再纠结于政策博弈。市场的底层逻辑已经变了:只要经济足够硬,企业盈利就有底气,降息早晚已经不再是行情向上的阻碍。

这种信心直接反映在周二的盘面上,美股板块走势呈现出显著的“结构性分化”。英伟达、博通、谷歌等超大盘科技股凭借稳健的资产负债表与AI产业的盈利变现能力,成为了资金避险与进攻的首选。

在权重股的推升下,标普500指数上涨0.46%;纳指同步走高0.57%。相比之下,由于融资成本压力短期难降,对利率高度敏感的小盘股表现明显滞后。

从技术面与基本面的共振来看,美股已正式进入由盈利驱动的“下半场”。逻辑非常清晰:只要GDP增速能持续覆盖利率成本,科技巨头的现金流与AI落地的商业确定性将持续支撑估值扩张。

目前标普500正逼近6920.34点的盘中历史极值,突破7000点指日可待。对于投资者而言,当前的重心不应再纠结于美联储的表态节奏,而应聚焦于那些在宏观韧性中能持续兑现每股收益(EPS)增长的核心资产。

个股方面

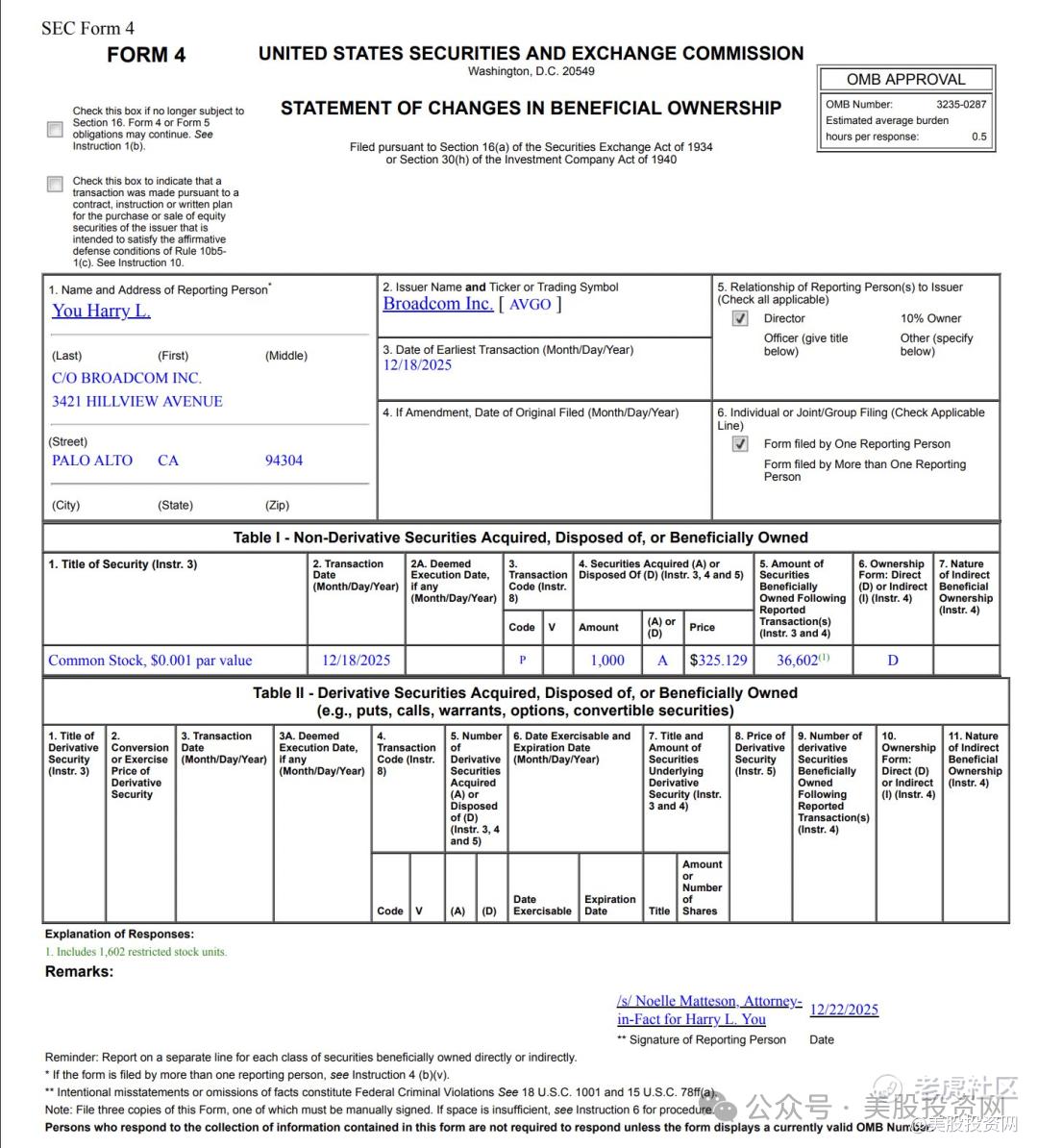

根据SEC最新披露的文件,博通首席执行官陈福阳(Hock Tan)于12月18日减持了13万股公司股.票,套现金额约4,238万美元。 $博通(AVGO)$

至此,博通高管团队年内的减持总额已突破1亿美元。尽管分析师普遍认为,这类基于预定计划的减持多出于个人税务或资产配置考量,而非看淡公司基本面,但在博通处于高位的敏感时期,这种集中减持的行为依然在一定程度上考验着投资者的持股信心。

诺和诺德(NVO)今天大涨超7%,消息面上该公司宣布,其重磅减肥药Wegovy的片剂版本已获准在美销售,并计划于1月初正式上市。 $诺和诺德(NVO)$

作为全球首款获批用于体重管理的口服型GLP-1药物,这一进展不仅大幅提升了患者的用药便利性,也预示着减肥药市场正从“针剂时代”向更具渗透力的“口服时代”跨越,为公司后续的业绩增长打开了新的想象空间。

我们《美股投资网10月必买股》中看好的麦克莫兰铜金公司(FCX)今天再次稳步上涨2.49%。 $麦克莫兰铜金(FCX)$

我们当时公布的价格仅40.53美元,截至今天52美元 我们获利超28%!

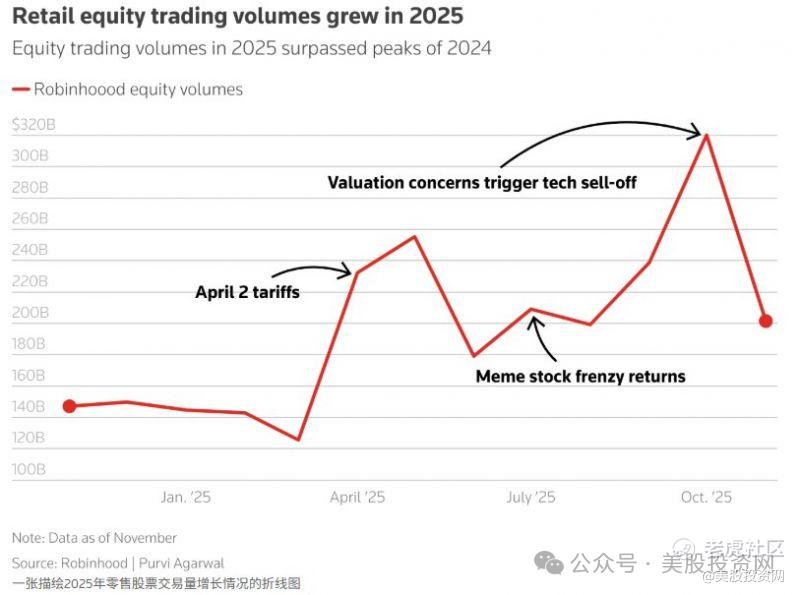

2025年散户资金流入美股创历史新高

在降息预期的推动下,个人投资者已成为这波可能延续至明年的美股反弹背后的主要力量。

摩根大通的最新数据显示,2025年至今,散户投入美股的资金量较去年同期猛增53%,甚至比2021年那个狂热的“散户大战华尔街”巅峰期还高出14%。

如今,散户交易已占据市场总量的两成以上,在某些特定时段甚至贡献了超过三分之一的成交额。这种规模化的介入,标志着个人投资者已从市场的追随者,转变为足以左右叙事的关键变量。

与过去盲目跟风“模因股”狂热的局面不同,今年的散户展现出了更加理智且具战略性的一面。

尤其在4月全球市场因“解放日”关税政策引发动荡时,散户并未恐慌离场,反而显示出强烈的“逢低吸纳”意愿,这也为标普500指数的反弹奠定了基础,并推动其年内涨幅达到16%。

美股投资网分析认为,这届散户不仅资金充裕,更具备成熟的交易工具和投资逻辑,成为市场中的中长期稳定力量。

在选股偏好上,AI概念股依然是散户投资的“头号宠儿”。以英伟达和Palantir为例,这些明星股在机构因估值担忧而选择撤退时,依然能在散户的支持下保持强劲上涨。尤其是Palantir的股价在2025年实现了翻倍增长。此外,特斯拉也在12月中旬重新回到历史巅峰。

此外2025年的另一大特征是ETF交易的激增,尤其是三倍杠杆类指数基金和加蜜货币、商品类ETF的备受青睐。这些技术工具使得个人投资者的资产配置更加多元化,涵盖了从量子计算到稀土矿产等多个前沿领域。

随着2026年美联储潜在降息预期的延续以及纳斯达克推行24小时交易机制的计划,散户的投资热情有望得到进一步释放。

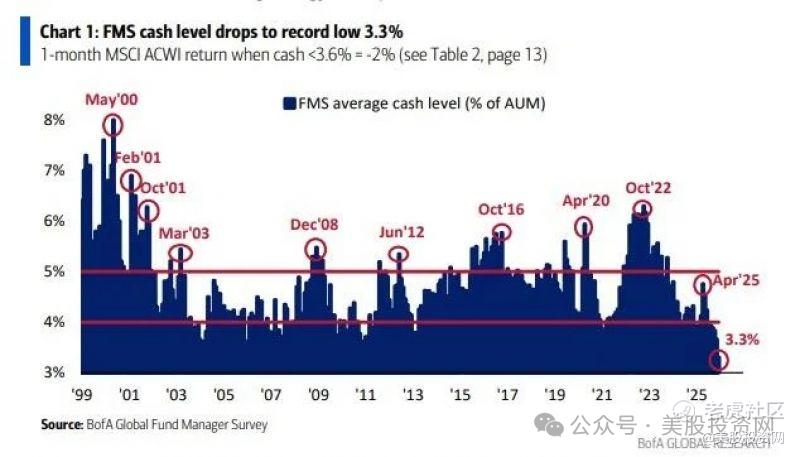

华尔街基金经理现金水平降历史低位

除了个人投资者的参与,机构投资者也在经历资金配置的调整。

美股市场中的机构投资者已经表现出极高的风险偏好,且现金持有水平降至历史低位,甚至创下3.3%的新低。

美国银行的调查显示,基金经理们已经几乎满仓押注市场反弹,这种“极度乐观”的情绪让市场的风险敞口达到了2022年初以来的最高水平。

彭博策略师Michael Msika指出,标普500当前的估值已超越了2000年互联网泡沫破裂前的水平。花旗策略师也警告,进入牛市的第四年后,市场对高估值的担忧将成为一个不可忽视的风险,任何业绩瑕疵都可能引发剧烈波动。

与此同时,市场的板块轮动已经悄然发生。随着AI和半导体领域的涨势放缓,投资者开始转向与经济复苏相关的周期股、防御性板块以及此前被低估的落后股。甲骨因业绩不及预期导致信用违约互换(CDS)飙升,成为市场对AI盈利兑现问题的警示信号。如果AI领域的投资未能兑现预期,可能会出现资金流出及行业再分配的局面。

总体来看,2025年的美股市场是由散户投资的力量与机构投资者的风险偏好共同推动的。散户的理性参与和专业化工具使用,使得他们在市场中占据了越来越重要的地位。

与此同时,机构投资者的激进操作和市场情绪的极端化,也让风险和回报并存。2026年,市场将继续处于散户与机构投资者共舞的格局之中,散户投资者的黄金时代或将进一步延续,但如何在风险与机会之间找到平衡,将是每位投资者面临的重大课题。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- ChrisColeman·2025-12-24特朗普真敢说!美股继续冲刺!点赞举报