苏宁易购的账,为何越算越糊涂?

12月20日,苏宁易购发布了关于收到江苏证监局警示函的公告。

警示函对苏宁易购的会计核算提出了警示:

一是部分采购销售业务不符合收入确认条件,导致收入等报表科目核算与列报不准确。

二是长期股权投资投资损益确认会计处理依据不充分、会计核算不审慎,长期股权投资减值测试不及时。

不过,不太像蓄意的,应该是金额不大影响轻微,只是要求相关责任人加强学习,并没有实质性的惩罚。

01

什么是收入确认

2019年实施的新收入准则,对A股上市公司的影响非常重大。

因为有一个关键的内容发生了巨大的变化:确认收入。

大部分投资者都会看利润表,利润表最核心的指标之一就是营业收入,然而可能有一半的会计不会确认收入。

这就很要命。

投资者们会感到困惑,不就是收钱卖货做收入,怎么连最基本的做账逻辑都不会?

您还别说,收入的做账逻辑还真的格外复杂。

恒大财务造假牵连了普华永道,导致被重罚。连专业的选手都搞不定,原因在哪?

以房地产业务为例,客户交了房款,上市公司不能接着计入收入,而是计入合同负债。待到盖完验收的时候,才能再从合同负债转入营业收入。

在合同负债里放着的钱,无法计入收入,也无法体现为利润。

对财报收入、利润有要求的上市公司们,就在确认收入这里做手脚。

比如伪造合同,伪造验收报告或者其他手续,来进行确认。如果事务所没有审出来,最终被证监局发现,就要背锅。

星空君常说,不要焦虑AI能不能替代我们,一定会替代的,我们要思考的是,AI替代我们以后,我们能为AI做点什么。

比如,背锅。

虽然江苏证监局的警示函中,没有提及具体的业务,但大致可以判断出是不符合确认条件的提前确认了收入。

而提前确认收入的原因,一方面是会计的能力有限,另一方面可能是公司迫切需要报表数据好看。

从处罚结果来看,星空君倾向于第一种。

02

卑微到尘埃里的利润

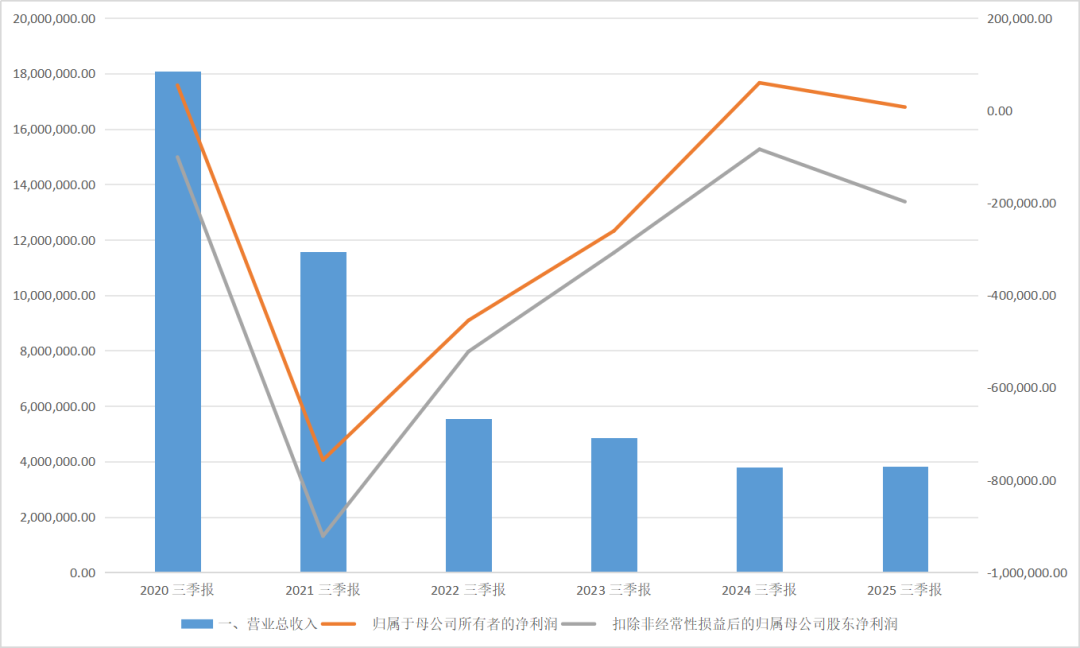

2025年前三季度,苏宁易购实现营业收入381.31亿元,同比增长0.29%;归母净利润7333万元,同比下滑87.76%。

值得注意的是,净利润暴跌与营收微增形成鲜明对比,这表明公司核心业务盈利能力并未实质性改善,而是严重依赖非经常性损益支撑。

公司连续第六个季度实现盈利,但盈利质量极低,主要依靠资产处置和债务重组收益。

星空君曾经总结过苏宁易购十几年来利用非经常性损益优化财报的“财技”,如今公司经营规模已经今非昔比,“财技”依然用的醇熟。

财报显示,2025年前三季度公司非经常性损益项目中,债务重组损益达16.88亿元,是利润的主要支撑。

然而,其他非经常性损益项目(如资产处置损失、公允价值变动等)抵消了大部分债务重组收益,最终归母净利润仅为7333万元。

具体来看,苏宁易购年内通过三次资产剥离获得账面收益:

6月以4元对价出售4家家乐福子公司股权,预计增利5.72亿元;

9月以12元对价出售12家子公司股权,增利约3.83亿元;

12月以8元对价出售8家家乐福子公司股权,预计增利9.92亿元。

三次交易合计剥离24家企业,总对价24亿元,预计增厚净利润超19亿元。这些被剥离的家乐福子公司均处于停止经营状态,且普遍存在较重债务负担,如曲靖客优仕超市有限公司净资产为-5014万元。

03

核心业务:门店放缓

新零售的时候,苏宁易购没有赶上最热的那一波。零售行业进入寒冬的时候,苏宁易购却赶得很及时。

苏宁易购前三季度门店销售收入同比增长3.5%,可比门店收入同比增长5.4%。然而,这一增长是在行业整体下滑背景下实现的,具有一定的价值。

在门店战略方面,公司坚定推进大店战略,第三季度在一二级市场新开、重装32家SuningMax(苏宁易购超级体验店)与SuningPro(苏宁易购超级旗舰店)。这些大店在场景体验、新品首发、服务体验等方面进行全面升级,以差异化竞争能力应对行业挑战。

然而,门店扩张也带来了成本压力。

财报显示,公司为推进大店战略,增加了租金、装修、广告投入费用,同时强化终端自营能力建设,增加了终端销售服务人员的配置。

这些因素短期内对销售管理费用产生影响,但公司整体费用总额却同比下降,总费用率水平仅下降0.14%。

-END-

免责声明:本文章是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的分析研究;诗与星空力求文章所载内容及观点公正,但不保证其准确性、完整性、及时性等;本文中的信息或所表述的意见不构成任何投资建议,诗与星空不对因使用本文章所采取的任何行为承担任何责任。

版权声明:本文章内容为诗与星空原创,未经授权不得转载。

往期推荐

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。