12.为什么用3年后15~30倍市盈率简化版毛估价值是有用的?

上一篇介绍了资深投资人唐朝的简化版估值方法:

即在提到的 3 个前提情况下:

-

低估:三年后以15~25倍市盈率卖出能赚100%的位置就可以买入,高杠杆企业打七折。(部分优秀企业可以放到 30 倍)

-

高估:当前 50 倍市盈率或 3 年估值的 150%中比较低的价格

-

合理:介于低估和高估之间

简化一下就是:

假设: FutureValue = 3 年后 15 ~30 倍市盈率

-

低估:0.5* FutureValue

-

合理:0.5* FutureValue~Min(50PE,1.5* FutureValue)

-

高估:Min(50 PE,1.5* FutureValue)

那这个到底合理么?有没有底层的逻辑依据?

我来尝试整理下,让你用的时候会知道原理,一来用的时候大体知道什么时候适用,另一个用起来也更放心一些。

首先说现金流折现法,之前提到过,这个基本的逻辑是资金的时间价值,即今天的 100 元是比 1 年后的 100 元更值钱的,因为无风险利率(一般用长期国债利率)是 5%,那等于 100 年你不用冒风险第二年就值 105 ,即这 100 元,在现在只值 100 /1.05 = 95.24。

考虑到我们投资股票了,一般希望获得比无风险利率更高的收益(不然直接买国债就好了,为啥要股票),假设这个值是 8%。

因此,如果一个企业现在自由现金流是 1,每年增长 5%,那么对应的价值就是:

1 + 1*1.05/1.08 + 1*1.05^2/1.08^2 + ...

注意这是个等比数列,然后用等比数列公式,可以得出这个值是

1*(1.05/1.08)^0 + 1*(1.05/1.08)^1 + 1*(1.05/1.08)^2+....

= 1/(1-1.05/1.08) = 1/((1.08-1.05)/1.08) = 1*1.08/(1.08-1.05) = 36

如果你要求收益率到 10%,那么这个值就会变为:22

即如果一个企业只有 5% 增长率,那么在预期收益在 8%~10%,那么对应的合理价格就是当前自由现金流的 22~36。

这个自由现金流还有变种,比如两段式自由现金流折现、三段式自由现金流折现等。

上面也介绍过这个的意思,比如你把企业分为快速成长期、稳定期,就可以用两段,每一段采用不同增长率,比如 10 年 10% 增长率,之后是 5% 增长率,或者把企业分为三段成长期、稳定期、衰退期,然后分别用类似 15%、5%、0% 等来计算也行,方法类似。

唐朝的方法是用的两段自由现金流折现,即假设投资者有能力对三年内的自由现金流折现,不过因为前面挑选企业部分都是有竞争优势且不需要持续的资本投入的,一般用净利润当做自由现金流。

举个例子来说明,假设最开始盈利是 1,前 3 年每年 15%,折现率是 8%,则前三年的折现值是:1 + 1*1.15/1.08 + 1*1.15^2/1.08^2 = 3.2,这是第一段。

然后再看第二段,第三年是 1.*1.15^2 = 1.32 ,用这个假设以后都是 5% 增长率,折现率是 8%,则剩余年限折现到第四年是:1.32*1.08/(1.08-1.05) = 47.6

然后这个再折现到现在 = 47.6/1.08^3 = 37.8

然后加上最开始的 3.2 得出 41 这个值。

这个相当于 3 年后净利润 1.32 的 31 倍。

因此,如果粗略用 3 年后净利润的 25~30 倍,基本可以获得合理价值。

这个大概就是唐朝的粗估方法和自由现金流折现法对应的关系。

因为理想买入价唐朝又打了 5 折,这个就相当于为粗估的不确定性留出了安全边际,因此这个毛估是基本可用的。

这个大概就是粗略的正确好过精确的错误。

即这个 25 倍~30倍虽然是粗估的,但有个数据就可以辅助于判断大概价格。

我猜巴菲特大概也是类似的逻辑,用这个方法假设对企业的自由现金流和经营情况比较了解,确实可以 5 分钟之内就算出当前大概是贵还是便宜还是合理。

这里仍然有继续朝下做不同假设和拆解的点,但最最基础的点基本还是下面这个值(自由现金流折现的永续价值部分)

1*折现率/(折现率-增长率)

从这个可以看出来增长率越高,预估价值就越高,预期收益(折现率)越低,预估价值就高。

所以用这个确实是可以毛估的。

特别注意,这里的前提是唐朝提到的 3 点,这三点是用来保证估算靠谱程度的,如果没有这几点,上面对自由现金流的数据就不可信,数据自然就没有参考意义了。

1、企业的盈利是真实的

2、企业的盈利是可以持续的

3、企业的利润是不需要持续大量资本投入的

因此,上面简化版的估值,对于高确定性的优秀企业还是大体可用的,即在企业盈利确定性更强且持续性更强的情况下,低估了或高估了,大概率几分钟就能判断出来。

如果你有兴趣,也可以参考这个逻辑,去整理自己的快速估值方法。

到此,我们对于估值的基础部分聊的差不多了,实际的运用需要根据具体的而之前企业分析和实践。

但是,一旦我们有了估值,我们可能面临的第一个问题是:

很多时候,看起来似乎我们永远也等不到低估的时候?

这是个很现实的问题,当你的安全边际留得足够大的时候,你可能永远等不到你的买入价,这个时候怎么办?

投资指数在这个问题上难度就比较小一点,建议定期定额,因为无数研究表明很多时候重要的是持续投入,而不是追求择时,比如前面提到过的《持续买入》 这本书,专门研究了逢低买入(假设有一定预知能力)和定期定额的买入策略,后者完胜。

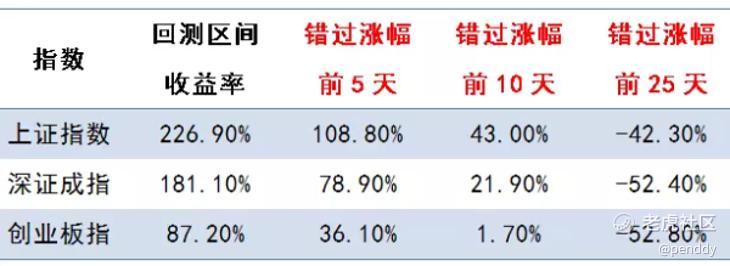

而之前我因为工作需要也做过类似的资料查询,找到了关于 A 股的下面的研究资料,在下图的研究区间中:

错过涨幅最高的前 5 、10、25 天收益率的变化如下图,你确定在这 5000 多天中,你择时恰好没有错过这几天?

因此,在场很多时候很重要。

好了,对于不想偷懒进行指数投资的你我,下一次我们尝试聊聊怎么面对始终等不到低估的情况下,我的一些建议。

(待续)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。