SanDisk涨的不错

圣诞节到了,大街小巷都是非常隆重的节日装饰和音乐,稍微好一点的餐馆都要提前预约,要不然就等待时间超级长。鲜花也是提前一周就涨价了,花店老板这几天都是发财吉日 [财迷]。不过老婆孩子都热衷于各种节日庆祝,为了家庭和谐,这个钱是省不了,也劝各位兄弟们千万不要省这点鲜花礼物和餐费,只要几个重大的节日过得有气氛,你都会面对一个温柔如水的妻子。亲测有效 [鬼脸]

放假,有空,来书房坐坐,顺便看看老虎社区,哈哈 [开心]。看到昨晚SanDisk涨的不错,这公司在2016 年被 $西部数据(WDC)$ 并购后,于 2025 年2月24日再次从 WDC 分拆并在纳斯达克独立上市,股票代码是 $SanDisk Corp(SNDK)$ ,一直到2025年9月都是20-30多的价位,9月开始起势,现在12月股价已经高达260多一股,妥妥的一只10倍股。

为什么SanDisk今年涨这么多,现在还能不能参与,想要知道这个答案,我们可以先厘清常见误区,SNDK今年的大涨到底“靠什么”?我们普通人可以参与到这个10倍股吗?

过去一个月,影响 SanDisk 股价的两条主线几乎同时发力,第一条主线是行业层面,存储涨价潮蔓延到高带宽内存(HBM3E)与 NAND,韩国媒体与产业研究机构报道:三星电子与SK 海力士把 HBM3E 2026年供货价格上调近 20%,这在新一代产品(HBM4)临近之际属“逆周期调价”,反映供需转好与AI需求强韧。与此同时,NAND 晶圆/合同价在 11–12 月出现20%–60%不等的环比上行(TLC/QLC细分涨幅更大),主因是企业级 SSD 与云数据中心需求牵引,同时供给端优先保障高毛利产品、淘汰老旧节点造成结构性紧缺。

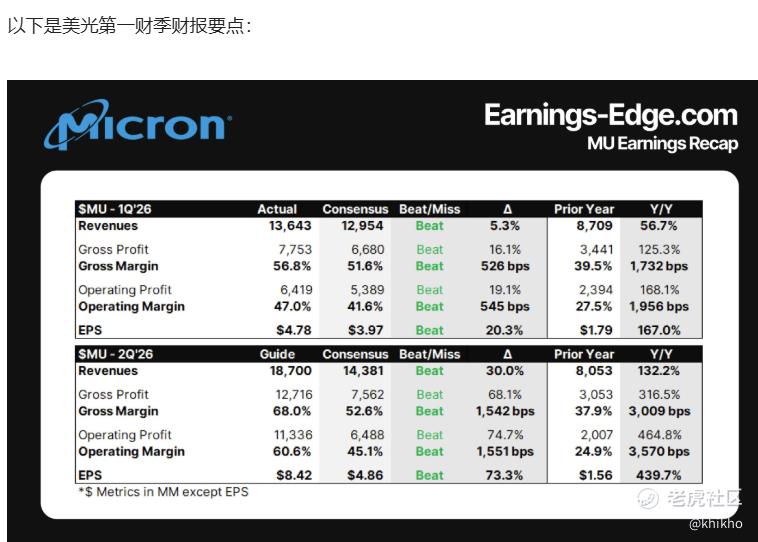

另外一条主线是事件驱动,行业带头大哥 $美光科技(MU)$ 过分优秀的财报与指引“点燃”了整个存储板块的风险偏好, 美光在12月中旬发布的最新财报/指引显示,HBM 产能全年售罄至 2026、数据中心相关收入与毛利率显著跃升,带动板块整体估值重定价,媒体与分析师把这次称为“AI 内存超级周期的里程碑时刻”。在该催化下,SanDisk 当天与随后数日跟涨,多家媒体直接点名“存储涨价+AI数据中心拉动”是 SNDK 盘中暴涨的核心原因。

从这2条线可以看出,SNDK 的“今年大涨”并非孤立个股事件,而是这个行业周期触底反弹+ AI 基建拉动的价格与边际改善,再叠加分拆上市后的“纯 NAND 赛道贝塔”。这类上涨通常会延续到价格/供需验证的下一阶段,但波动也更大。

如果我们去查找一下这个行业背景与涨价逻辑,就会明白为什么HBM3E会逆势涨价。传统上,新一代 HBM(HBM4)量产在即时,上一代(HBM3E)会降价清库存;但现在 NVIDIA H200、Google TPU7、Amazon Trainium3 等2026 年装机仍大量采用 HBM3E,需求超预期;供给端又将资源向 HBM4 倾斜,导致 HBM3E 供小于求 ,然后,就有了这个报价近 20%的上调。

NAND为何也涨,是因为厂商(含 SanDisk/Kioxia 联盟)在前一轮低谷期采取了减产与老节点退出,并把产能优先满足企业级/高层数 3D NAND等高毛利产品。云与 AI 相关的高容量 QLC/TLC 企业级 SSD需求旺盛,直接拉动晶圆与合同价在 11–12 月显著抬升。

SanDisk 是全球主要 NAND 闪存与 SSD 供应商之一,且在 2025 年分拆独立后对 NAND 赛道的纯度提升,因此对 NAND 价格与企业级需求的弹性也更高。当行业价格向上,营收与毛利率在下一季/半年里往往正向共振。特别是当“HBM3E 涨价近 20%”与“美光 HBM 全年售罄/毛利率飙升”同步出现,市场会把它外推到NAND 与企业级 SSD的价格与订单上,形成“板块 Beta”式的估值抬升。

另外,行业报告显示NAND与HBM的定价权回归,如果 SanDisk 能稳定把合同价/产品组合向企业级与高层数 QLC/TLC 倾斜,毛利率与经营现金流会显著改善,这是估值上修的底部逻辑。

多家机构与媒体将2025–2026年视为“AI 内存超级周期”,HBM 与高容量 NAND 的需求可见度提升,有助于 SanDisk 订单与产能规划更线性.

我更关心的焦点是“涨价潮是否会在财报中体现”为实质业绩改善,可以通过以下指标来验证.

首先看营收增速,关注NAND/SSD分业务的同比/环比,是否与 11–12 月的合同价上涨同步改善。

其次留意毛利率与ASP,看总毛利率与分产品 ASP(平均售价) 是否提升,如果产品组合向企业级 QLC/TLC 倾斜,毛利率改善应更明显。

还有订单能见度,我们可以关注他们管理层对 Q1/Q2的订单与交付窗口(企业级/云客户采购节奏、渠道库存),是否与“AI 内存超级周期”的说法相互印证。经常看看SNDK管理层对企业级/数据中心订单能见度与BiCS/QLC进展的披露,因为高层数3D NAND 的yield/良率与CapEx指引,是中期毛利率的“硬约束”。

最后,回到我们普通投资人还能不能参与?我觉得我们可以考虑一个新手分层策略,核心思路是把“想参与的仓位”分成 3 桶,趋势仓(20%),回撤仓(50%),事件仓(30%)。

趋势仓用于跟随板块 Beta的初始建仓。择时上,不在大阳线尾部追价。等日线回踩 5–10 日均线或布林中轨附近的小阳/吞没形态入场,止损设置为最近三个交易日的低点下方 2–3%这个位置应该比较安全。 逻辑是过去一个月,行业价/供给报道与美光财报共同提升了板块风险偏好,趋势仓用于“不缺席”。

回撤仓是“主要弹药”,可以设定两档买入区间,第一档大约距离现价 -8% 至 -12% 的技术性回撤区(量能萎缩,均线承接 等),第二档选择靠近前次回撤低点或年线的“二次探底”。这个操作逻辑是今年涨幅大,任何对“涨价可持续性”的质疑或“板块回吐”都可能给到更优价格。用回撤仓来降低持仓成本,同时把最大回撤控制在可承受区间。

事件仓主要用于财报/指引/行业月报等明确催化前后,例如财报前,如果行业价格与同行财报(如美光这个基本的带头大哥)已给出强信号,就可提前小幅加仓。财报当晚/次日看看营收/毛利/指引是否全面超预期,做一个加/减事件仓,若“收入好、毛利不及预期”或“指引保守”,事件仓就可以先撤以规避二次杀估值。

一旦看到价格拐头且公司指引转弱,可以先把趋势仓与事件仓降到零,回撤仓只保留长期底仓。当然,为了预防板块回撤,可以用 $iShares费城交易所半导体ETF(SOXX)$ 或者 $半导体指数ETF-HOLDRs(SMH)$ 的看跌期权或持有一小部分“防御现金”。

总体看下来,短期在“HBM3E 逆势涨价 + NAND 合同价抬升 + 美光财报点火”的共同作用下,SNDK 短线仍具支撑,但技术面 不宜追高,更适合逢回二次布局。而中长期真正决定股价走向的是“涨价能否转化为持续的毛利与现金流”、以及“在 HBM4 与 NAND 竞争格局中保持份额与产品力”。大家觉得呢? [鬼脸]

[财迷]$老虎证券(TIGR)$ [财迷]

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- AmandaViolet·2025-12-25分层策略靠谱,我也等回撤加仓!点赞举报

- 勇敢小飞猪·2025-12-26这篇文章不错,转发给大家看看点赞举报

- 勇敢小飞猪·2025-12-26这篇文章不错,转发给大家看看点赞举报