高盛继续Long米:预估高端机从苹果抢走500万人 PT+36%

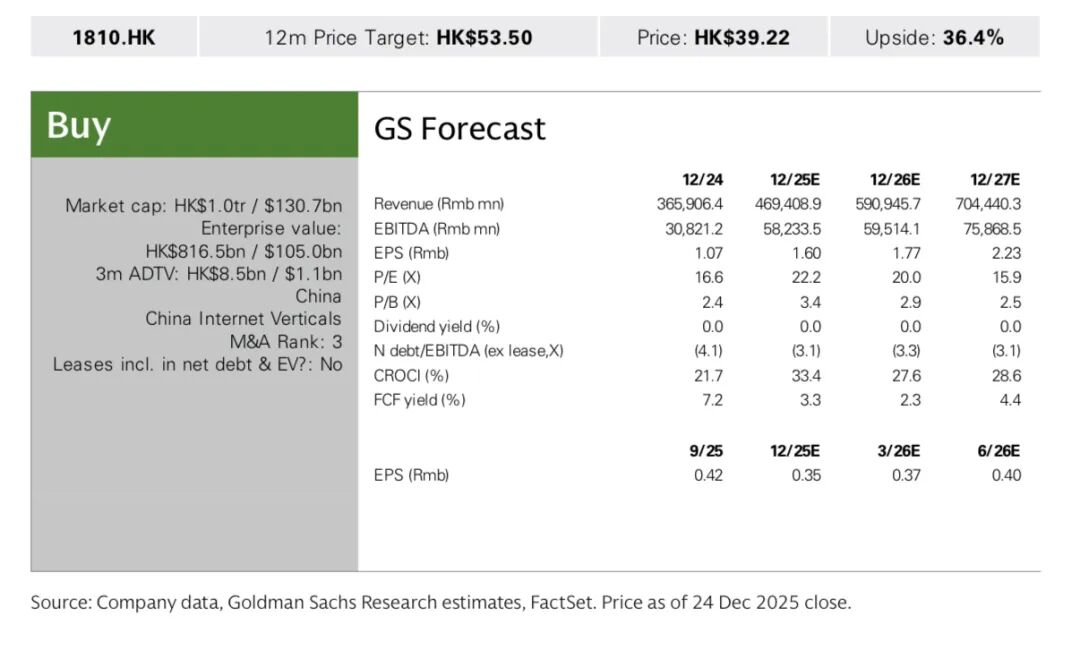

高盛12月26日最新研报,直接给小米打出Buy评级,目标价53.5港元,较当前股价有36.4%的上行空间。

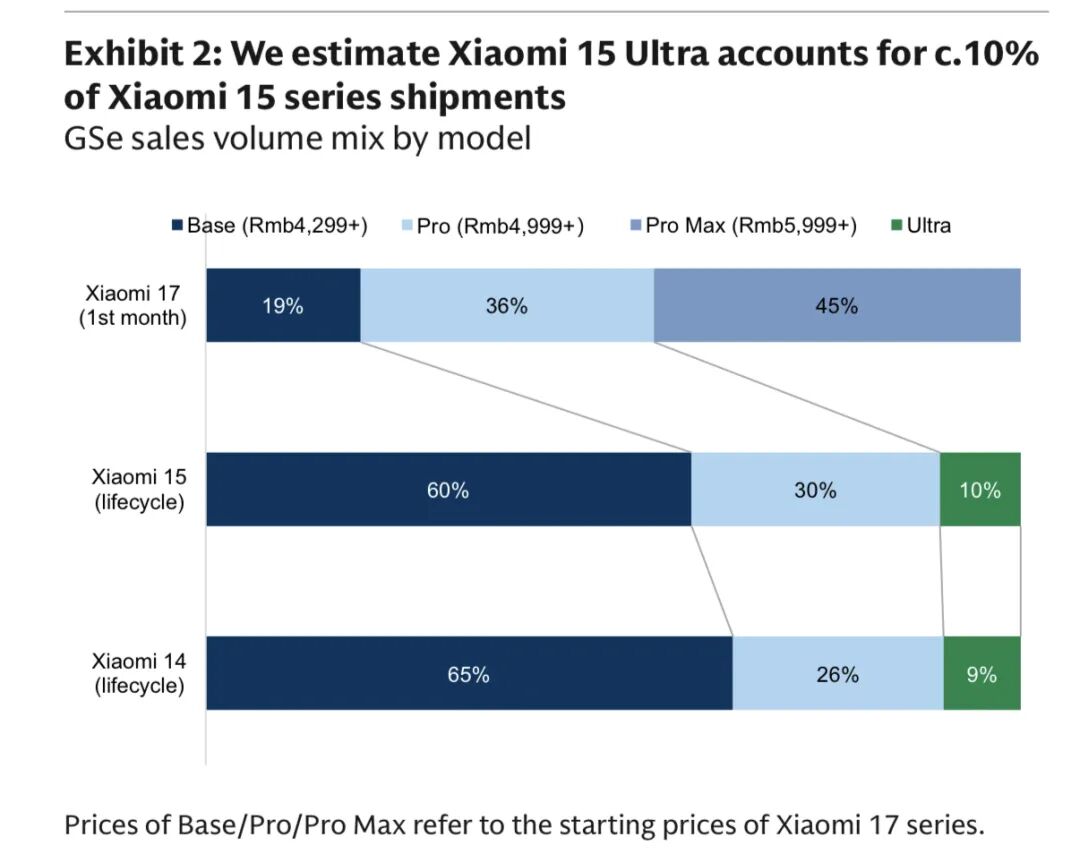

核心数据相当炸裂——小米17系列首月Pro及Pro Max销量占比突破80%,高端化执行力超预期。

浅蓝色比例提高,就是高端化的进展。

更关键的是用户迁移数据:2025年小米预计从苹果吸引约500万用户(gross inflows),对比2023/24年的160万/250万净流入,增速惊人。

高盛预测小米2024-27年收入/EPS复合增长率分别达24%/28%,并给出小米汽车业务770亿美元的DCF估值。"Xiaomi is well positioned to build one of the largest consumer physical intelligence ecosystems globally"(小米有望构建全球最大的消费级物理智能生态系统之一)——这是高盛对其"人车家"战略的核心判断。

AI方面同样值得关注,MiMo大模型进展迅速,2026年可能发布整合自研芯片、HyperOS与MiMo的AI原生终端。

下一个催化剂?EV二期工厂量产绿灯和新车型申报,完整版已经上传星球。

平时文章和视频经常提到的知识星球就是 KZG 分享观点、研报、快讯解读的地方。下面这里是加入的任意门,入场后有对应的讨论群组,快来试试吧。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

1

举报

登录后可参与评论

暂无评论