全球航空业复苏与机场扩建潮:新兴市场枢纽建设与发达国家老旧廊桥更新换代的双重需求浪潮

环洋市场咨询(Global Info Research)最新发布的《2026年全球市场机场廊桥总体规模、主要企业、主要地区、产品和应用细分研究报告》,对全球机场廊桥行业进行了系统性的全面分析。报告涵盖了全球 机场廊桥 总体市场规模、关键区域市场态势、主要生产商的经营表现与竞争份额、产品细分类型以及下游应用领域规模,不仅深入剖析了全球范围内 机场廊桥 主要企业的竞争格局、营业收入与市场份额,还重点解读了各厂商(品牌)的产品特点、技术规格、毛利率情况及最新发展动态。报告基准历史数据覆盖2021至2025年,并针对2026至2032年未来市场趋势作出权威预测,为行业参与者提供具备参考价值的洞察与决策依据。

产品定义及统计范围

机场廊桥(也称为登机桥或旅客登机桥)是一种连接机场航站楼与飞机的可移动通道,用于方便旅客和机组人员直接进出飞机,避免使用地面登机梯。廊桥通常由固定端(连接航站楼)和活动端(对接飞机舱门)组成,能够根据飞机型号和停靠位置进行调整。

图 1:机场廊桥产品图片

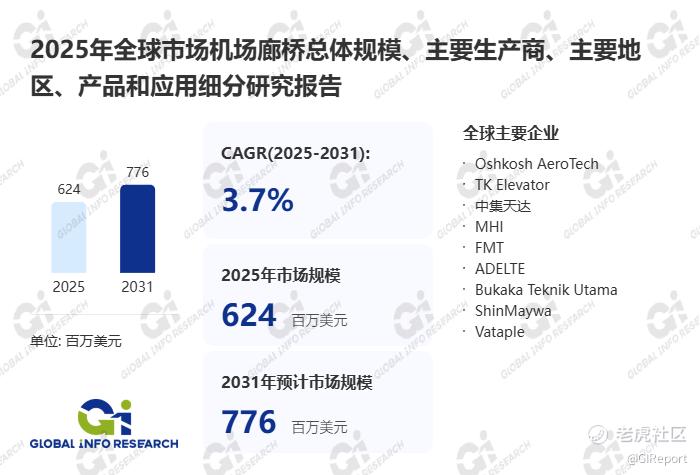

据GIR (Global Info Research)调研,按收入计,2024年全球机场廊桥收入大约597百万美元,预计2031年达到776百万美元,2025至2031期间,年复合增长率CAGR为3.7%。

主要厂商包括:

Oshkosh AeroTech

TK Elevator

中集天达

MHI

FMT

ADELTE

Bukaka Teknik Utama

ShinMaywa

Vataple

按照不同产品类型,包括如下几个类别:

玻璃幕墙

钢制幕墙

按照不同应用,主要包括如下几个方面:

新建

更换

重点关注如下几个地区

北美

欧洲

中国

日本

机场廊桥市场全面深度分析

机场廊桥作为机场航站楼与飞机之间的核心衔接设施,凭借保障旅客安全便捷登机、提升机场运营效率的核心价值,已成为现代化机场的标配装备,2025年全球市场规模达105亿美元,预计2034年将增至127亿美元,年复合增长率达2.1%。市场整体呈现“国际巨头主导高端技术与全球市场、本土企业依托成本与政策优势抢占区域中低端市场并加速国产替代”的竞争格局,区域上亚太引领产能与增量需求、欧美凭借成熟基建占据稳定市场份额,产品按结构形态与功能分化为多元类型适配不同机场场景,产业链受上游钢铁机械材料成本与下游机场建设运维需求联动显著,政策聚焦基建升级与绿色低碳转型,销售渠道以工程总包配套为核心呈现强ToB属性,行业在全球航空客运复苏、机场新建扩建潮的驱动下稳步增长,同时面临核心技术壁垒、高投入低周转等挑战,正朝着自动化、智能化、绿色化方向迭代升级。

全球机场廊桥市场集中度较高,2025年CR5达65%以上,形成清晰的梯队竞争态势。第一梯队由国际巨头主导,包括德国蒂森克虏伯、法国法维莱、西班牙FERROVIAL、美国Ameri Bridge、日本新明和工业等,合计占据全球高端市场75%以上份额,核心优势集中在精密机械制造技术、自动化控制系统研发与全球化项目交付能力。蒂森克虏伯的智能型机场廊桥凭借高精度自动对接技术与多机型适配能力,在全球大型枢纽机场市占率超30%,其搭载的传感器与数据 analytics 系统可实现设备状态实时监测与运维预警;法维莱的绿色节能型廊桥通过集成桥载电源与地面空调系统,单架次飞机停靠可减少燃油消耗约200公斤,在欧美环保政策严苛区域备受青睐,高端产品毛利率达40%-50%。这些国际巨头年均研发投入占营收比重超6%,核心壁垒在于核心机械结构专利、智能控制系统算法与全球机场项目认证体系,产品研发周期长达2-3年,项目交付合格率稳定在99.8%以上。第二梯队以中国、韩国等新兴市场的本土龙头企业为代表,国内企业以中集集团、深圳中集天达等为核心,凭借本地化成本优势、政策适配性与国内机场建设项目配套优势快速崛起,2025年中国本土品牌全球市占率达28%,较2020年提升12个百分点。中集天达的常规固定廊桥与移动廊桥已批量配套国内大中型机场,通过规模化生产实现成本较国际品牌降低25%-30%,同时逐步突破智能对接、绿色节能等中端技术壁垒,成功切入东南亚、非洲等新兴市场。第三梯队是区域性中小厂商,主要聚焦小型机场简易廊桥或配件加工领域,依赖外购核心部件进行组装生产,缺乏核心设计与制造能力,研发费用率低于2%,毛利率不足15%,受头部企业挤压与机场项目资质门槛限制,市场淘汰率持续走高。市场竞争焦点已从传统的价格竞争转向技术性能与场景适配性竞争,智能自动对接精度、多机型兼容能力、绿色节能水平与全生命周期运维服务成为企业突围的关键。

全球区域格局呈现“亚太主导增量、欧美稳固存量、新兴市场加速扩容”的梯度分布,亚太以45%的全球市场份额位居首位,中国是核心增长引擎与产能基地,长三角、珠三角两大产业集群贡献全国85%以上的产值,其中长三角依托高端装备制造产业集聚优势,聚焦智能型、绿色型廊桥研发制造;珠三角凭借港口与供应链优势,实现廊桥设备进出口便捷流通。2025年中国机场廊桥市场规模同比增长8.2%,受益于国内枢纽机场扩建与支线机场新建热潮;印度、东南亚等新兴市场增速超10%,随航空基础设施完善成为全球产能转移与需求增长的重要目的地,本土企业凭借性价比优势逐步渗透。北美占比25%,美国贡献区域90%以上的市场份额,凭借成熟的航空运输网络,需求主要来自既有机场廊桥的更新换代与智能化升级,高端智能型廊桥占比达65%以上;加拿大、墨西哥等周边市场随航空客运复苏,需求增速达4%-6%。欧洲占比22%,以德国、法国、英国为核心,主导全球机场廊桥技术标准与环保认证体系,对产品的节能性能与安全规范要求严苛,2025年欧洲绿色节能型廊桥市场规模同比增长7.5%。其他区域占比8%,随航空旅游业发展与基建投资增加,需求逐步释放,主要受益于中小型机场新建项目,国际巨头与本土企业通过本地化合作抢占市场份额。国内区域呈现“东强西弱、梯度延伸”特征,中西部地区通过承接支线机场建设项目,机场廊桥需求增速较东部高5-7个百分点,2025年市场份额较2021年提升5个百分点,成为新的增长极。

机场廊桥按结构形态、功能特性与应用场景形成多元产品体系,按结构形态划分,固定廊桥占比60%,为市场主流,凭借结构稳定、承载能力强的优势,广泛应用于大中型机场近机位,其中多节伸缩式固定廊桥占该细分品类的45%以上,适配不同航站楼与飞机停靠距离;移动廊桥占比30%,具备灵活移动特性,主要用于机场远机位、临时停靠点或小型机场,部分新型移动廊桥可实现摆渡车与客梯车之间的无缝衔接,解决远机位旅客登机遮风挡雨需求;特殊结构廊桥占比10%,包括T型廊桥、双通道廊桥、通勤廊桥等,适配大型宽体客机、枢纽机场高密度运营等特殊场景。按功能特性划分,常规功能廊桥占比55%,满足基础登机衔接需求;智能型廊桥占比30%,搭载自动对接系统、旅客流量监测、智能运维平台等功能,可实现与飞机的精准快速对接,提升运营效率30%以上;绿色节能型廊桥占比15%,集成桥载电源、地面空调等设备,替代飞机辅助动力装置,降低燃油消耗与污染物排放,增速达12%以上。应用领域中,民用运输机场占比90%,是最大消费市场,其中枢纽机场占比65%,对高端智能型、绿色节能型廊桥需求旺盛;支线机场占比25%,侧重产品性价比与基础功能;通用航空机场占比5%,需求规模较小,主要适配小型飞机的简易廊桥;其他领域如机场维修基地、航空展览中心等占比5%,对廊桥的定制化适配性要求较高。产品适配性呈现明显分化,枢纽机场侧重智能高效与多机型兼容,支线机场侧重成本控制与基础功能,远机位场景侧重移动灵活与旅客体验,环保导向场景侧重节能降耗与低碳排放。

机场廊桥产业链呈“上游原材料与核心部件—中游设计制造与集成—下游工程建设与运维服务”的完整结构,上游包括钢材、铝材、玻璃等基础材料,以及液压系统、控制系统、驱动电机、传感器等核心部件,其中高端液压系统与智能控制系统主要由博世力士乐、西门子等国际厂商供应,国内高端核心部件自给率不足30%,部分依赖进口;钢材、铝材等基础材料价格受大宗商品市场影响,年波动率超15%,2024年原材料价格上涨导致行业平均生产成本增加7%-10%;高端传感器与数据监测设备依赖德国、日本进口,国产化率不足25%,制约智能型廊桥品质提升。中游为机场廊桥的方案设计、核心部件集成、结构制造、安装调试与质量检测,头部企业如蒂森克虏伯通过数字化设计平台实现多场景适配方案快速迭代,中集天达采用模块化生产模式提升产能与交付效率;本土企业在常规廊桥制造领域实现规模化生产,但在智能控制系统集成、高精度机械加工与定制化方案设计领域仍存在差距,2025年行业内投资智能型廊桥生产线的企业占比达60%。下游以机场建设集团、机场运营管理公司、工程总承包企业等为主,第三方运维与维修升级服务占比达12%,形成“原材料—核心部件—设备制造—机场配套”的紧密供应链体系。政策层面,中国密集出台航空基建与绿色低碳相关政策,《“十四五”现代综合交通运输体系发展规划》明确推进机场新建扩建,带动机场廊桥需求增长;《“十四五”民用航空发展规划》提出推动机场设施绿色低碳转型,鼓励桥载电源等节能设备应用;地方对机场建设项目给予财政补贴与用地支持,降低项目投资成本。国际方面,欧盟《可持续和智能交通战略》强化机场环保要求,美国联邦航空管理局(FAA)制定严格的机场廊桥安全标准,国际项目认证周期长达1-2年,费用超500万元,增加企业出海成本与合规难度。

机场廊桥销售渠道呈现“工程总包配套为主、直销为辅、运维服务延伸”的多元融合体系,工程总包配套渠道占比65%,是行业主流模式,国际巨头与本土龙头通过与中国建筑、中国交建等大型工程总承包企业合作,参与机场新建扩建项目的整体配套招标,凭借项目经验与技术优势获取订单,合作周期长达3-5年,大型枢纽机场项目多采用此模式以保障设备与工程的适配性;中集天达等本土企业通过该模式切入国内多个大型机场项目,2025年工程总包配套销售额占比超70%。直销渠道占比25%,企业直接对接机场运营管理公司,提供既有廊桥的更新换代、智能化升级与定制化改造服务,复购率超80%,尤其在欧美成熟市场,直销模式因能快速响应运维需求占据重要份额。运维服务延伸渠道占比10%,通过提供廊桥定期检修、故障维修、部件更换、智能系统升级等增值服务,提升客户粘性,后市场服务毛利率达55%以上。新兴渠道方面,工业互联网平台占比逐步提升,通过线上技术展示、项目信息对接、远程运维支持的模式对接中小企业需求,2025年线上渠道销售额同比增长35%,成为中小厂商获取区域小型机场项目的重要途径。渠道融合趋势明显,头部企业通过数字化平台实现研发、生产、销售、维保全流程数据打通,推出“定制化廊桥设备+智能运维系统+全生命周期服务”一体化解决方案,提升市场竞争力。

机场廊桥市场的增长主要受五大核心因素驱动,其一,全球航空客运市场持续复苏,旅客流量稳步增长,2025年全球航空客运量恢复至2019年同期的110%,机场现有设施承载压力加大,倒逼机场推进新建扩建与设施升级,直接拉动机场廊桥需求;其二,各国航空基础设施投资加码,中国、印度、东南亚等新兴市场密集推进枢纽机场扩建与支线机场新建项目,欧美市场加速既有机场设施智能化改造,为行业增长提供坚实支撑;其三,旅客出行体验升级需求推动产品迭代,机场对提升登机便捷性、舒适性的需求日益迫切,智能自动对接、远机位移动廊道等提升旅客体验的产品需求增长;其四,绿色低碳政策驱动技术升级,全球范围内对机场环保要求不断提高,桥载电源、节能驱动等绿色节能型廊桥因能降低碳排放与运营成本,渗透率逐步提升;其五,国产替代进程加速,中国等主要市场本土企业通过技术研发突破,在成本、本地化服务与政策适配性上形成优势,逐步替代进口产品,拉动本土市场增长。

机场廊桥行业未来发展将聚焦智能化升级、绿色低碳转型、定制化适配与服务延伸四大方向,智能化升级层面,全流程自动化将成为核心趋势,2030年智能型廊桥占比将提升至50%以上,实现从旅客引导、自动对接、舱门开启到行李辅助传输的全流程智能化;AI与物联网技术深度应用,通过大数据分析优化廊桥调度效率,实现设备故障预测性维护,降低运维成本30%以上;数字孪生技术用于廊桥设计与运营模拟,提升方案适配性与运营安全性。绿色低碳转型层面,节能技术全面升级,2030年行业单位产品能耗较2025年降低20%;可再生能源集成应用,在廊桥顶部加装太阳能光伏板,为自身设备供电;可回收材料使用率提升至85%以上,推动行业绿色可持续发展。定制化适配层面,细分场景专用产品研发加速,包括适配超大型宽体客机的多通道廊桥、适配偏远地区机场的耐极端天气廊桥、适配通用航空的小型轻量化廊桥等;模块化设计普及,提升产品安装效率与后期改造灵活性。服务延伸层面,“设备+运维+数字化服务”一体化解决方案将成为主流,头部企业从单一设备供应转向航空地面设施综合服务商,提供定制化设计、设备供应、安装调试、运维管理、数字化升级等全链条服务,后市场服务增值占比达45%以上;“产学研用”协同创新模式深化,企业与科研院所、机场运营方联合研发,加速高端技术成果转化。

行业发展同时面临多重阻碍因素,其一,核心技术与部件壁垒显著,高端智能控制系统、高精度液压驱动系统等核心技术专利被国际巨头垄断,本土企业研发投入大、周期长,难以快速突破;高端核心部件依赖进口,国产化率不足30%,制约高端产品产能扩张与品质提升;其二,项目投入大且回报周期长,机场廊桥研发与生产线建设需要巨额资金投入,单个大型机场廊桥项目交付周期长达1-2年,资金周转压力大,中小企业难以承担;其三,行业资质与认证门槛高,机场廊桥属于航空地面安全关键设备,国际国内均有严格的产品认证与项目准入标准,认证周期长达1-2年,费用超500万元,制约新企业进入与海外市场拓展;其四,市场需求受宏观经济与航空业波动影响大,全球经济下行、航空客运量下滑将直接导致机场建设项目延期或取消,影响行业需求稳定性;其五,人才短缺制约技术创新,兼具机械设计、自动控制、航空安全与数字化技术的复合型人才缺口超4000人,高端研发人才依赖国际引进,本土人才培养周期长达4-6年,导致技术迭代速度滞后于市场需求与政策要求。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。