中证A500ETF(159338)龙头荟萃——“牛市”震荡期的底仓之选

今年以来,A股迎来了创立以来的第三次站上4000点。我们展望2026年,这一行情并未结束。

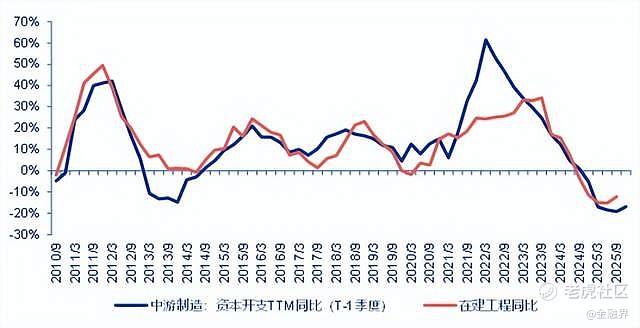

首先,A股整体仍偏制造业属性。2025年制造业整体的资本开支和在建工程仍处于负增长区间,仅同比有小幅回升。展望2026年,制造业同比反弹力度或进一步拖累的程度可能不会像今年这么显著,明年制造业对整体GDP增速的贡献大概率会高于今年,基本面改善的趋势性概率也在提升。

资料来源:Wind,申万宏源研究

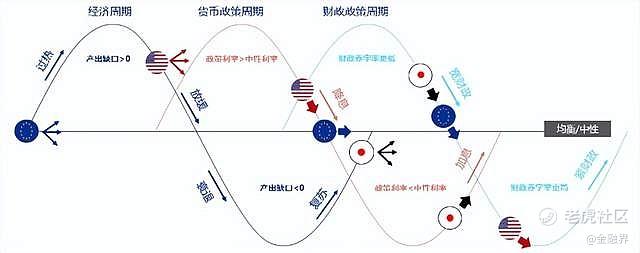

海外市场方面,今年关税冲突后,全球经济韧性好于我们的整体预期。《美丽大法案》的公布与顺利推进,本质上是美国财政扩张的体现;近期美国政府的停摆更多是一次性影响。另外,12月份降息落地后的相关表述,让大家担心2026年的货币政策会相对偏鹰,但更值得关注的是,美联储在12月降息后开启了技术性扩表——这次扩表发生在12月1日宣布结束扩表后的两周,属于技术性扩表。这样的政策表述略显出尔反尔,也能说明美国的财政压力依然较大。

在已实施扩表的背景下,2026年至少有一点确定性较高,那就是人民币对美元将进一步升值,这一点近期市场已有所体现。人民币对美元的进一步升值,对A股有非常强劲的托举作用——自去年12月份以来,人民币已开启对美元的一轮明显升值周期,这是今年宏观层面对A股基本面的一大利好,且大概率会在明年持续。此外,全球需求正在改善,美欧日共振刺激的格局已基本形成,美国经济周期正逐渐走平,欧洲和日本则基本延续弱复苏态势,三者的财政扩张整体同步推进。

资料来源:申万宏源研究

展望明年,尽管美联储近期关于2026年的政策表述偏鹰,但不必过度看重,主要原因有两点:一是明年美联储主席将换届,在特朗普推行整体货币宽松的背景下,新任主席大概率也会更为鸽派,基于这一新人选的预期,今年的偏鹰表述意义并不大;二是近期的数据,包括失业率也指向明年可能降息,货币宽松的格局将延续。整体来看,全球都处于政策刺激周期,A股有望因此受益。

在2026年权益市场大概率明显向好的大背景下,在宽基投资选择上重点推荐中证A500ETF(159338)。中证A500指数在指数编制上相较于传统宽基有一定创新,核心体现在“行业均衡”与“龙头荟萃”两大方面,这一创新也使得中证A500指数长期表现占优;短期来看,今年以来截至2025年12月26日,中证A500ETF(159338)相较沪深300超额有7.09%。

数据来源:wind

从产品规模和客户数来看,中证A500ETF(159338)也是表现突出,规模在同类产品中处于领先地位;客户数量同类中位居第一,且自发布上市以来持续领先,客户数是第二名的3倍多;投资者结构上,机构与个人的比例相较于同业的中证A500更为均衡,且个人占比相对更高。

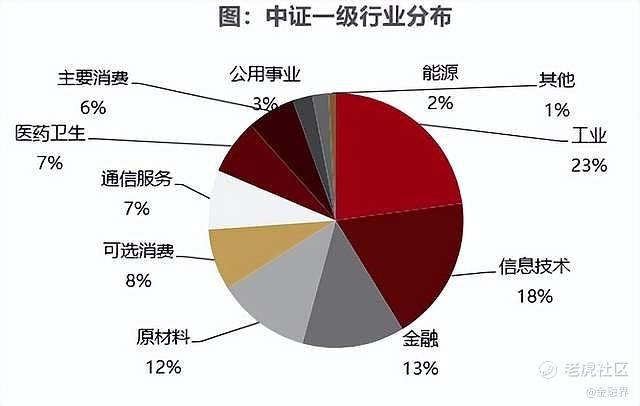

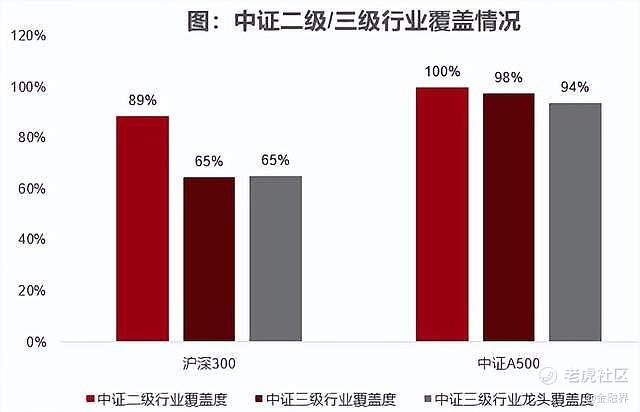

中证A500指数之所以能更好代表A股的核心资产,还在于其均衡性特征:沪深300指数偏重于传统价值风格,成分股中金融、食品饮料等传统价值型行业占比较高;而中证A500指数则是价值与成长风格各占约50%的均衡配置指数,行业覆盖更为全面,涵盖了100%的二级行业和98%的三级行业,覆盖度远高于沪深300指数。此外,行业龙头企业通常具备更强的竞争壁垒,未来更有望实现相对于行业的超额收益,具体表现为:当板块行情向好时,不会大幅跑输行业;当板块表现不佳时,仍能保持稳健走势。在行业龙头覆盖度上,中证A500指数达到94%,远超沪深300指数的65%。

数据来源:中证指数公司,截至2025年10月31日。中证二级行业共35个,中证三级行业共93个,中证A500指数含有中证三级行业91个,二级行业35个。沪深300分别包含60三级行业,31二级行业。行业占比动态变化,仅供参考。

从风格来看,该指数契合A股的行情特征——A股一旦启动行情,往往集中在成长性行业,成长风格会相对占优,而中证A500指数中成长性行业的配置比例较高,因此能更好地代表A股行情。2024年9月23日至2025年10月31日期间,有14个申万一级行业的涨幅超过沪深300指数,中证A500指数仅在非银金融和通信行业相对沪深300指数分别低配4%和0.08%;通信行业低配主要是因为2025年10月31日该行业出现较大幅度回调,导致其权重较其他行业有所下降,但近期权重已有所回升,整体配置权重仍高于沪深300指数。而在剩余12个行业中,中证A500指数相对沪深300指数均为显著超配,合计超配幅度超过10%,低配行业腾出的权重全部转向了电力设备、电子、有色金属、机械设备等更具竞争力的行业。这些行业既是A股的中流砥柱,也是今年以来表现突出的领域——例如电子、有色金属均为今年的强势板块,电力设备行业表现也十分亮眼。

数据来源:Wind,指数表现区间为2024/9/23-2025/10/31,权重截至20251031。行业占比和行业表现动态变化,历史表现仅供参考,不预示基金未来表现。

总结来说中证A500ETF(159338)本身,其核心优势可总结为以下几点:第一,行业覆盖全面且均衡。中证A500指数采用了创新的编制方式,该方式在中证A500及A系列指数诞生前尚未应用于A股指数编制,从而实现了100%的行业覆盖;同时,指数保持行业中性,行业权重分布与中证全指基本一致,相较于沪深300指数具备更优的行业配置能力,不偏科、更能代表A股整体走势。

第二,龙头企业全覆盖。中证A500指数基本涵盖了中证三级行业的所有龙头企业,从各行各业中选取了500只包含龙头在内的大盘股票,作为市值代表。也有人将其称为“中国的标普500”,这一说法不无道理——标普500在美股的代表性公认最强,而中证A500指数相比沪深300指数,更有望成为中国的“标普500”,核心原因在于中国当前的产业结构已转型为以高端制造和先进科技为主导,在产业结构转型的背景下,资本市场需与产业结构相匹配,因此中证A500指数相比沪深300指数,无疑具备更强的代表性。上述行业均衡与三级行业龙头覆盖两大特点,正是该指数编制方式相较于沪深300指数的创新与优化,这也使得中证A500指数具备了长期表现占优的基础,具体来看,其整体走势长期优于沪深300指数、中证800指数等宽基指数。

第三,在宽基投资选择中,偏均衡配置的中证A500ETF(159338)是更优的底仓选择。展望未来,近期市场波动较大,整体风格博弈仍将持续,成长与价值风格的分歧在月度内反复显现。若单一押注某一风格或大幅偏离均衡配置,很可能导致仓位反复磨损,因此,在宽基投资选择中,偏均衡配置的中证A500ETF(159338)是更优的底仓选择:成长风格占优时能顺势表现,价值风格占优时也不会明显跑输。这种相对占优的配置能为投资者带来更优的投资体验。

关于ETF投资实操方面,建议“长期、逢低、分散、分批”。“长期”即倡导偏长期的价值投资理念;“逢低”即坚持低买高卖的原则;“分散”即建议投资者进行均衡的品种配置;“分批”则如同定投一般,要求投资者在时间维度上有序安排仓位,避免一次性集中入市,以此熨平市场波动带来的影响。

风险提示:

投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。

无论是股票ETF/LOF基金/联接基金,都是属于较高预期风险和预期收益的证券投资基金品种,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。

基金资产投资于科创板和创业板股票,会面临因投资标的、市场制度以及交易规则等差异带来的特有风险,提请投资者注意。

板块/基金短期涨跌幅列示仅作为文章分析观点之辅助材料,仅供参考,不构成对基金业绩的保证。

文中提及个股短期业绩仅供参考,不构成股票推荐,也不构成对基金业绩的预测和保证。

以上观点仅供参考,不构成投资建议或承诺。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金有风险,投资需谨慎。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。