国产替代深水区的攻坚战:高端固晶机的技术突围、供应链安全评估与市场渗透路线图

环洋市场咨询(Global Info Research)最新发布的《2026年全球市场微组装固晶机总体规模、主要企业、主要地区、产品和应用细分研究报告》,对全球微组装固晶机行业进行了系统性的全面分析。报告涵盖了全球 微组装固晶机 总体市场规模、关键区域市场态势、主要生产商的经营表现与竞争份额、产品细分类型以及下游应用领域规模,不仅深入剖析了全球范围内 微组装固晶机 主要企业的竞争格局、营业收入与市场份额,还重点解读了各厂商(品牌)的产品特点、技术规格、毛利率情况及最新发展动态。报告基准历史数据覆盖2021至2025年,并针对2026至2032年未来市场趋势作出权威预测,为行业参与者提供具备参考价值的洞察与决策依据。

产品定义及统计范围

微组装固晶机是一种专门设计用于以微米级定位精度将半导体芯片永久固定在基板或封装引线框架上的关键工艺系统。其核心操作在于实现微型芯片与宏观系统之间机械、电气及热学连接的精密建立。该系统通过一系列高度协调的动作完成这一过程:首先,高分辨率视觉系统精确识别芯片与键合位点,自动补偿尺寸偏差或对准误差;随后,采用拾取放置机构将芯片从供料源转移到目标位置,在此过程中始终保持极高的平面度与控制稳定性,以防止精密元件受损。实际键合过程通过施加特定的力、温度以及可能涉及的超声波能量组合实现,具体取决于所采用的互连技术——例如环氧树脂胶粘剂、焊料回流或直接热压键合。该设备的核心价值在于能够以可重复的精度实现高通量生产,这直接决定了最终半导体封装的机械强度、电气性能及长期可靠性。系统确保几何放置精度与键合界面质量在成千上万次互连操作中始终控制在严格公差范围内,这是先进电子元器件功能良率与性能一致性的根本保障。

图 1:微组装固晶机产品图片

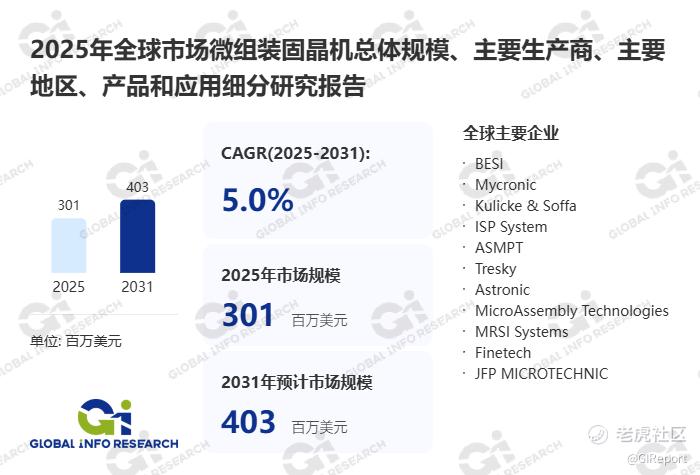

据GIR (Global Info Research)调研,按收入计,2024年全球微组装固晶机收入大约288百万美元,预计2031年达到403百万美元,2025至2031期间,年复合增长率CAGR为5.0%。

主要厂商包括:

BESI

ASMPT

Kulicke & Soffa

ISP System

Tresky

Micro Assembly Technologies(MAT)

Finetech

Mycronic

Palomar Technologies

Panasonic

PacTech

翼龙半导体设备(无锡)

深圳微组半导体科技

微见智能封装技术(深圳)

深圳新益昌

卓兴半导体

苏州艾科瑞思智能装备

深圳鸿芯微组科技

苏州博众半导体

华封科技

按照不同产品类型,包括如下几个类别:

半自动

全自动

按照不同应用,主要包括如下几个方面:

消费电子

汽车

工业

光伏

其他

重点关注如下几个地区

北美

欧洲

中国

日本

全球微组装固晶机市场竞争呈现清晰的梯队化寡头格局,2025 年前五大厂商合计市场份额达 78%,头部效应显著。第一梯队以 ASMPT、KS、日本新川、Besi 等国际巨头与新益昌、大族激光等本土龙头为主,国际巨头凭借核心技术积累与全球服务网络垄断高端市场(单价超 800 万元),ASMPT 在混合键合前道固晶工艺占优,2025 年在全球高端市场份额达 37.5%,KS 依靠热压焊专利在 HBM 封装领域占比 21.8%,新川在功率器件固晶细分赛道保持领先。本土龙头依托 Mini/Micro LED 与功率半导体封装领域的技术突破快速崛起,新益昌在 Mini LED 固晶机国内市场占有率超 60%,并向 SiC 功率模块固晶设备延伸,大族激光通过高速固晶技术(180k/h 以上)蚕食国际品牌份额。第二梯队包括腾盛精密、标谱半导体等,聚焦 COB 封装与车规级产线,通过定制化服务形成稳定份额,2025 年合计占比 18%。第三梯队为大量中小型企业,以中低端标准化设备为主,依赖价格竞争,利润率被压缩至 8%-12%,市场份额持续萎缩。行业竞争正从单一设备销售转向 “设备 + 耗材 + 工艺方案 + 维保” 的综合服务竞争,头部企业通过并购运动控制与视觉系统企业强化技术壁垒,同时加速 AI 视觉补偿、自动压力修正等智能模块集成,提升客户黏性。

区域格局上,全球市场以亚洲为核心,2025 年亚洲市场占比达 70%,中国、日本、韩国为核心消费国,其中中国占全球市场 32% 且增速最快(年复合增长率 12%)。国内市场呈现 “东部集群化、中西部追赶” 的分化趋势,长三角、珠三角依托半导体与新型显示产业集群,合计贡献全国销量的 65%,长三角地区半导体封装企业占全国 40% 以上,2025 年固晶机采购额占比达 42%,珠三角凭借 LED 与消费电子产业链优势,高端刺晶式固晶机需求增速达 25%。京津冀依托高校与科研资源,在光通信与传感器封装用高精度固晶机领域需求突出,占全国市场 18%。中西部地区随半导体产业转移与政策扶持,成为新增长点,四川、湖北等地吸引设备商落户,2025 年采购量同比增长 28%。国际市场中,北美与欧洲市场成熟,需求以更新换代与高端定制化为主,欧盟本土企业在自适应校准算法与低温焊接工艺领域持有 47% 核心专利,德国依托汽车电子优势,大型多头固晶机需求增速达 22%。东南亚、印度等新兴市场受封装产能转移驱动,对经济型设备需求快速增长,年增速达 18%,成为国内企业海外拓展重点。中东、拉美地区随汽车电子与光伏产业发展,中端设备采购占比达 68%,价格敏感度较高。

产品类型按贴装技术可分为刺晶式、激光式、热压式与共晶式,刺晶式固晶机凭借高精度占据高端市场 62% 份额,主要应用于光通信与传感器封装;激光式固晶机在车规级芯片产线渗透率从 2023 年 19% 提升至 2025 年 35%,适合高温敏感型芯片;热压式与共晶式分别在 HBM 与功率器件封装领域占优。按自动化程度可分为半自动、全自动与巨量转移型,半自动机型适配小批量多品种研发场景,占比约 15%;全自动机型主打规模化量产,占比 60%,速度达 180k/h 以上;巨量转移型针对 Mini/Micro LED,2025 年市场规模达 55 亿元,需求缺口 40%。应用领域以半导体封装为主,占比 52%,5G、AI 与 HBM 推动先进封装需求,2025 年全球半导体封装市场规模突破 800 亿美元,带动固晶机采购增长;新型显示占比 28%,Mini/Micro LED 背光在电视、车载显示渗透提升,驱动高精度巨量转移设备需求;功率器件占比 15%,SiC/IGBT 模块封装带动多头固晶机需求;MEMS 与传感器占比 5%,高精度贴装要求推动刺晶式固晶机需求。

产业链上游为核心零部件与原材料供应,包括高精度线性电机、机器视觉系统、精密运动控制系统、陶瓷劈刀、编码器等,高端线性电机与视觉系统仍依赖进口,国际品牌占全球高端核心零部件市场超 60%,2025 年国内企业在中低端零部件领域加速替代,步进电机与控制系统国产化率分别达 53.2% 和 61.4%。原材料方面,不锈钢、高硬度合金与特种陶瓷占生产成本 25% 以上,价格波动直接影响利润,2025 年上半年原材料成本上浮 5.8%,头部企业通过长期协议锁定供应。中游为设备研发、制造与集成,国际巨头主导高端核心技术研发,国内企业聚焦中低端标准化生产与中端定制化改造,新益昌等通过与科研机构协同,在密封结构与润滑算法上实现突破,产品通过 ISO、CE 等认证。下游为半导体封测厂、LED 封装企业、功率器件厂商、MEMS 制造商与显示面板厂,高端客户偏好国际品牌,中低端客户逐步转向国产替代。政策层面,中国《“十四五” 集成电路产业发展规划》《千县工程》推动先进封装设备国产化,首台套保险补偿机制降低国产高端设备验证风险,地方政府对国产设备采购给予 10% 税收优惠。国际方面,欧盟 ErP 指令与美国能源之星标准推动设备向低能耗、高安全性升级,科研补贴支持高精度固晶技术研发。

销售渠道以直销、分销与服务订阅相结合,高端市场中,国际品牌与本土龙头通过与大型封测厂、显示面板巨头、跨国车企开展直销合作,提供定制化工艺方案与技术支持,该渠道占高端市场超 55%,客户黏性强,如 ASMPT 与国内半导体龙头的长期合作,为其先进封装产线提供专用固晶设备。中端市场以区域经销商与系统集成商为核心,覆盖中小型封装企业与新兴显示厂商,经销商提供仓储、安装调试及维保服务,在三四线城市与新兴市场具备优势,本土企业通过分级经销商体系实现全国覆盖,区域经销商贡献销量占比超 60%。新兴渠道中,设备租赁与服务订阅模式兴起,头部企业推出 “设备 + 耗材 + 维保” 套餐,降低客户初始投入,2025 年该模式占比达 12%;行业展会如中国国际半导体设备博览会是企业展示技术的重要平台,首台套项目投标成为国产企业进入高端市场的关键路径。

市场驱动因素呈现多元化特征,先进封装技术升级是核心引擎,Chiplet、HBM 与混合键合等技术推动固晶机向更高精度、速度与工艺兼容性升级,2025 年先进封装市场规模突破 800 亿美元,带动高精度固晶机需求增长。新型显示技术渗透提供增长动力,Mini/Micro LED 在电视、车载显示领域快速普及,2025 年全球 Mini LED 背光电视出货量达 780 万台,拉动巨量转移固晶设备需求,该领域年增速达 42.3%。国产替代加速为本土企业提供机遇,国内企业在中低端市场逐步替代进口,高端市场通过技术创新缩小差距,2025 年关键设备国产替代率提升至 65%。政策扶持与研发投入增加,中国 “十四五” 期间对高端制造设备的补贴政策推动产业链优化,头部企业研发投入占比达 8%-12%,加速技术突破。

未来发展将聚焦高精度、智能化与绿色化三大方向,技术层面,压电陶瓷驱动与 AI 视觉补偿技术的应用将实现亚微米级贴装,提升精度与良率;模块化设计凭借可扩展性与低维护成本成为主流,全生命周期碳排放降低 23 吨 CO₂当量。市场需求结构优化,高端市场定制化、多功能一体化设备需求增长,如适配多芯片混贴的切换式固晶机、支持数据追溯的科研级设备;中端市场向高性价比、易操作的标准化机型集中;新兴市场中,东南亚、中东等地区的封装产能转移推动标准化设备需求增长,成为全球市场重要增量来源。产业整合深化,头部企业通过并购核心零部件企业提升供应链稳定性与技术壁垒,预计 2030 年前十强企业市场集中度提升至 80%;同时,构建以 IoT 数据驱动的预测性维护服务体系,从产品销售向服务订阅转型,提升客户粘性与长期价值。

行业发展仍面临多重阻碍因素,技术壁垒制约高端市场突破,高端固晶机的核心传动系统设计、精准温控算法、亚微米级精度控制等技术长期被国际巨头垄断,国内企业自主研发周期长、投入大,面临专利壁垒,在高端产品的稳定性、响应速度等指标上与国际品牌仍有差距。成本压力持续存在,核心零部件如高端线性电机依赖进口推高生产成本,2025 年上半年原材料成本上浮 5.8%,压缩利润空间;技术研发与国际认证投入增加,加剧中小企业成本压力。标准体系与认证流程复杂,不同地区的认证标准与监管要求存在差异,出口产品需通过 FDA、CE 等多项认证,流程繁琐且耗时 8-12 个月,延缓上市进程,增加运营成本。人才短缺问题突出,行业需要精通精密运动控制、视觉算法、封装工艺与系统集成的复合型人才,储备不足导致研发进度缓慢,基层操作人员培训成本高,影响设备使用效率与良率。替代技术与市场竞争带来挑战,全自动固晶机在高通量场景下的替代效应显现,低端市场同质化竞争加剧价格战,压缩行业整体利润空间;地缘政治因素导致核心零部件进口受限,区域化采购政策增加海外拓展难度,制约行业全球化发展。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。