智谱,AI概念,开发通用大模型的人工智能公司——(02513.HK)2025年新股分析

保荐人:中国国际金融香港证券有限公司

招股价格:116.20港元一口价

集资额:43.48亿港元

总市值:511.55亿港元

H股市值 250.65亿港元

每手股数 100股

入场费 11737.19港元

招股日期 2025年12月30日—2026年01月05日

暗盘时间:2026年01月07日

上市日期 2026年01月08日(星期四)

招股总数 3741.95万股H股

国际配售 3554.85万股H股,约占 95.00%

公开发售 187.10万股H股,约占5.00%

分配机制 机制18C

计息天数:1天

稳价人 中金

发行比例 8.50%

市盈率 -16.22

公司简介

智谱成立于2019年,是中国领先的人工智能企业,以攻克通用人工智能(AGI)为核心使命,深耕通用大模型研发与商业化。作为行业标杆,公司2021年推出中国首个专有预训练大模型框架GLM,搭建模型即服务(MaaS)商业化平台;2022年开源千亿级模型GLM-130B,2024年以6.6%市场份额位列中国通用大模型开发商第二、独立开发商第一。

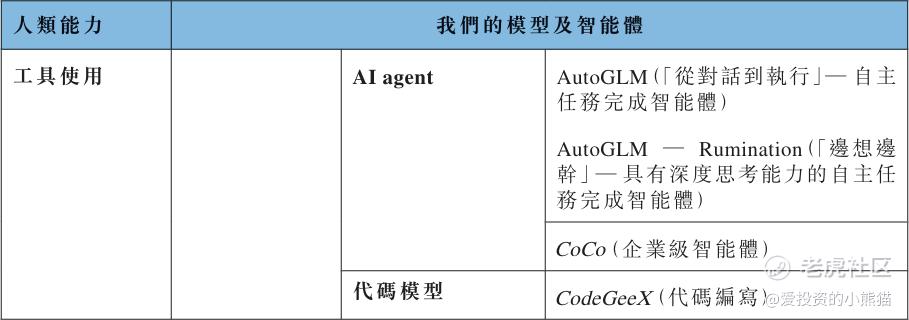

公司核心产品为一体化MaaS平台,涵盖语言、多模态、智能体、代码四类模型及全流程集成工具,凭借“模型能力全覆盖、应用场景高扩展、算力适配多元化”三大优势,打破异构基础设施壁垒。平台支持15亿-2300亿参数模型灵活部署,提供本地化与云端两种模式,适配从企业级硬件到手机、智能汽车等终端设备,已服务超8000家机构客户及8000万台设备。

依托GLM系列基座模型,智谱以“深度思考、认知世界、工具使用”三大人类核心能力赋能AI,其模型可跨场景执行复杂任务,通过智能体工作区实现快速定制,为机构与个人用户提供高效、安全、可扩展的AI解决方案,持续领跑通用大模型产业创新。

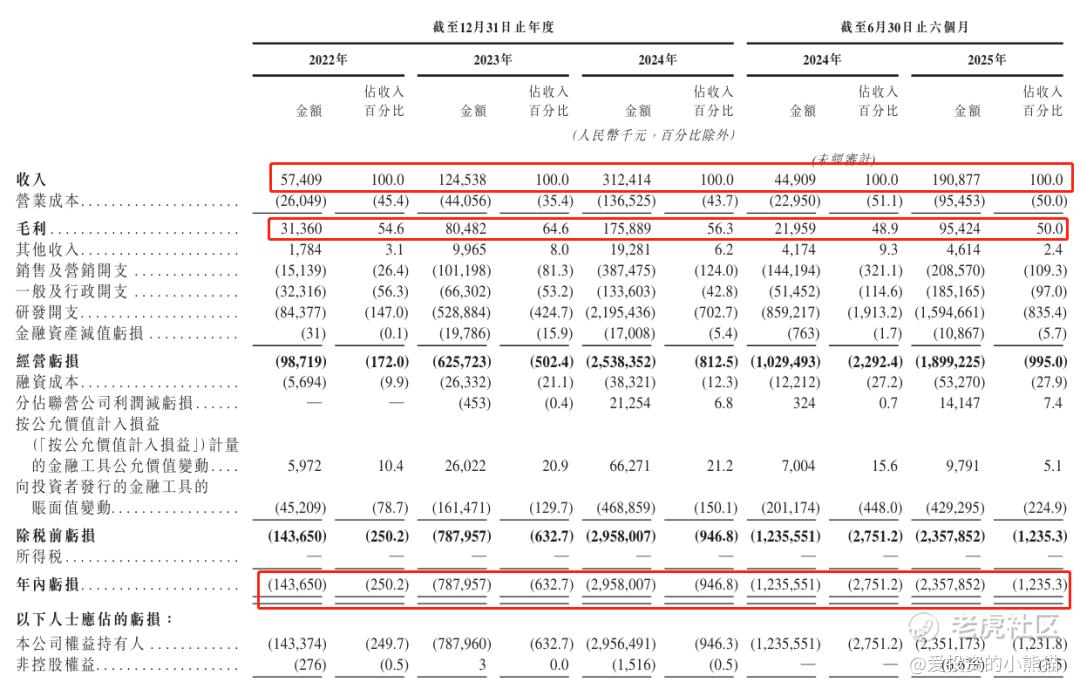

截至2024年12月31日止3个年度、2024年及2025年前6个月:

智谱收入分别约为人民币0.57亿元、1.25亿元、3.12亿元、0.45亿元、1.91亿元,2025年前6月同比+325.03%;

毛利分别约为人民币0.31亿元、0.80亿元、1.76亿元、0.22亿元、0.95亿元,2025年前6月同比+334.56%;

净利分别约为人民币-1.44亿元、-7.88亿元、-29.58亿元、-12.36亿元、-23.58亿元,2025年前6月同比+90.83%;

毛利率分别约为54.63%、64.62%、56.30%、48.90%、49.99%;

净利率为-250.22%、-632.70%、-946.82%、-2751.23%、-1235.27%。

公司过去两年收入与毛利实现大幅增长;净利润方面,从2023年净亏损7.88亿元,扩大至2024年净亏损29.58亿元,主要因研发及市场拓展相关开支增加。

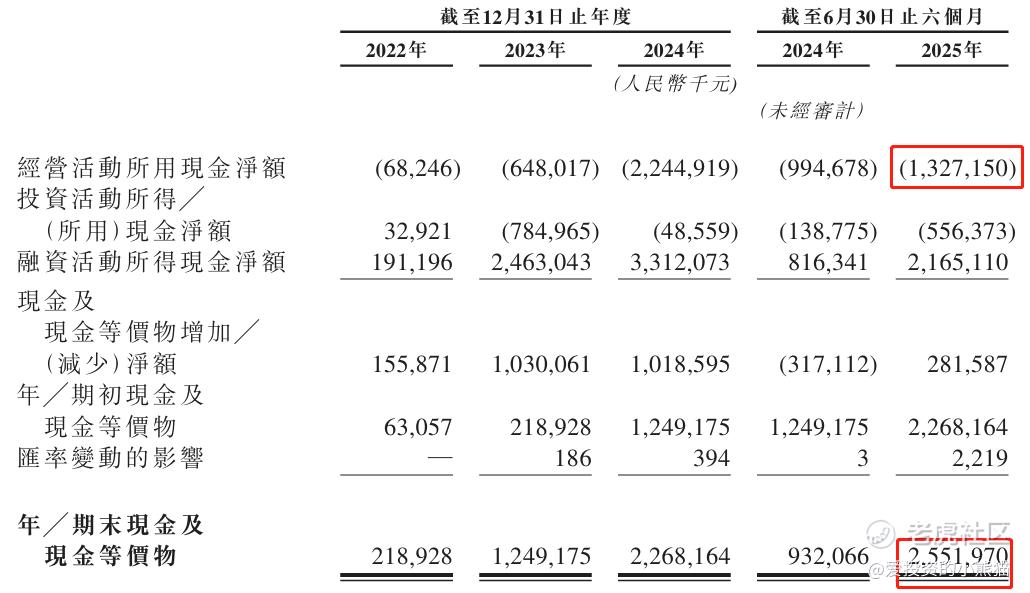

截至2025年6月30日,公司经营活动现金流为人民币-13.27亿元,期末现金约为25.52亿元。

来源:LiveReport大数据

二、基石投资者

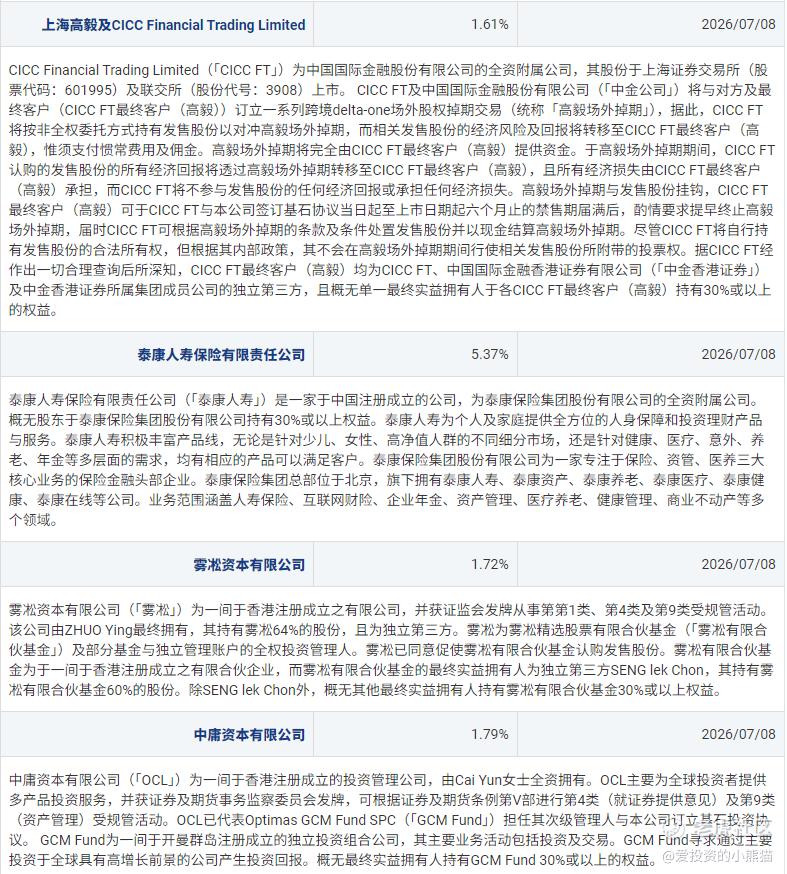

1. 基石投资者名单:包括JSC International Investment Fund SPC、Perseverance Asset Management (Singapore) Pte.Ltd.、WT Asset Management Limited、广发基金、泰康人寿、上海高毅及CICC Financial Trading Limited等11家机构,涵盖国际投资基金、国内头部公募/保险/私募、产业资本等类型。

2. 认购占比:JSC International Investment Fund SPC占比最高(32.03%),WT Asset Management(8.03%)、广发基金(7.52%)紧随其后,其余机构占比在0.89%-5.37%区间。

3. 影响力:

- 国际机构(JSC、Perseverance等)具备全球化资本布局能力与行业资源整合实力;

- 国内头部机构(广发基金、泰康人寿、高毅资产)是金融领域标杆,资金规模大、市场认可度高,为智谱提供资本背书与资源支持;

- 产业资本(凌云光)则能带来AI产业链协同价值。

来源:LiveReport大数据

共有12承销商

保荐人历史业绩:

中国国际金融香港证券有限公

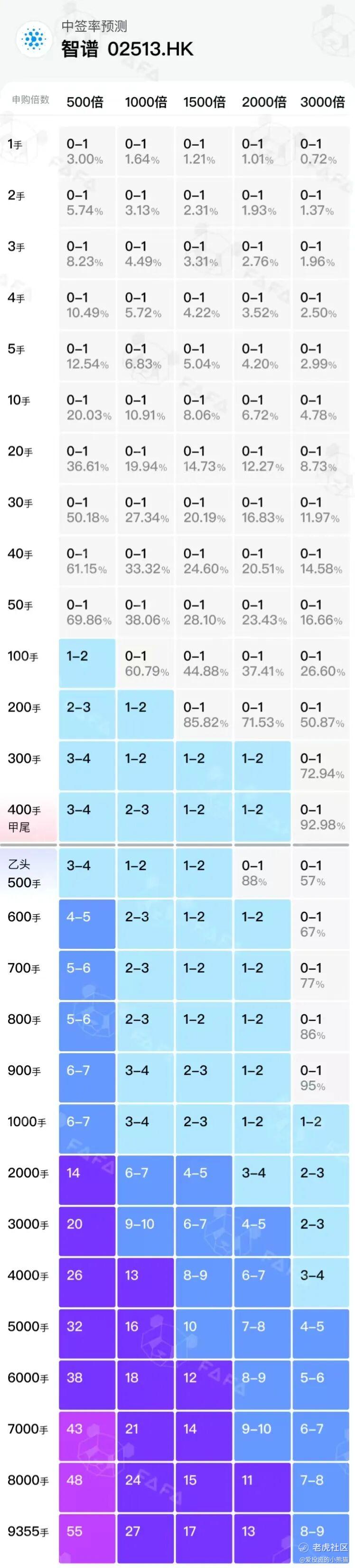

2.中签率和新股分析

(来自AIPO)

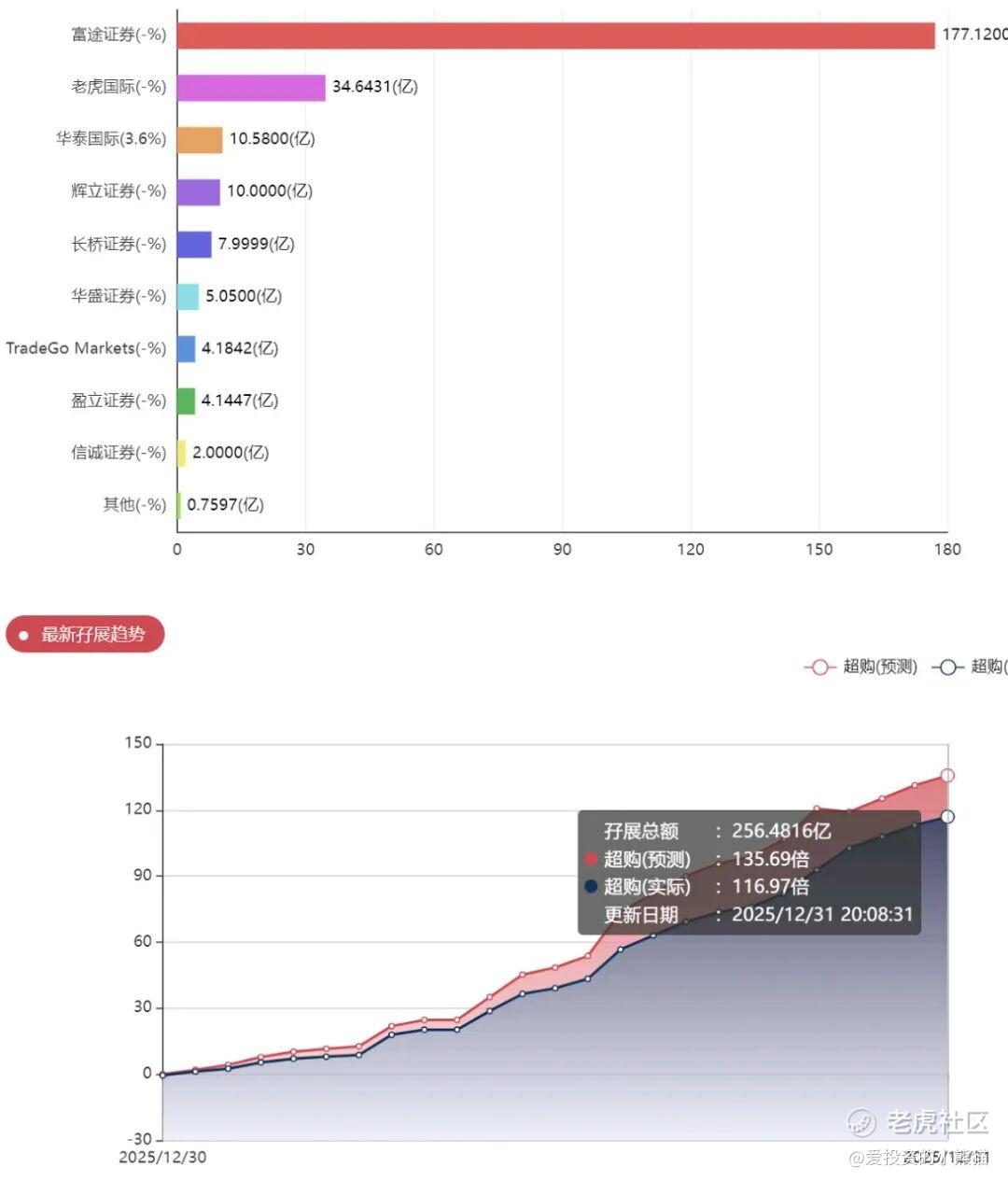

目前展现的孖展已超购36.48倍。超过50倍就要回拨20.00%!

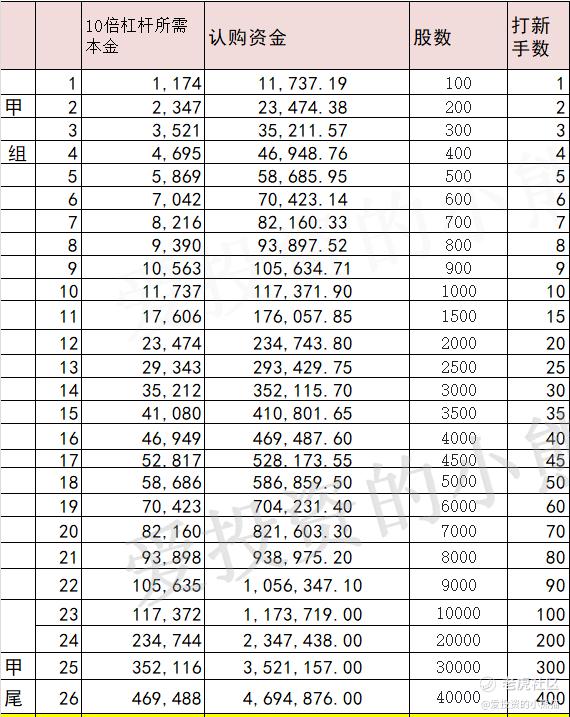

甲组的各档融资所需要的本金还有融资金额对应如下表:

乙头需要认购资金587万,乙组的各档融资所需要的本金还有融资金额对应如下表:

然后这个票招股书上按发售价116.20港元计算,公开的上市所有开支总额约为1.94亿港元,募资额约43.48亿港元,占比约4.47%,开支相比募资额算是比较少了。

这票打不打?且看我下面的分析:

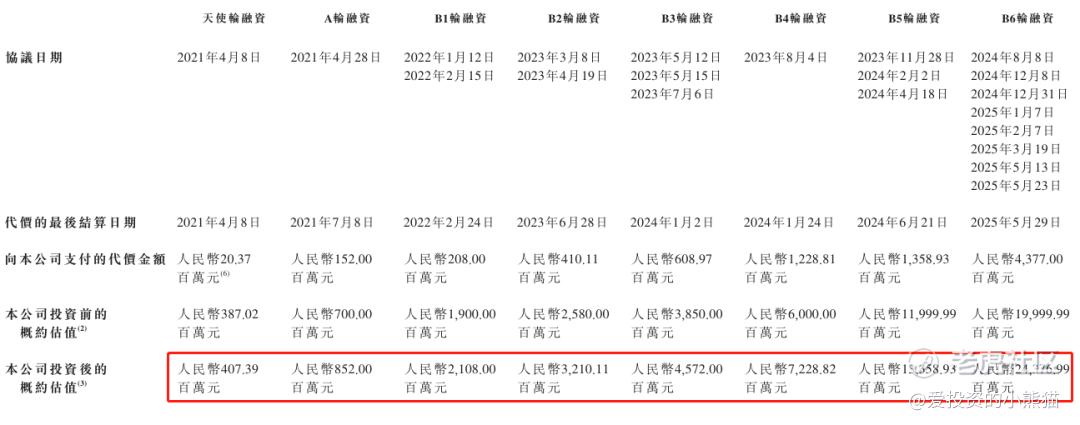

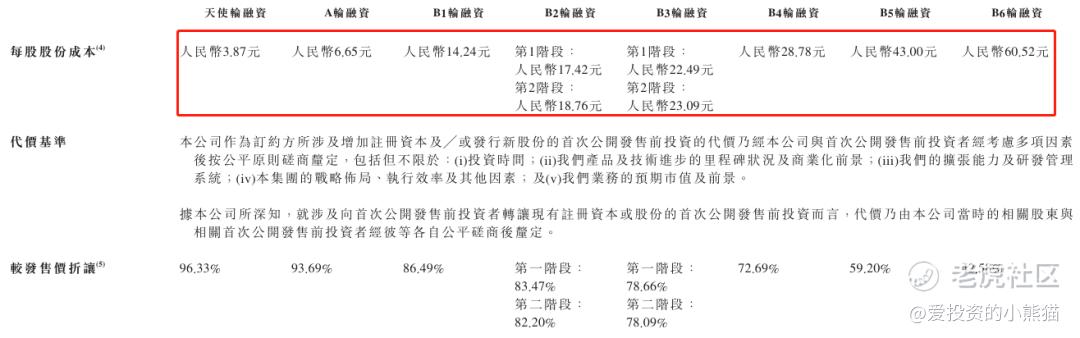

智谱IPO前历经天使轮至B6轮多轮融资,各轮核心数据呈现显著的阶梯式增长特征:天使轮融资人民币2037万元,每股股份成本3.87元,投后估值4.07亿元;A轮融资1.52亿元,每股成本升至6.65元,投后估值达8.52亿元;B1轮融资2.08亿元,每股成本14.24元,投后估值增长至21.08亿元;B2轮融资4.10亿元,每股成本分两阶段为17.42元、18.76元,投后估值32.10亿元;B3轮融资6.09亿元,每股成本分两阶段为22.49元、23.09元,投后估值45.72亿元;B4轮融资12.29亿元,每股成本28.78元,投后估值72.29亿元;B5轮融资13.59亿元,每股成本43元,投后估值133.59亿元;B6轮融资规模大幅增至43.77亿元,每股成本60.52元,投后估值攀升至243.77亿元。

从趋势来看,首先是融资金额呈指数级扩张,从天使轮的2037万元到B6轮的43.77亿元,单轮融资金额增长超200倍,后期资本对智谱的投入力度持续加大,凸显市场对其通用大模型技术与商业化潜力的信心。

其次是投后估值持续飙升,两年多时间里估值从4.07亿元增长超60倍至243.77亿元,反映出通用大模型赛道的价值以及智谱核心技术的市场认可度不断提升。

再者是每股成本逐步走高,从3.87元涨至60.52元,涨幅超15倍,意味着公司股权价值随发展阶段持续提升,后期融资的股权稀释成本也显著增加。

此外,较发售价的折让比例从天使轮的96.33%逐步降至B6轮的42.58%,体现出公司发展成熟度提升后,在资本市场的议价权不断增强,新投资者能获得的价格优惠持续收窄。

这个票是个18c回拨20%,集资额:43.48亿港元,也就是散户的货有8亿,然后总市值:511.55亿港元,流通股H股市值 250.65亿港元,也是个大盘股了,跟壁刃一样,募资金额同是43.5亿!,中签率也估计比壁刃高很多,也就是只有几个票同时来冲突才可以这样,挺好的,不然卷得和壁刃一样录得2363倍超额认购,涉及5796亿港元,有多达47.6万人认购,是今年最多人认购的新股,那就没什么玩的了。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。