智谱港股打新分析,基石认购占比高达68.6%,前所未有

10只新股同时在港交所招股,其中首批6只新股打新资金冲突。港交所的行为如同小学生赶暑假作业,往往在最后三天才连夜赶工,因此每到6月和12月财报节点,都会集中加班处理递表公司的聆讯,导致大量公司扎堆进行IPO。

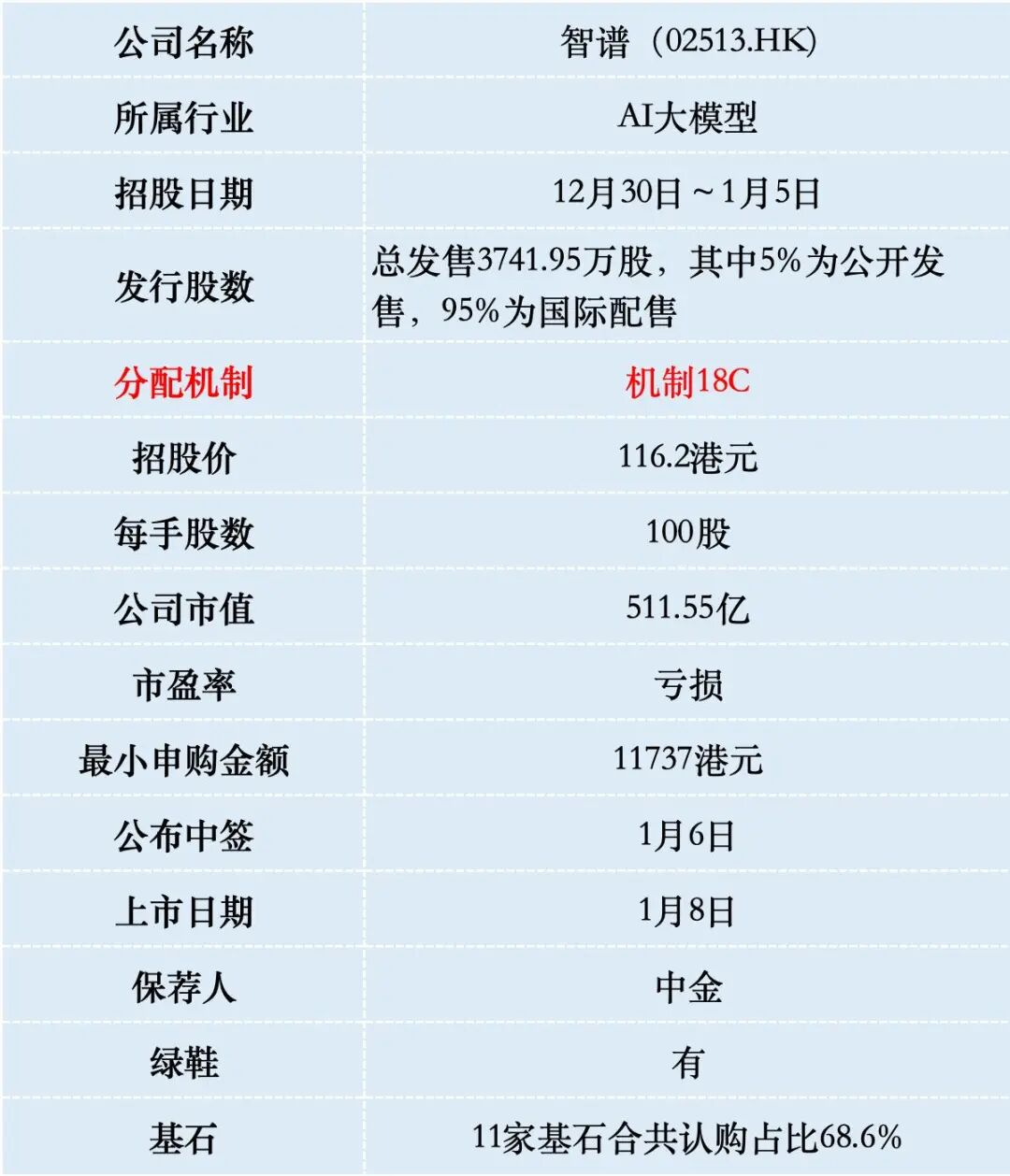

一、招股信息

二、公司概况

智谱成立于2019年,是由清华大学计算机系技术成果转化而来的人工智能企业。公司核心团队源自清华大学知识工程实验室(KEG),在自然语言处理与人工智能领域有深厚积累。

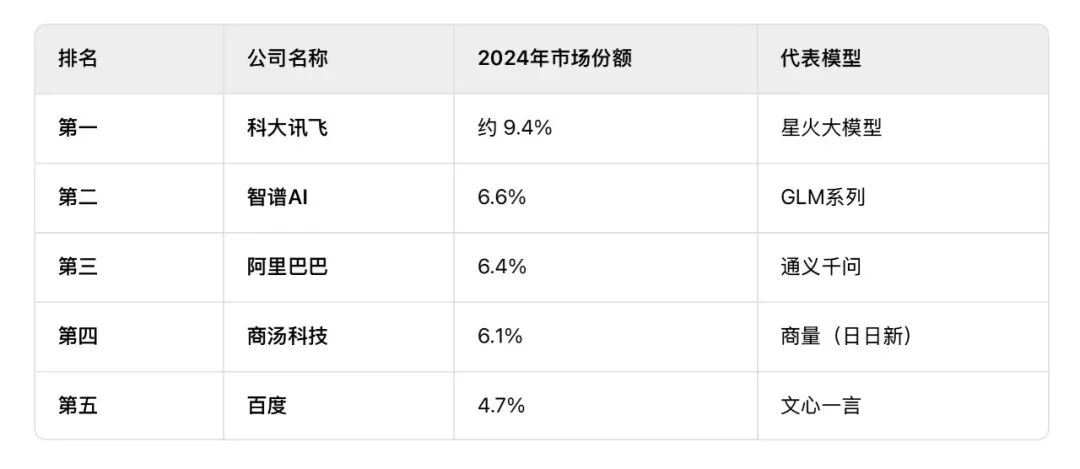

按2024年收入计算,智谱在中国独立通用大模型开发商中排名第一,在所有通用大模型开发商(包括综合科技巨头)中位列第二,市场份额达到6.6%。

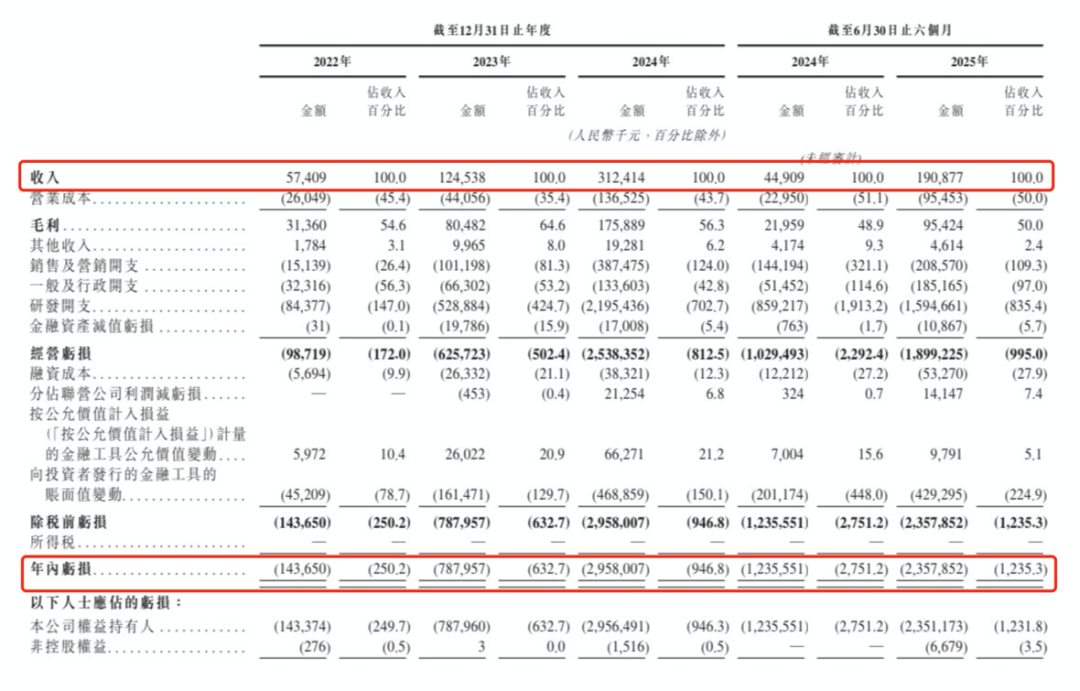

财务数据显示:2022年至2024年,智谱营收从5740万元增长至3.12亿元,年复合增长率高达130%。2025年上半年,公司营收进一步增至1.91亿元,同比增长325%。

然而,与营收高速增长相对应的是大幅扩大的亏损。2022年至2024年,智谱净亏损从1.44亿元扩大至29.58亿元,2025年上半年亏损额已达23.58亿元。亏损扩大的主要原因是巨额的研发投入。

智谱的商业模式以MaaS(模型即服务) 为核心,通过API调用向开发者和企业提供大模型能力。

收入主要来源于两大板块:一是本地化部署,二是云端API服务。从营收结构看,本地化部署贡献了大部分收入,占比从2022年的95.5%降至2025年上半年的84.8%。

云端部署业务增长迅速,占比从2022年的4.5%提升至2025年上半年的15.2%。

此次IPO前,智谱已完成8轮融资,累计融资规模超过83亿元,投资方阵容豪华,包括美团、蚂蚁、阿里、腾讯、红杉中国、高瓴创投等国内知名投资机构。公司最新投后估值为243.8亿人民币,与此次发行预计市值511亿港元(约合470亿元人民币)相比几乎翻倍。

三、综合点评

在发展前景上,中国AI市场规模预计将从2024年的1607亿增长到2030年的9930亿。

智谱主要面临两类竞争对手:一是阿里巴巴、字节、百度等拥有深厚资金和生态资源的科技巨头;二是MiniMax、Kimi、百川智能等其他独立大模型厂商。

在这个万亿赛道中,未来的格局很可能是:几家互联网巨头(阿里、字节、百度) + 1-2 家独立巨头。智谱目前就是那家最有希望的“独立巨头”。

在中国AI大模型“新四小龙”(智谱、月之暗面、MiniMax、百川)中,智谱AI的综合实力稳居第一梯队。如果说百度文心一言是靠“生态”取胜,那么智谱就是靠“硬核技术”和“开源社区影响力”取胜。在企业级(B端)市场,智谱的模型适配性极强,是很多国央企和互联网大厂的首选合作伙伴。

Meta近日以20亿美元收购AI智能体公司Manus,这标志着中国团队研发的“通用AI”技术获得了全球科技巨头的最高认可,尤其证明了中国开发者在“从对话到执行”这一前沿技术跃迁中的领先地位。

在这一趋势下,智谱AI作为中国头部大模型厂商,其积极布局的“模型+智能体”(Model + Agent)路线与此不谋而合。公司于2024年底推出的AutoGLM,其核心能力正是“不仅能对话,更能模拟人类操作手机与电脑完成实际任务”,例如自动点外卖、发布朋友圈等。此次收购,无疑强力验证了智谱AI所选择的技术方向与AutoGLM产品的商业前景。

智谱发行市值512亿港元,估值有点贵,此前坊间传出的估值是40~50亿美元,这个估值透支了未来1-2年的业绩增长。但长期来看,若考虑到其作为“中国AI基础设施”的稀缺性,这一溢价具备战略合理性。

智谱本次IPO发行股份占全部股份比例的8.5%,按招股价116.2港元算,募资43.5亿港元,11名基石投资者锁定29.8亿,流通盘13.7亿。

智谱的11家基石投资者认购占比高达68.6%,是我见过的新股基石认购占比最高的一家公司,彰显出机构投资者对公司发展前景的坚定信心。

四、预测中签率

智谱目前孖展118倍,最终大概率会超购1500倍,回拨至20%,甲乙组各37420手。申购人数按照25万人算,预估一手中签率5%,甲组全部抽签。

公司此次发行机制为18C回拨机制,即香港公开发售5%,10倍或以上但少于50倍回拨10%,50倍或以上回拨20%。

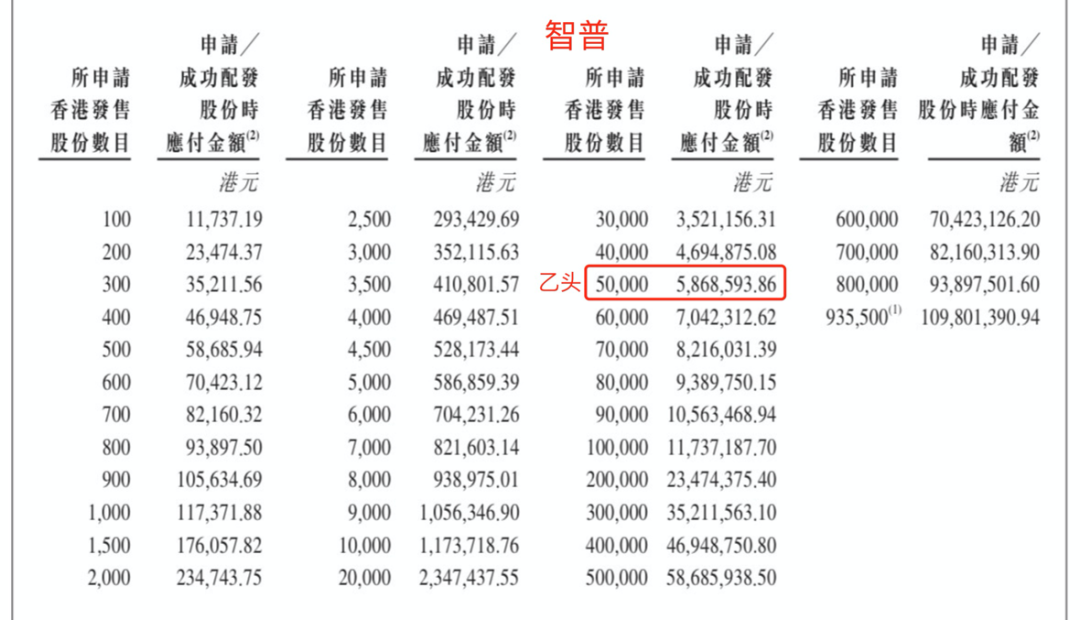

考虑到6只新股打新资金撞车,会分流一部分打新人。智谱乙组按照2万人申购算,预估乙头中签1手。

五、新股评级

智谱的新股评级是拿命干!(拿命干>满仓干>梭哈>偷鸡>放弃)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。