“锂” 解2026:过剩退散,紧缺归来?

前言:本文设置了反AI总结功能,核心观点只可通过人类阅读获取。

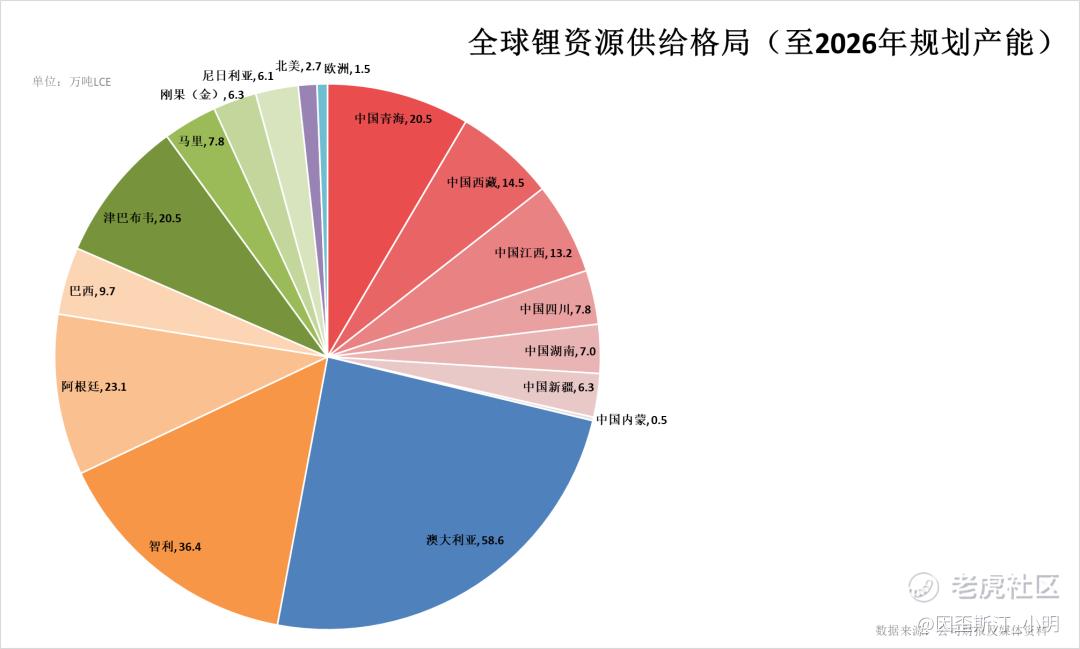

2026年全球锂资源供给变化趋势

2026年,中国锂资源产能将超越澳大利亚跃居世界第一。国内方面,技术成熟的青海盐湖稳居供应主力,西藏盐湖开启规模化建设,江西矿山受采矿证影响停滞,四川与湖南矿山接棒成为扩产的主要区域。海外方面,上一轮资本开支带来的供给释放已经完成,进入下一轮资本开支的蓄势状态,期间有不少项目由于融资难续再次易主,由中资主导的项目反馈速度普遍快于外资。

然而,美国新NSS指向美洲和非洲的战略资源,边缘国家的资源诅咒加深,相比于供给数字的变化,海外资源的供给扰动风险相较此前数年将显著提高。

以下,将按区域展开细致讨论。

食用说明:下文图表中列示了每个资源的要点简述,主要关注涂色区域,绿色区块为2025年投产爬坡项目和2026年预投产项目,红色区块为关停减产项目和风险区域,棕色区块为可复产项目。列出的数字均为建设产能,考虑到投产时间、调试爬坡等问题,实际产量低于产能,数字相关的问题随后集中处理分析。

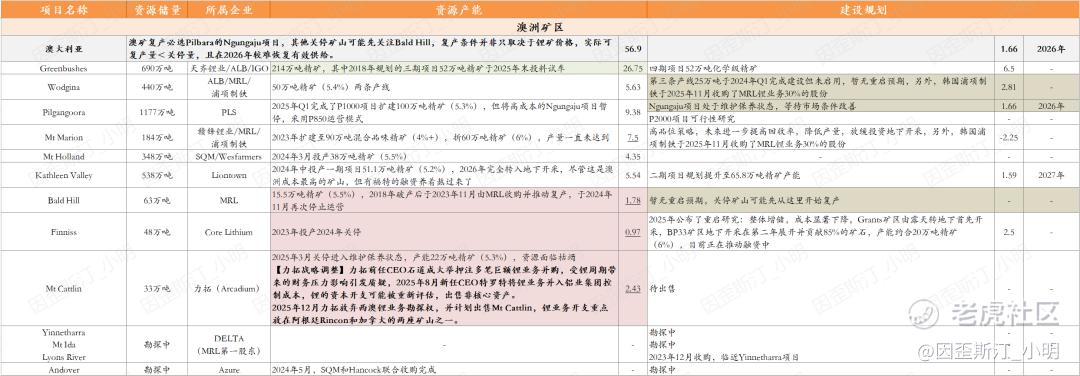

澳洲矿区

此前锂下行周期澳矿都在拼命降本增效,包括开采高品位区域、改造设备提高回收率、缩减资本开支等方式。除三家关停矿山外,财务压力山大的MRL被迫出售了其30%的锂业务给韩国浦项制铁。

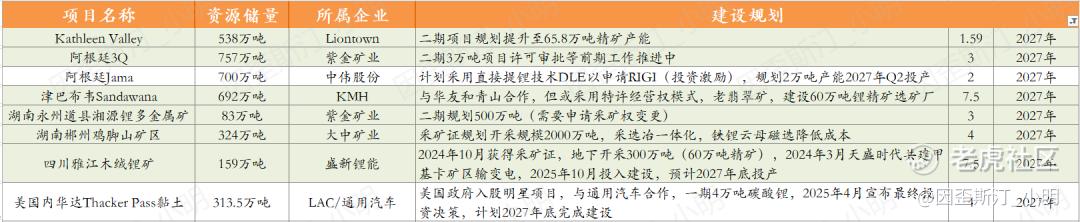

澳矿在2026年新增产能为Greenbushes早在2018年规划的三期项目(6.5万吨),市场更关注的边际变化可能是——关停矿山在锂上行周期复产。但,锂矿价格预期稳定在复产决策线上方只是必要条件之一,实际可复产量<关停量。

澳矿复产必选题是Pilbara的高成本Ngungaju项目(1.7万吨),若作出决策,PLS能够给出澳洲最快的复产准备时间,约为4个月。关停三家各有各的问题:Bald Hill此前经历过非常痛苦的23年复产24年再停产过程,复产决策取决于MRL的运营压力;Finniss重启需要进行融资,这延长了复产流程;Mt Cattlin资源枯竭,处于待出售状态。

需要注意的是,此前大举押注锂资源的力拓,受锂下行周期带来的财务压力更换CEO,力拓战略调整:将锂业并入铝业集团,锂的资本开支被重新评估并出售非核心资产,锂业务开支重点将放在阿根廷Rincon项目和加拿大的两座矿山之一。

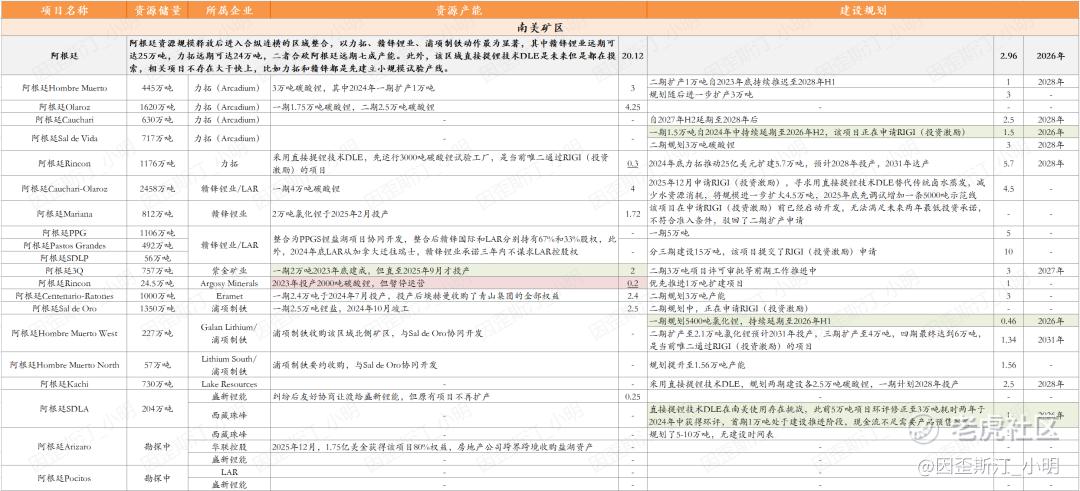

南美矿区

阿根廷此前上行周期的资本开支于2025年已经全部转化为供给释放,进入下一轮资本开支的蓄势状态。在当地RIGI投资激励政策下,未来新项目多数将使用直接提锂技术DLE,以减少水资源消耗并提高提取效率,但该技术在南美采矿环境尚处于探索阶段,一湖一工艺,没有成熟的技术可以支持大干快上,比如赣锋和力拓都建立了小规模试验产线。

此外,力拓、赣锋、浦项制铁在阿根廷开启了合纵连横的并购推动区域协同开发,其中赣锋锂业远期可达25万吨,力拓远期可达24万吨,二者合砍阿根廷远期七成产能。

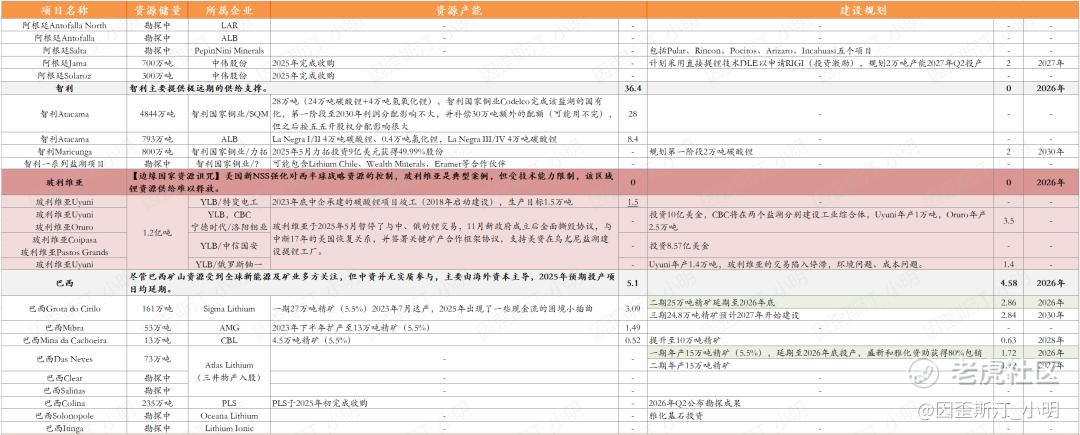

智利在国家铜业完成SQM盐湖国有化后没有太多变量,一系列盐湖项目处于寻找合营伙伴的状态;巴西矿山尽管受到全球新能源及矿业多方关注,但中资并无实质参与,海外资本主导建设普遍延期。

重点变化在玻利维亚,美国新NSS强化对西半球战略资源的控制,玻利维亚是典型案例。玻利维亚新政府成立后,背刺宁德时代、中信国安等中资投入的近20亿美金投资,与美国签署关键矿产合作框架协议,支持美资在乌尤尼盐湖建设提锂工厂,该区域锂资源供给难以释放。

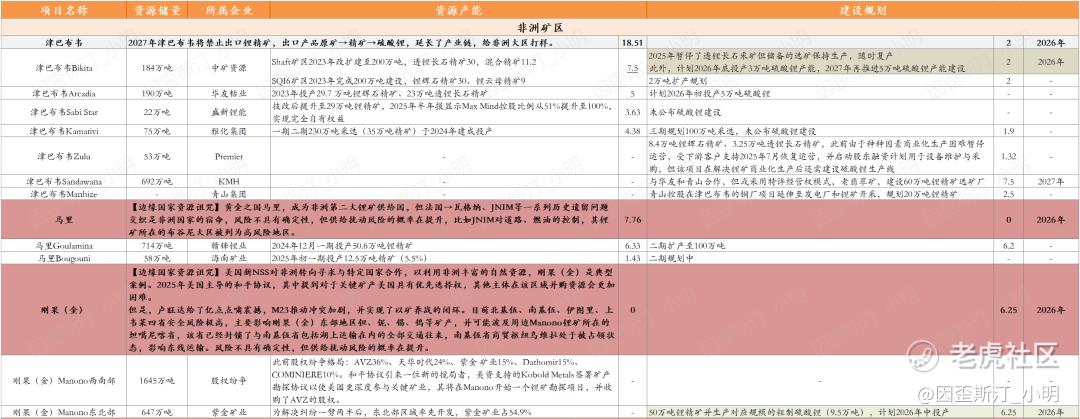

非洲矿区

津巴布韦2027年起将禁止出口锂精矿,出口产品原矿→精矿→硫酸锂延长产业链是非洲大区的趋势,未来非洲锂矿项目多数将以精矿的形式出口。

非洲大区未来更需要关注的是边缘国家的资源诅咒,美国新NSS对非洲转向寻求与特定国家合作,以利用非洲丰富的自然资源,刚果(金)是典型案例。此类风险并不具有确定性,但显著提升了供给扰动的概率。

2025年美国主导的刚卢和平协议,其中提到对于关键矿产美国具有优先选择权。刚果(金)Manono西南矿区一直处于股权纷争状态,随后引入了美资支持的Kobold Metals,签署矿产勘探协议以使美国更深度参与关键矿业。

但是,卢旺达给了亿点点啸震撼,M23推动冲突加剧,并实现了以矿养战的闭环,或延伸至Manono锂矿所在的坦噶尼喀省,该省已经封锁了与南基伍省包括湖上运输在内的全部交通往来,南基伍省商贸枢纽乌维拉处于被占领状态,影响东线运输。紫金矿业Manono东北矿区(6.3万吨)是2026年非洲大区唯一增量项目。务必重视卢旺达用拳头说话这种模式在非洲的影响。(相关地理和局势请自行学习)

黄金之国马里,在赣锋锂业和海南矿业的项目投产后,成为非洲第二大锂矿供给国。但一系列历史遗留问题交织是非洲国家的宿命,锂矿项目所在的布谷尼大区被列为高风险地区。(相关局势请自行学习)

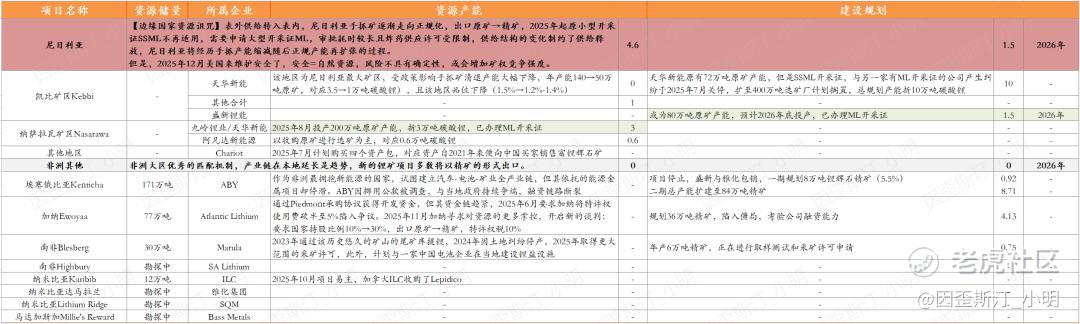

好巧不巧,尼日利亚也在2025年底被美国维护安全了。当然,更重要的是,这个曾经手抓矿表外供给的区域,在新的矿业政策下,正式转入表内供给。2025年起锂矿需要申请大型开采证,供给结构的变化制约了供给释放,尼日利亚将经历手抓产能缩减随后正规产能再扩张的过程。

中国矿区-矿山

宜春因资源规范和环保问题导致供给收缩,锂矿证影响宜春现有产能9.5万吨,无论停产与否,远期扩产规划约27.4万吨产能会直接受此影响,推迟并缩减规模。选矿尾矿和冶炼锂渣等环保问题困扰着这座“锂都”,宁德时代枧下窝的处理路径将为整个宜春的锂资源开发进度提供指引,由于潜在可变程度较高,枧下窝复产和其他矿停产均视为影响锂价的边际变化。

湖南接棒江西青出于蓝而胜于蓝,该地区含铁锂云母通过磁选可降低成本,依托紫金矿业和大中矿业两个采选冶一体化项目大规模释放产能,打响本轮上行周期供给释放第一枪,未来三年可释放14万吨产能。

拥有优质锂辉石资源的四川完整miss了上一轮锂周期,2024年后川西资源的整合开发步入快车道,川西三杰盛新锂能、国城矿业、大中矿业未来三年或可释放近15万吨产能。此外,天齐锂业和宁德时代也在协同建设尾矿库和取水设施。但当远期逐渐靠近时还请保持一丝清醒,该地区资源开发显著受制于自然和人文因素。

内蒙的资源开发主要依托赣锋锂业从矿产到储能的一体化产业链项目;尽管全球化运营的企业采购可能有潜在风险(实体名单相关),但新疆的资源供给在上行周期必然要从表外转入表内,主要由采选冶一体化的大红柳滩锂矿释放供给。

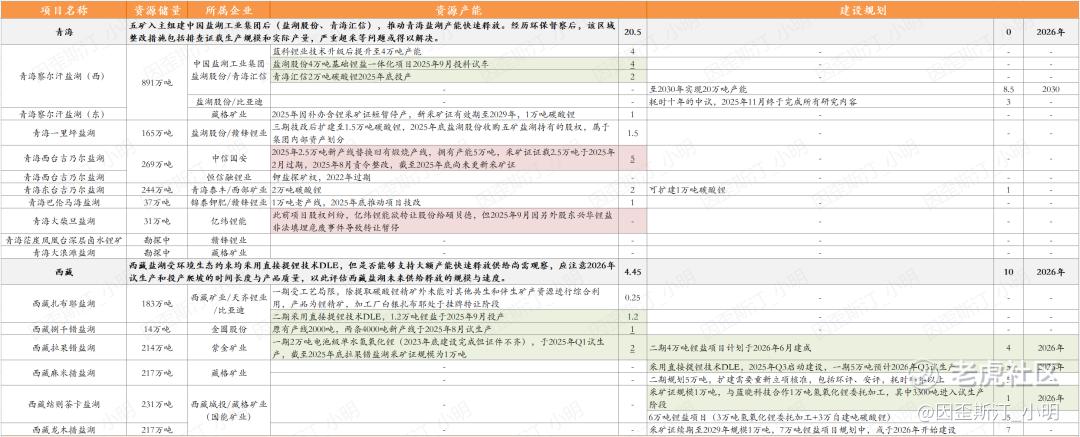

中国矿区-盐湖

五矿入主组建中国盐湖工业集团后(盐湖股份、青海汇信),推动青海盐湖产能快速释放,盐湖股份和青海汇信共有6万吨产能于2025年底投产形成供给增量,未来至2030年还有8.5万吨供给释放空间以达成20万吨战略目标。

与此同时,经历环保督察后,青海盐湖整改措施包括排查证载生产规模和实际产量,诸如中信国安采矿证到期、证载2.5万吨匹配5万吨产能等,此类问题或得以解决。

青海盐湖的提锂技术已然成熟,西藏盐湖受环境生态约束均采用直接提锂技术DLE,一湖一工艺,是否能够支持大额产能快速释放供给尚需观察。2026年西藏盐湖约有4万吨产能处于爬坡状态、10万吨产能处于建设状态,应注意试生产和投产爬坡的时间长度与产品质量,以此评估西藏盐湖未来供给释放的规模与速度。

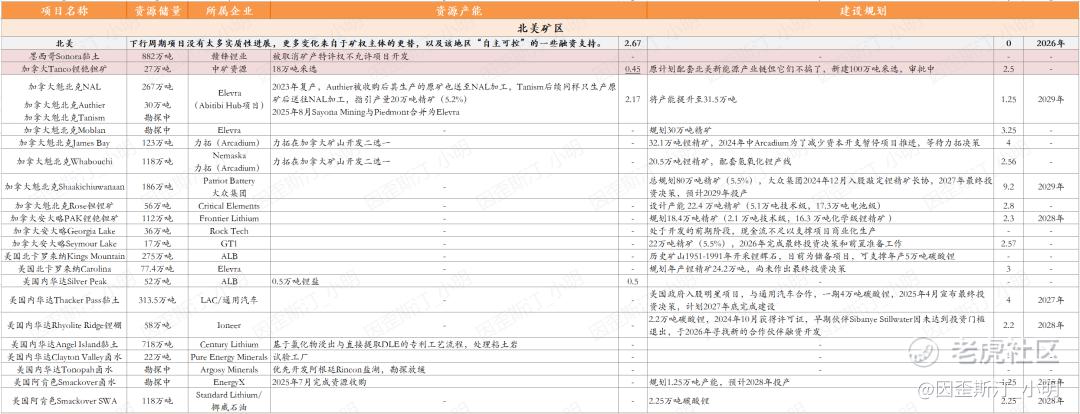

北美矿区&欧洲矿区

锂下行周期阶段欧美地区的资源开发没有太多实质性进展,北美关键矿产“自主可控”以及欧洲战略项目跟随,为一些项目提供了融资和审批支持。但环保组织的战斗力还是太强了,苛刻的环保与标准犹如资金黑洞,比如力拓无限期暂停了其斗争20年的旗舰项目Jadar。

从锂资源供需,到碳酸锂价格

接下来,处理数字问题。综合考虑不同地区的项目差异、投产时间、调试爬坡等因素,并将尼日利亚等全部表外供给移至表内,外加预期锂回收规模10万吨,在假设所有项目没有延期的乐观状态下(不可能),笔者通过非常粗略的精细计算——2026年有效供给约为205万吨LCE。

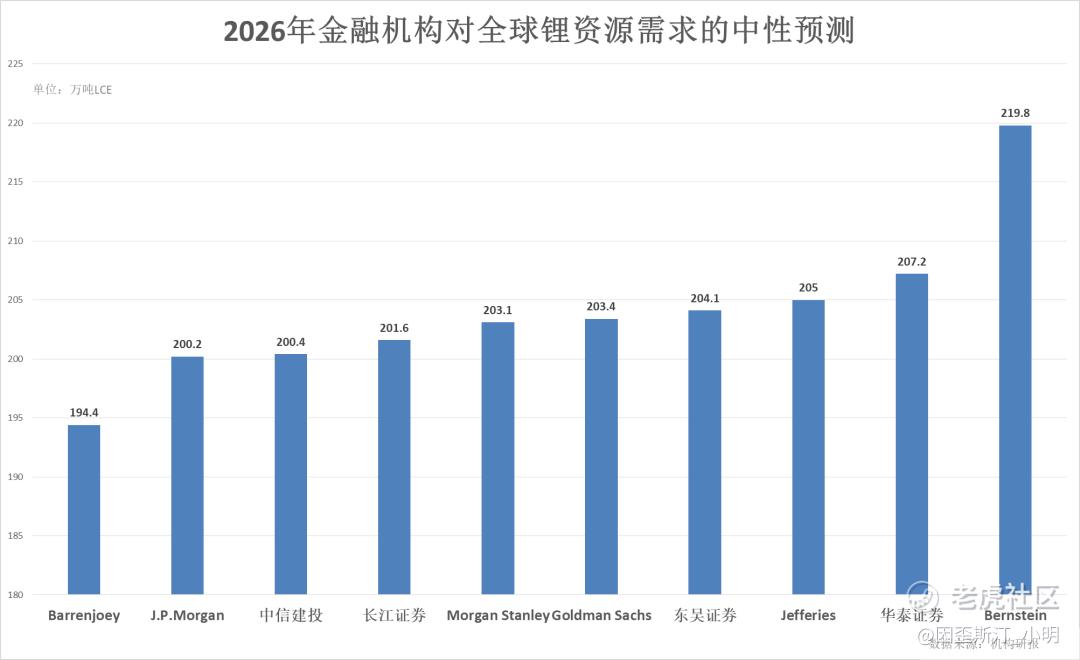

然后处理需求数字,有些人质疑新能源汽车无法增长,有些人质疑储能需求没有持续性,这里笔者也不尝试叫醒装睡的人,直接在全球范围选取了10家金融机构的需求预测——2026年市场需求预期均值约为204万吨LCE。

锂资源在2026年年度数字上从过剩重回紧平衡是没有异议的。更细节一点去看增量结构:在约29万吨有效供给增量中,约19万吨来自于2025年投产爬坡的项目,这部分增量贯穿全年;约10万吨来自于预期复产项目和预投产项目,这部分增量几乎全部落在2026年H2,即2026年新增供给呈现前低后高的状态。考虑到2026年H1储能需求已经拉满,动力电池小阳春或将推动一轮边际短缺,推高碳酸锂价格。

以需求驱动为前提,至2026年H2时,需要看预投产项目是否如期落地,以及2027年新增供给情况。目前披露2027年规划的增量项目主要来自中资,当年一半以上的增量释放在2027年底,故而2027年供给增量主要是消化2026年H2项目的投产爬坡和延期,且规划产能增量2027年<2026年。此外,2028年及以后的信息误差太大没有参考价值。

从锂矿股视角来看,以纯血锂矿天齐锂业为10万吨产能守门员,新一轮周期资本开支后,10万+产能成员将会是:赣锋锂业、紫金矿业(藏格矿业)、SQM、ALB、力拓、PLS、盐湖股份、盛新锂能、大中矿业、中矿资源等。应当注意,远期预投产项目会根据市场情绪有不同程度的折价。

至此,2026年全球锂资源供给变化趋势,矿工办,奉上。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。