瑞博生物-B,流通值刚好93,专注于小核酸药物研发的生物制药公司—(06938.HK)2026年1月新股分析

保荐人:中国国际金融香港证券有限公司 花旗环球金融亚洲有限公司

招股价格:57.97港元一口价

集资额:15.93亿港元

总市值:93.73亿港元

H股市值:93.73亿港元

每手股数 200股

入场费 11710.93港元

招股日期 2025年12月31日—2026年01月06日

暗盘时间:2026年01月08日

上市日期 2026年01月09日(星期五)

招股总数 2748.74万股H股

国际配售 2473.86万股H股,约占 90.00%

公开发售 274.88万股H股,约占10.00%

分配机制 机制B

计息天数:1天

稳价人 中金

发行比例 17.00%

市盈率 -32.53

公司简介

瑞博生物成立于2007年,是一家专注于小核酸药物研发的生物制药企业,核心聚焦siRNA疗法领域,构建了覆盖心血管、代谢类、肾脏、肝脏疾病及肿瘤等多适应症的产品矩阵。公司核心产品RBD4059(靶向FXI的siRNA)针对血栓性疾病,通过选择性抑制FXI实现低出血风险、长效抗凝效果,目前已完成1期临床试验及2a期治疗阶段,处于安全性随访期,为ASCVD相关血栓等疾病提供创新治疗选择。

临床管线中另有6款自研药物处于临床试验阶段,其中4款进入2期,包括全球第二款靶向APOC3的siRNA药物RBD5044(用于治疗高甘油三酯血症)、旨在实现慢性乙型肝炎功能性治愈的RBD1016,以及靶向PCSK9的RBD7022(用于高胆固醇血症治疗),后两者可形成机制互补的联合疗法,优化血脂管理效果。此外,公司拥有20余项临床前项目,依托自主研发的RiboGalSTAR™、RiboPepSTARTM及RiboOncoSTAR™等核心技术平台,覆盖肝外器官靶向及肿瘤治疗等领域,具备每年推进2-4项资产进入临床阶段的研发能力。

公司组建了272人的专业研发团队,核心成员分布于中国和瑞典,超46%拥有硕博学位,75%具备制药行业经验,为研发创新提供坚实支撑。商业合作方面,公司与齐鲁制药达成RBD7022及相关技术平台的区域开发合作,并与勃林格殷格翰携手,基于GalNAc偶联siRNA领域的技术优势联合开发创新化合物,持续拓展全球研发与商业化布局。

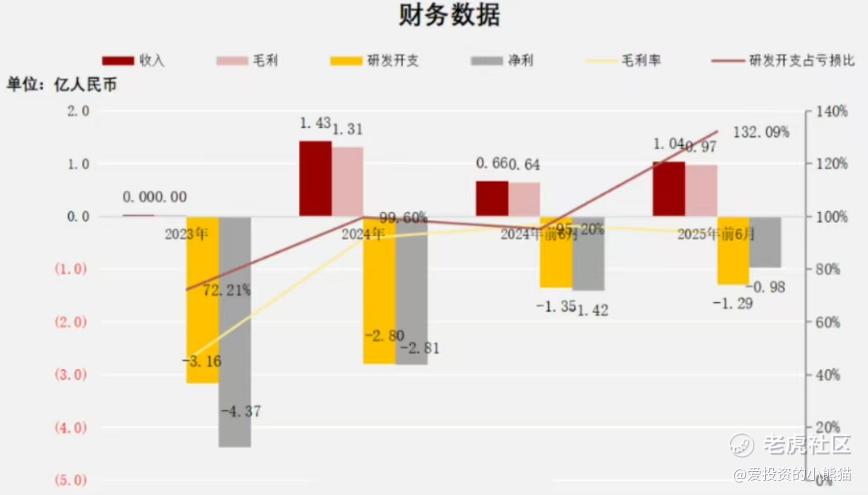

截至2024年12月31日止2个年度及2025年上半年

瑞博生物收入分别约为人民币4.4万元、1.43亿元、0.66亿元及1.04亿元,2024年同比增长率为324052.27%,2025年前6月同比增长率为56.57%;

毛利分别约为人民币2.00万元、1.31亿元、0.64亿元及0.97亿元,2024年同比增长率为653520.00%,2025年前6月同比增长率为51.45%;

研发分别约为人民币-3.16亿元、-2.80亿元、-1.35亿元及-1.29亿元,2024年同比增长率为-11.21%,2025年前6月同比增长率为-4.18%;

净利润分别约为人民币-4.37亿元、-2.81亿元、-1.42亿元及-0.98亿元,2024年同比增长率为-35.63%,2025年前6月同比增长率为-30.94%;

毛利率分别约为45.45%、91.65%、96.82%及93.65%;

研发开支占亏损比分别约为72.21%、99.60%、95.20%及132.09%。

来源:LiveReport大数据

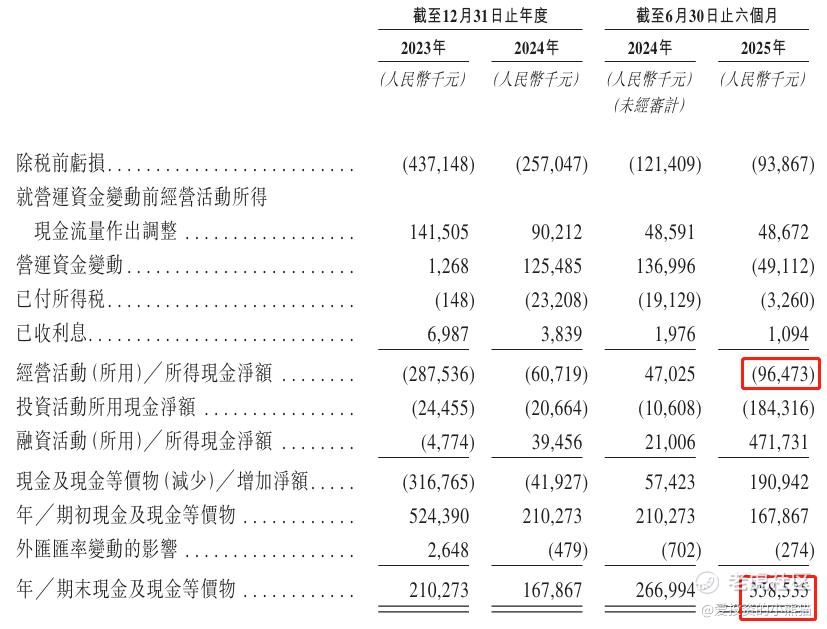

截至2025年6月30日,公司账上现金有人民币3.59亿元,经营活动现金流为-0.96亿元。

二、基石投资者

瑞博生物的基石投资者只有11家,认购占比48.90%。基石投资机构涵盖了新加坡、瑞典、中国香港及内地的专业资管机构、保险巨头和私募基金,背景各有侧重,具体如下:

1. Arc Avenue Asset Management Pte. Ltd.

新加坡持牌机构,2023年成立,专注于挖掘中国高增长领域的长期投资机会,为全球投资者提供风险调整后的稳健回报。

2. Bright Stone Holdings Limited

关联万科海外地产投资布局的合作方Brightstone Capital Partners,聚焦全球高品质物业投资管理,由美国地产资深人士管理,拥有美国证监会注册投资顾问资格。

3. Erik Selin Fastigheter Aktiebolag

由瑞典亿万富翁、房地产开发商Erik Selin控制,其也是瑞典知名地产公司Fastighets AB Balder的CEO及控股股东。

4. Himension Fund

暂无公开详细背景披露,为参与瑞博生物基石投资的专业投资基金。

5. IvyRock基金(常春藤资产管理)

2011年设立,上海和中国香港设办公室,是挪威政府全球养老基金的外部管理人之一,核心团队来自光大自营,专注于打造高收益率的投资产品。

6. Mingxin Growth Ventures LS2 Limited(名信中国成长基金)

国际私募股权投资基金,管理美元及人民币基金,主要投资中国成长期和扩张期企业。

7. Springs Capital (Hong Kong) Limited

2011年在香港成立的投资顾问机构,隶属于2007年成立的Springs Capital集团,为机构、养老金、保险公司等提供投资咨询服务。

8. 大成国际资产管理有限公司

大成基金全资香港子公司,2009年成立,是首批在港设立的中资基金子公司,拥有RQFII/QFII资格,累计斩获31项境内外大奖,管理规模年均增长30%。

9. 华夏基金(香港)有限公司

华夏基金全资子公司,2008年成立,是首批获港资管业务资格的中资基金公司,也是首家为保险机构提供境外投资管理服务的中资机构,产品线覆盖公募、对冲基金、ETF等。

10. 上海拾贝能信私募基金管理合伙企业(有限合伙)

2014年成立,专注二级市场投资,获香港证监会4号及9号牌照,核心是通过深度研究挖掘高性价比投资机会。

11. 泰康人寿保险有限责任公司

泰康保险集团旗下核心子公司,1996年成立,2025年连续八年登《财富》世界500强,管理资产超4.2万亿元,布局保险、资管、医养三大核心业务。

共有8个承销商

保荐人历史业绩:

中国国际金融香港证券有限公司

花旗环球金融亚洲有限公司

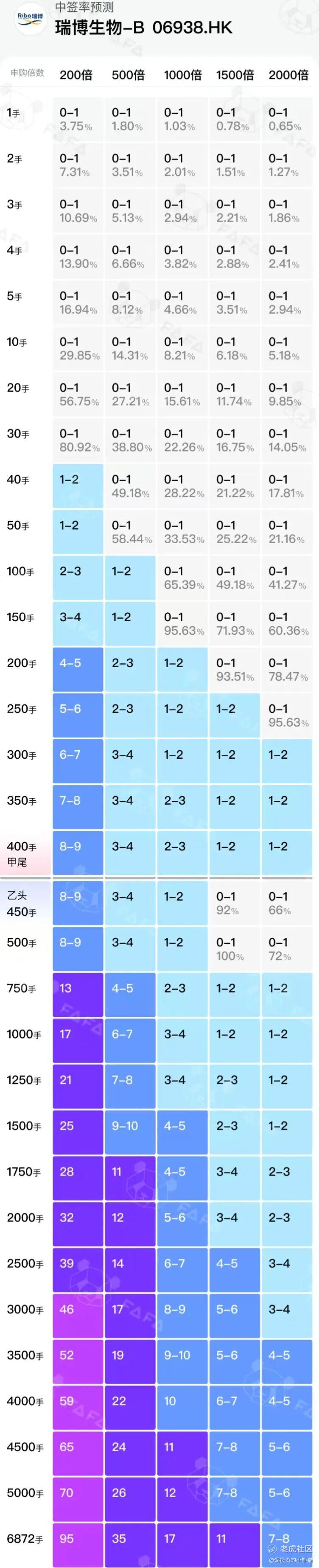

2.中签率和新股分析

(来自AIPO)

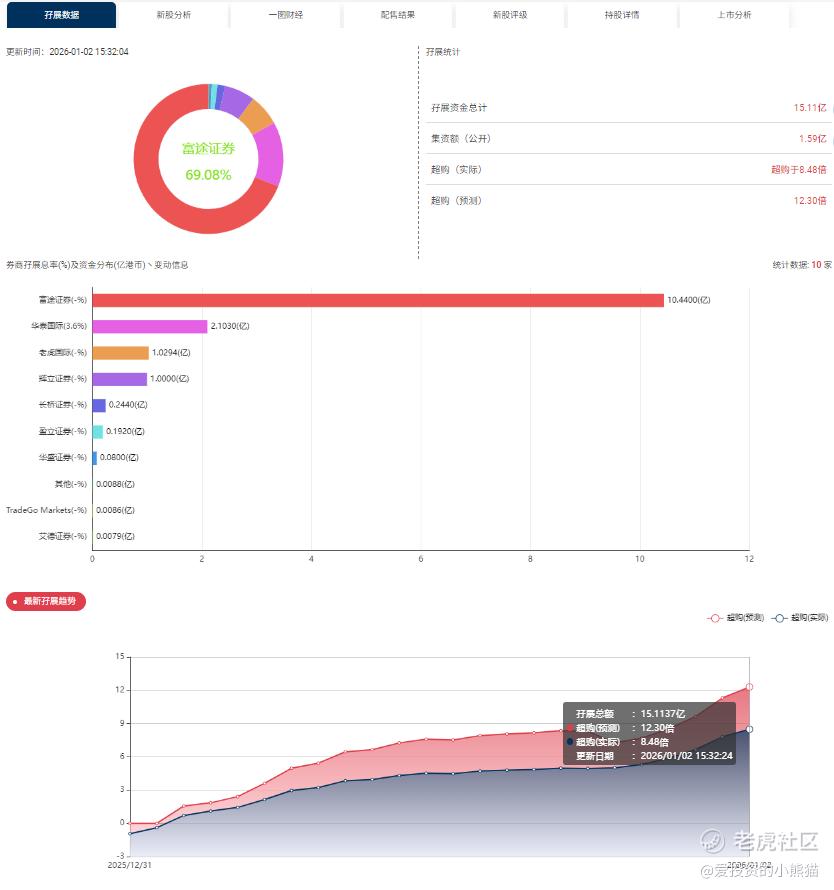

目前展现的孖展已超购8.48倍。

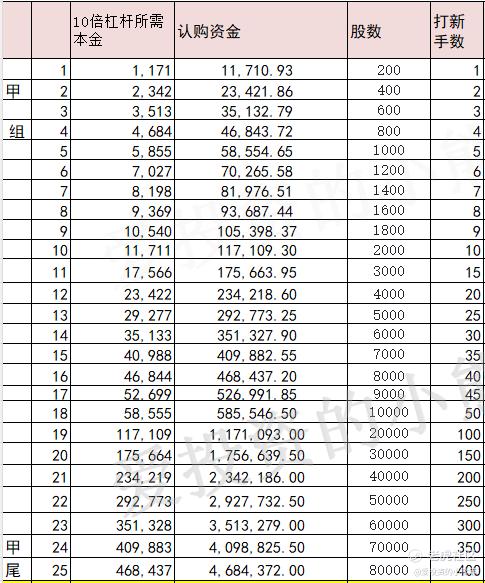

甲组的各档融资所需要的本金还有融资金额对应如下表:

乙头需要认购资金527万,乙组的各档融资所需要的本金还有融资金额对应如下表:

然后这个票招股书上按发售价的57.97港元计算,公开的上市所有开支总额约为1.20亿港元,募资额约15.93亿港元,占比约7.52%,开支相比募资额算是比较少了。

这票打不打?且看我下面的分析:

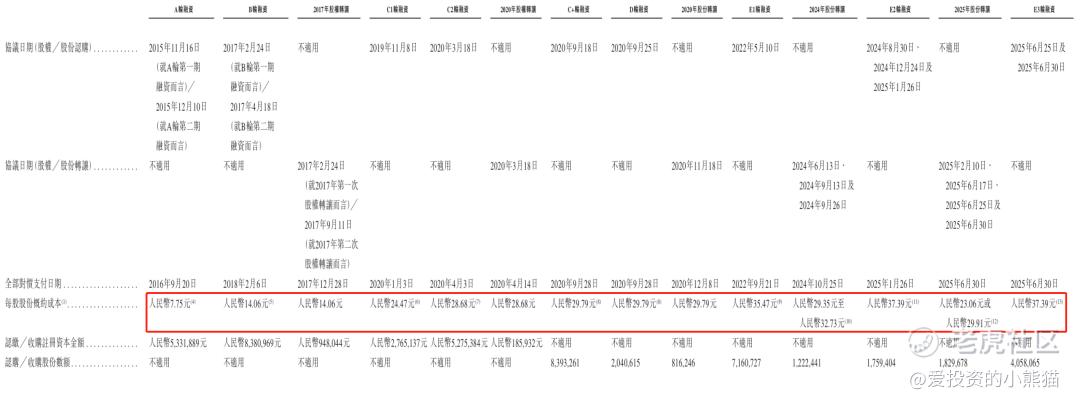

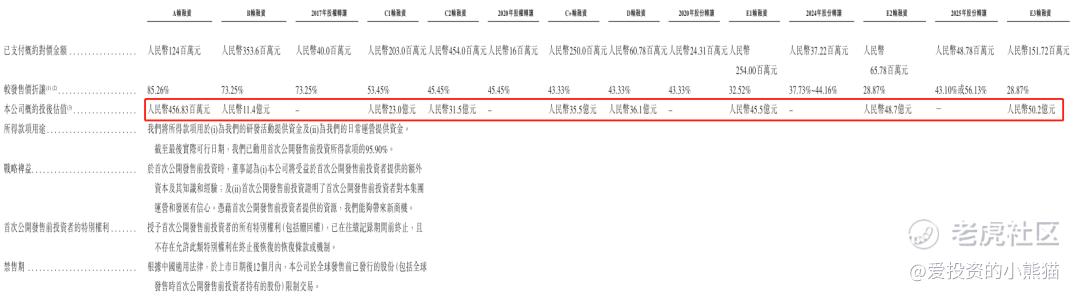

瑞博生物IPO前历经A轮至E3轮多轮融资、股权激励及股份转让,核心数据如下:

1. 融资金额(已支付对价):A轮融资人民币1.24亿元,B轮3.54亿元,2017年股权激励0.4亿元,C1轮2.03亿元,C2轮4.54亿元,2020年股权激励0.16亿元,C+轮2.5亿元,D轮0.61亿元,2020年股份转让0.24亿元,E1轮2.54亿元,2024年股份转让0.37亿元,E2轮0.66亿元,2025年股份转让0.49亿元,E3轮1.52亿元。

2. 每股成本:A轮7.75元,B轮与2017年股权激励均为14.06元,C1轮24.47元,C2轮与2020年股权激励均为28.68元,C+轮、D轮及2020年股份转让均为29.79元,E1轮35.47元,2024年股份转让29.35元至32.73元,E2轮、E3轮为37.39元,2025年股份转让则为23.06元或29.91元。

3. 投后估值:A轮4.57亿元,B轮11.4亿元,C1轮23.0亿元,C2轮31.5亿元,C+轮35.5亿元,D轮36.1亿元,E1轮45.5亿元,E2轮48.7亿元,E3轮50.2亿元。

投后估值:从A轮4.57亿元持续攀升至E3轮50.2亿元,整体呈稳步增长态势,后期估值增速放缓,反映公司发展逐步成熟,估值向行业合理水平收敛。

每股成本:整体随估值提升呈上行趋势,从A轮7.75元涨至E2/E3轮37.39元;中间出现阶段性波动(2024年股份转让、2025年股份转让成本回落),或与股权交易场景(股权激励、股份转让)及市场环境变化相关。

融资金额:各轮融资规模差异较大,B轮、C2轮、E1轮融资额相对突出,E3轮仍有1.5172亿元大额资本入局,体现资本市场对公司研发管线与技术平台的长期认可。

瑞博生物作为小核酸药物领域的头部企业,siRNA疗法管线布局丰富且推进节奏明确,投后估值稳步增长印证其行业价值,长期看小核酸药物赛道成长空间较大,公司技术平台与合作布局也为发展提供支撑。公司后期估值增速放缓,且每股成本出现阶段性波动,叠加生物医药行业研发风险、政策风险较高,短期股价或受临床进展、市场情绪等因素影响,波动风险较大,只能是适度参与认购。

这票医药股,流通市值刚刚好卡在93亿,现在港股通这一期门槛要103亿了,之前就93亿,刚好卡在港股通的门槛上,感觉是稳稳的保发行就好了 ,公司想不想要往上做,这就不确定了。

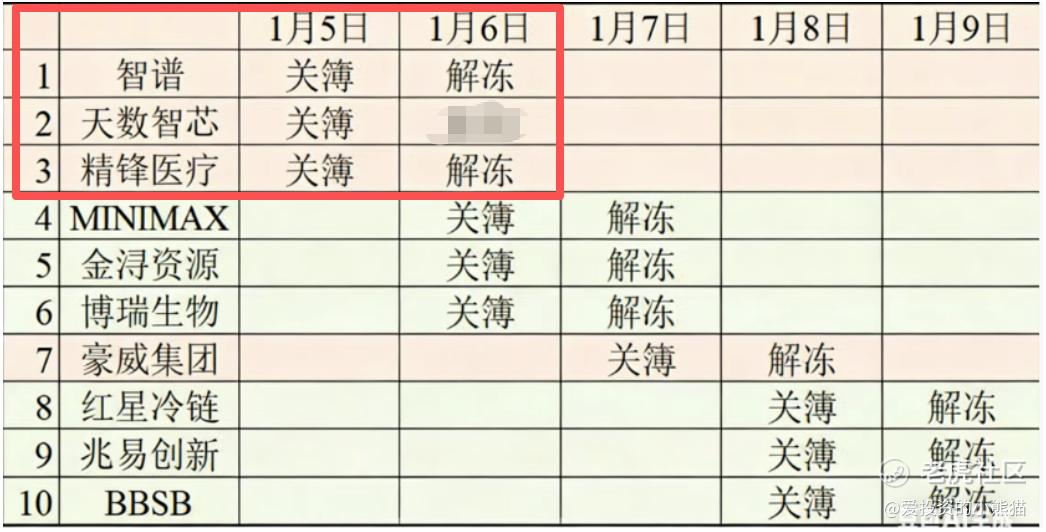

另一方面2025年最后一批10个新股一起同时发售,对不少朋友来说认购资金确实紧张,而且前三个票都在同一天截止认购,这三个无论哪个券商都是互相冲突的,其他票按照时间节点排序如下:

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- IreneWells·01-02认购撞期真头疼,小票悠着点点赞举报

- Lydia758·01-02阅点赞举报