辉瑞花100亿买的“同行”,它只值40亿?Viking被市场“错杀”了吗?

在主要GLP-1类药物生产商公布口服制剂试验结果并向美国食品药品监督管理局(FDA)提交上市申请后,Viking Therapeutics公司的竞争地位显著提升。这家小型生物科技企业的股价借辉瑞与诺和诺德争夺Metsera的收购大战实现了一波不错的上涨,但有外国分析师认为,当前股价仍远低于2024年高点,其估值也大幅低于同行业的GLP-1类药物企业。

作者:Stone Fox Capital

GLP-1口服制剂赛道竞争白热化

诺和诺德的减肥口服药Wegovy刚获得上市批准,预计于2026年1月正式推出。一项为期64周的临床试验显示,成年受试者每日服用25毫克剂量的口服司美格鲁肽,平均减重比例达到16.6%,约34%的受试者减重幅度不低于20%;而安慰剂组的这一比例仅为2.9%。

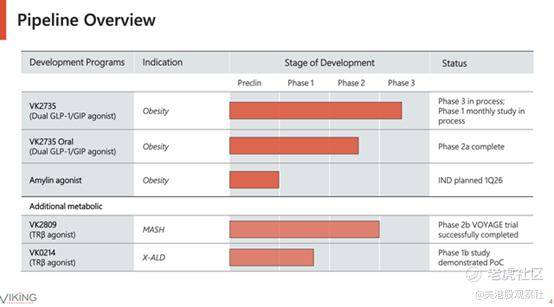

该试验结果优于礼来的GLP-1口服制剂,但减重效果并非新入局药物需要突破的核心壁垒。Viking Therapeutics目前正全力推进其GLP-1/GIP双靶点激动剂VK2735的III期临床试验,且已完成全部患者入组工作。此前的II期临床试验数据表现亮眼:在为期13周的初始研究中,受试者减重比例达到14.7%,且未出现减重平台期。

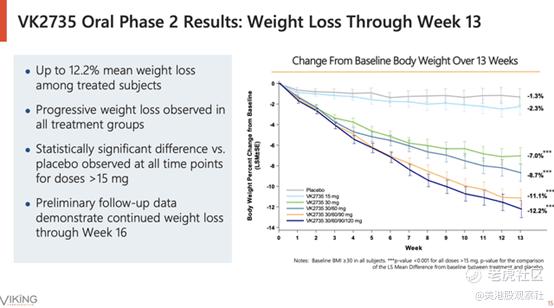

更令人振奋的是,Viking Therapeutics的VK2735口服候选药物顺利完成了II期临床试验。这家生物科技公司计划于2026年下半年启动该药物的III期临床试验。II期临床试验数据显示,在120毫克的最高剂量组中,受试者在13周的试验期内减重比例最高可达12.2%。

在超过一年的长期试验中,VK2735口服制剂的减重数据已能与礼来、诺和诺德的同类产品相媲美。对Viking Therapeutics而言,所有剂量超过15毫克的试验组均呈现出在13周试验期后仍持续减重的强劲趋势,这预示着其III期临床试验有望取得领跑市场的优异结果。

不过,今年8月II期临床试验数据公布后,由于市场关注到试验中出现的受试者停药情况,公司股价曾一度大幅下挫。公司管理层计划将后续试验的剂量区间锁定在20毫克至75毫克,该区间内的减重效果显著,且受试者耐受性良好,未出现与高剂量组(每日120毫克)类似的治疗期突发不良事件。

当然,市场对Viking Therapeutics的最大关注点在于:从VK2735 II期临床试验的13周,到III期VANQUISH临床试验的78周,受试者的减重效果能否持续提升。此外,公司还将探索“低剂量起始、逐步小幅加量”的给药方案,以缓解高剂量起始治疗时可能出现的初期副作用。

估值存在显著折价

辉瑞以100亿美元收购Metsera的交易,凸显了Viking Therapeutics面临的巨大市场机遇。尽管股价已从低点回升,但当前Viking Therapeutics的市值仅略超40亿美元,对应股价约为37美元;而辉瑞与诺和诺德为收购Metsera,均愿意支付两倍于该估值的价格。

为保障III期临床试验成功后减肥药的产能供应,Viking Therapeutics已与科登制药(CordenPharma)达成生产合作协议,双方约定的产能包括最高10亿片的VK2735口服制剂,以及1亿支自动注射器。值得注意的是,公司似乎无意寻求被收购——尤其是去年,在多项试验结果(特别是口服GLP-1药物的试验数据)尚未充分降低研发风险之际,Viking Therapeutics就曾拒绝了礼来提出的每股40-50美元的潜在收购要约。

Viking Therapeutics在2025年通过融资募集了大量资金,截至9月底,公司现金储备高达7亿美元。据公司预测,这笔资金足以支撑其完成VK2735为期78周的III期VANQUISH临床试验。

核心风险

公司面临的最大风险无疑是III期临床试验失败,具体表现为减重数据未达预期或受试者耐受性出现问题。此外,作为一家小型生物科技企业,即便拥有生产合作伙伴,公司仍需解决产能爬坡的挑战;而在礼来、诺和诺德双雄争霸的市场格局下,Viking Therapeutics作为“第三方参与者”,即便成功上市,实现盈利也并非易事。

总结

对投资者而言,核心结论在于:相较于其GLP-1药物管线蕴含的巨大市场机遇,Viking Therapeutics当前的估值明显偏低。公司的研发进度快于此前被收购的Metsera,只要管理层有意向,随时可能达成一笔估值相当的收购交易。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。