用OpenAI百分之一的钱,跑出500亿估值:MiniMax上市,这笔打新钱我打算出了

最近的港股市场,科技股的温度计随着几只AI新股的到来,开始悄然升温。

一边是智谱刚刚落下招股槌,另一边,被业内称为“全球从成立到IPO最快AI公司之一”的MiniMax(稀宇科技)也已整装待发。

不过让我感到最兴奋的是,这家仅用四年就跻身全模态大模型全球第一梯队的年轻企业,以3300港元的亲民入场费,让普通投资者得以叩响下一代科技革命的大门。

在目前这个大环境下,港股真的太需要一个硬科技的标杆来撑起场面了。

那么问题来了,在大模型公司普遍还在“烧钱换增长”的泥潭里挣扎时,MiniMax凭什么敢在这个时候出来领跑?

首先,基本情况摸清,公司是干什么的?

MINIMAX-WP是稀宇科技旗下的全球化通用人工智能(AGI)公司,成立于2022年初,由前商汤科技副总裁闫俊杰创立,专注于文本、视频、语音全模态自研的通用人工智能公司。

与其他大模型公司不同,MiniMax从创立之初就确立了 “通用模型+AI原生产品” 的双轮驱动战略。

截至2025年9月,MiniMax已覆盖全球200多个国家,拥有超2.12亿个人用户和13万企业客户,其中海外收入占比高达73%,是中国AI企业中罕见的以全球化收入为主的独角兽。

公司此次上市有望成为全球成长最快的AI上市公司之一。

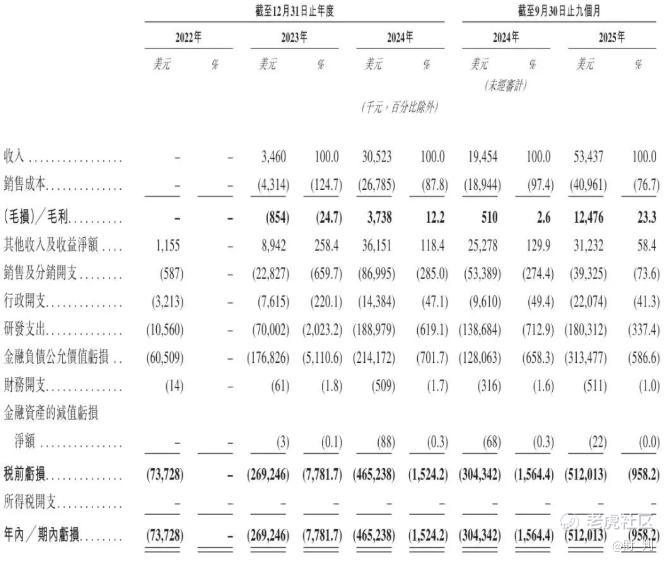

财务上,MiniMax展现出“产品驱动型”的爆发力:2023年收入仅346万美元,2024年猛增至3052万美元,增速达782%;2025年前三季度收入5344万美元,已超2024年全年。

更值得关注的是其全球化收入结构:2025年前三季度,海外市场贡献了73.1%的收入,其中新加坡占24.3%,美国占20.4%,其他地区占28.4%,中国内地收入占比已降至26.9%。这证明MiniMax已成功打入国际市场。

而且对比同行业的其他巨头,比如智谱或是月之暗面,MiniMax的逻辑更加清晰:它不追求那种虚无缥缈的“全能感”,而是极致地追求商业化的落地效率。

接下来,我们先看一组让同行看了会沉默的数据。

据招股书披露,MiniMax这次IPO的估值落在了461亿到504亿港元之间。老实说,这个数字在如今的AI圈里并不算夸张,但如果你把它背后的研发效率拆开看,就会发现其恐怖之处。MiniMax累计投入约5亿美元,换来了文本、语音、视频三大模态全部进入全球第一梯队。对比一下,大洋彼岸的OpenAI达到同等技术水平,毛估估也花了400亿到550亿美元。

这种近乎于“暴力美学”的投入产出比,才是这家公司最深的技术护城河。

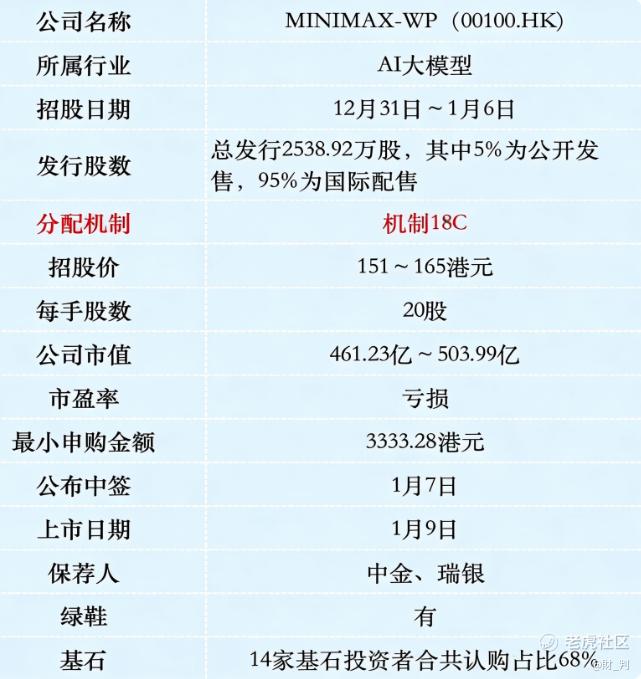

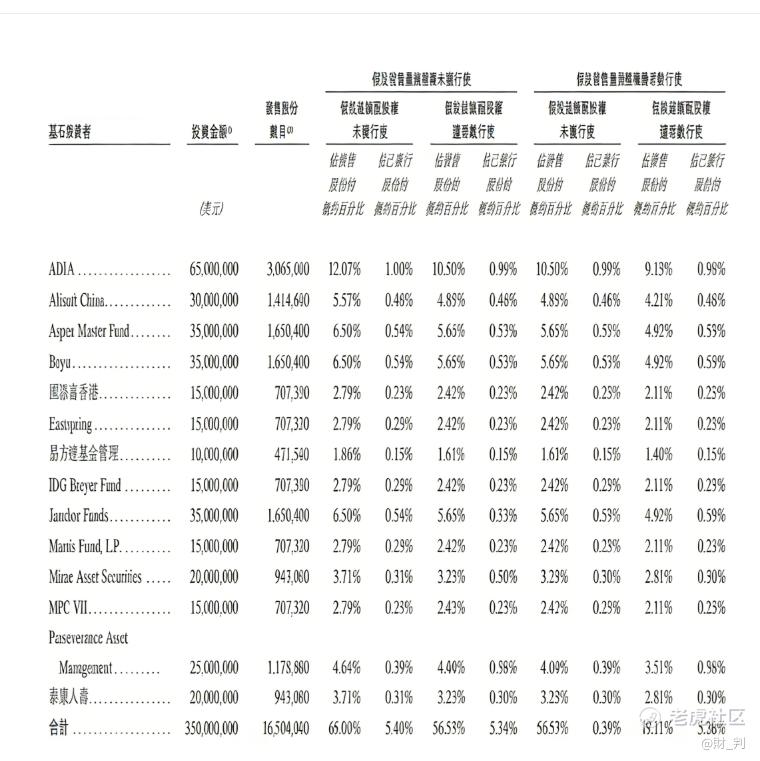

基石:包括阿里、博裕资本、IDG、泰康人寿等14倍知名机构参与申购3.5亿美元,约合27.24亿港元,按上限定价,占比65%,基石禁售期6个月;值得一提的是本次基石中有多家现有股东继续通过基石锁定份额,说明大佬们继续看好公司的潜力。

同时公开发售前股东有高瓴资本、红杉中国、五源资本、腾讯、阿里、顺为资本、米哈游、IDG等全明星资本也全部齐了,2025年8月最后一轮融资投后估值42.4亿美元。尤其是阿里巴巴,作为持股13.66%的第一大机构股东,依然在基石名单里坚定加码。

在中国AI大模型“新四小龙”智谱、月之暗面(Kimi)、MiniMax、百川中,智谱2025年5月IPO前最后一轮融资投后估值244亿人民币(约272亿港元);MiniMax2025年8月IPO前最后一轮融资投后估值42.4亿美元(约330亿港元);月之暗面最新估值43亿美元(335亿港元);百川2024年7月A轮融资50亿元人民币,投后估值超过200亿元人民币。

智谱IPO发行估值512亿港元,MiniMax发行估值504亿港元,另外两家如果来港股市场IPO的话,我相信大概也是差不多的估值。

但是,智谱AI稳扎稳打,着眼于当下,MINIMAX当下正在爬坡,未来优势可能更突出。

最后,回到打新策略上。对于0100.HK,我的建议是:值得打新。

理由有三:

第一, 稀缺性。这是港股目前最纯粹、技术含金量最高的AI大模型第一股,错过了它,你可能要等很久才能在二级市场买到同级别的资产。

第二, 安全性。68%的基石占比,加上阿里巴巴等巨头的持续输血,给股价筑起了一道坚实的底。

第三, 性价比。用60多亿美元的估值去买一个对标OpenAI、且效率极高的全球梯队玩家,这笔账怎么算都不亏。 $MINIMAX-WP(00100)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 橙 风破浪·01-04最近港股市场对新经济公司接受度在恢复,这个估值区间还算合理点赞举报

- 我很菜不要怪·01-04阿里、易方达都来了点赞举报