兆易创新,ah又华泰稳价,多元芯片的集成电路设计——(03986.HK) 2026年1月新股分析

保荐人:中国国际金融香港证券有限公司 华泰金融控股(香港)有限公司

招股价格:132.00港元-162.00港元

集资额:38.17亿-46.84亿港元

总市值:919.73亿-1128.76亿港元

H股市值:38.17亿-46.84亿港元

每手股数 100股

入场费 16363.38港元

招股日期 2025年12月31日—2026年01月08日

暗盘时间:2026年01月12日

上市日期 2026年01月13日(星期二)

招股总数 2891.58万股H股

国际配售 2602.42万股H股,约占 90.00%

公开发售 289.16万股H股,约占10.00%

分配机制 机制B

计息天数:1天

稳价人 华泰,有绿鞋

发行比例 4.15%

市盈率 87.09

公司简介

兆易创新成立于2005年,是中国内地知名的集成电路设计企业,采用无晶圆业务模式,聚焦芯片设计与研发,制造及封测环节外包合作。公司深耕行业二十年,构建了覆盖Flash、利基型DRAM、MCU、模拟芯片及传感器芯片的多元产品矩阵,广泛应用于消费电子、汽车、工业自动化、储能、物联网等多领域,提供含算法与软件的全套系统解决方案。

凭借深厚技术积累,公司核心产品市场地位领先:2024年以销售额计,NOR Flash全球第二、中国内地第一(市占率18.5%),SLC NAND Flash全球第六、中国内地第一(市占率2.2%),利基型DRAM全球第七、中国内地第二(市占率1.7%),MCU全球第八、中国内地第一(市占率1.2%),指纹传感器芯片中国内地第二(市占率约10%)。公司聚焦ARM®和RISC-V内核的32位MCU产品,打造63大系列700余款产品,兼具高性能与高性价比;采用无晶圆模式聚焦研发设计,轻资产运营效率高;通过内生研发+外延并购(如2024年收购赛芯)形成技术协同,传感器芯片持续拓展PC、可穿戴等多元场景,已构建全球优质客户群,成为具有全球影响力的专用型存储芯片和MCU品牌。

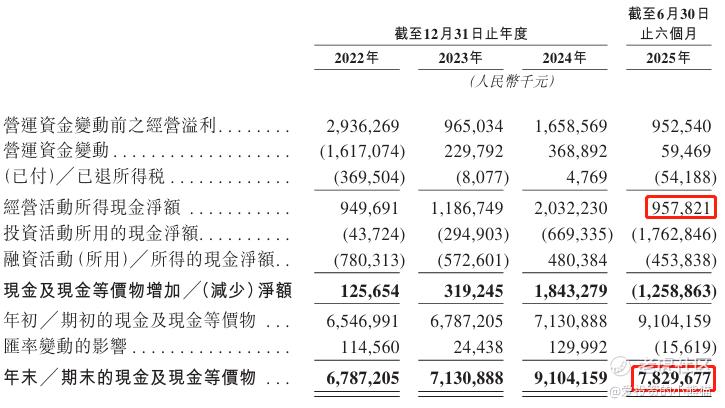

截至2024年12月31日止3个年度,以及2024年上半年、2025年上半年:

收入分别约为人民币81.30亿元、57.61亿元、73.56亿元、36.09亿元、41.50亿元,2025年前6月同比+15.00%;

毛利分别约为人民币36.97亿元、17.46亿元、26.23亿元、13.00亿元、15.33亿元,2025年前6月同比+17.88%;

净利分别约为人民币20.53亿元、1.61亿元、11.01亿元、5.17亿元、5.88亿元,2025年前6月同比+13.70%;

毛利率分别约为45.48%、30.31%、35.66%、36.03%、36.93%;

净利率分别约为25.25%、2.80%、14.97%、14.33%、14.16%。

来源:LiveReport大数据

截至2025年6月30日,账上现金约人民币78.30亿元,经营现金流为9.58亿元。

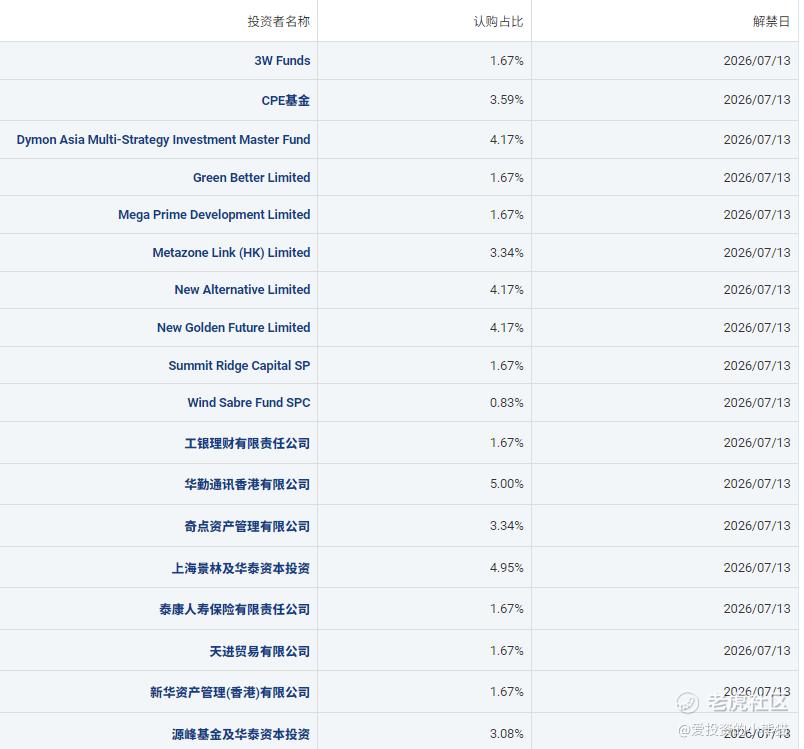

二、基石投资者

兆易创新的基石投资者有18家,认购总占比50.00%,均设定于2026年7月13日解禁,主要分海外投资机构、中资金融/资管机构、产业及产业投资主体三类。

1. 海外投资机构

- 3W Funds:2012年成立于上海的外资对冲基金管理公司,聚焦大中华地区证券市场投资,投资者包括海外主权基金、养老金、大学基金等大型机构,参与过多家企业上市基石投资。

- CPE基金(CPE源峰):前身为中信产业基金,2008年成立,管理规模超1500亿元,聚焦科技与工业、消费与健康、基础设施领域投资,曾投资蜜雪冰城、泡泡玛特等标杆企业,是国内兼具成长型与控股型投资经验的头部私募。

- Dymon Asia Multi-Strategy Investment Master Fund:新加坡知名对冲基金Dymon Asia旗下产品,该机构2008年成立,获淡马锡投资,管理资产超35亿美元,布局亚太区宏观、股票多空等策略,是东南亚规模领先的另类投资机构。

- New Alternative:云锋资本全资附属公司,云锋资本由马云、虞锋等发起,聚焦科技、消费、医疗等领域的私募股权投资。

- Summit Ridge Capital SP:注册于开曼群岛的新兴市场另类信贷管理机构,专注拉美地区私人信贷、资本解决方案投资,团队拥有超800亿美元信贷重组与融资实操经验。

- Wind Sabre Fund SPC:注册于开曼群岛的基金产品,由香港观博资本管理,聚焦另类投资领域,办公地点位于香港中环核心商务区。

- Green Better Limited:小米集团全资子公司,小米是全球领先的智能硬件与物联网企业,布局消费电子、智能制造等领域,为产业端战略投资者。

- Mega Prime Development Limited:注册于英属维尔京群岛的投资公司,为大湾区共同家园投资有限公司全资附属,聚焦大湾区相关产业投资。

- Metazone Link (HK) Limited/New Golden Future Limited:暂无公开详细运营信息,均为注册于中国香港/海外的投资控股主体,参与资本市场投资业务。

2. 中资金融/资管机构

- 工银理财有限责任公司:工商银行全资子公司,2019年获批开业,注册资本160亿元,是首批银行系理财子公司,主营公募/私募理财发行、资产管理咨询,背靠工行庞大的资金与渠道资源。

- 奇点资产管理有限公司:2015年成立的北京本土资管机构,为汉唐自远旗下企业,主营自有资金投资、技术服务与企业管理咨询,聚焦科技领域投资布局。

- 泰康人寿保险有限责任公司:泰康保险集团核心子公司,1996年成立,总资产超1.8万亿元,是国内大型寿险机构,依托泰康资产的专业投研能力,积极参与资本市场长期投资。

- 新华资产管(香港)有限公司:新华保险旗下境外资管子公司,依托新华保险的保险资金优势,开展跨境资产管理与投资业务。

3. 产业及产业投资主体

- 华勤通讯香港有限公司:华勤技术旗下香港子公司,华勤是全球领先的消费电子ODM企业,为手机、笔记本、物联网设备等提供研发制造服务,是消费电子产业链核心企业。

- 上海景林及华泰资本投资:上海景林是2004年成立的本土头部私募,以价值投资为核心,管理资产超百亿元,海外对冲基金长期业绩位居亚洲前列;华泰资本是华泰证券旗下私募投资平台,聚焦产业与资本市场联动投资。

- 天进贸易有限公司:暂无公开详细运营信息,为参与资本市场投资的贸易类主体。

- 源峰基金及华泰资本投资:源峰基金与CPE源峰同属一脉,华泰资本为华泰证券旗下投资平台,二者联合参与体现金融与产业投资的协同。

共有2个承销商

保荐人历史业绩:

中国国际金融香港证券有限公司

华泰金融控股(香港)有限公司

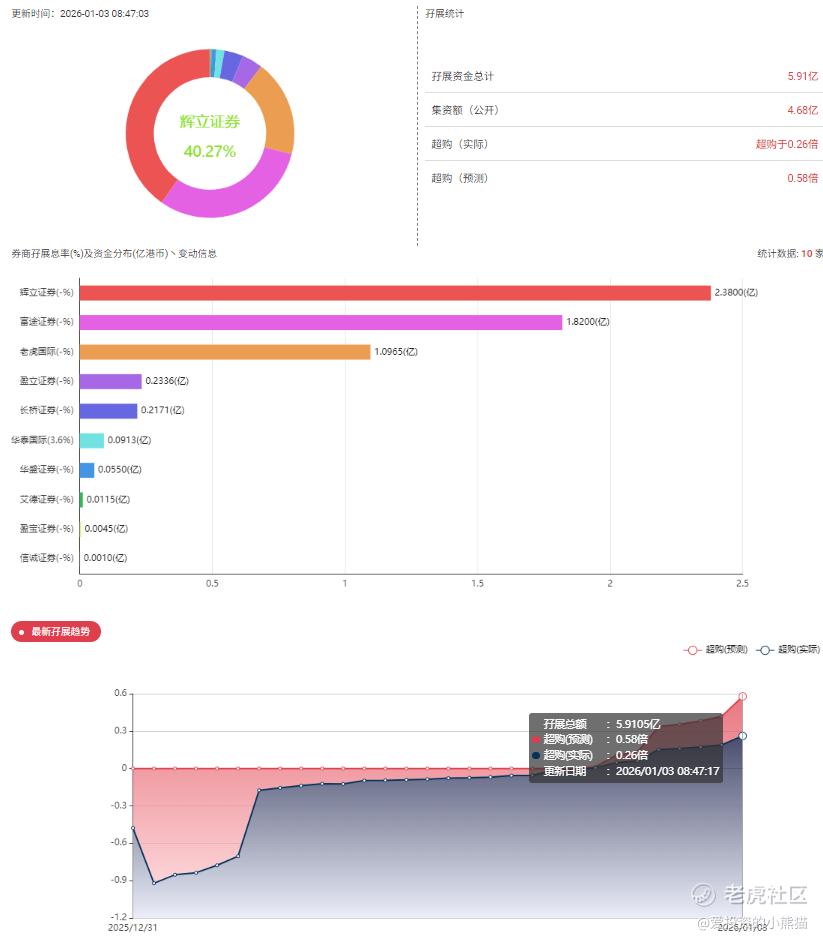

2.中签率和新股分析

(来自AIPO)

目前展现的孖展已超购0.26倍。

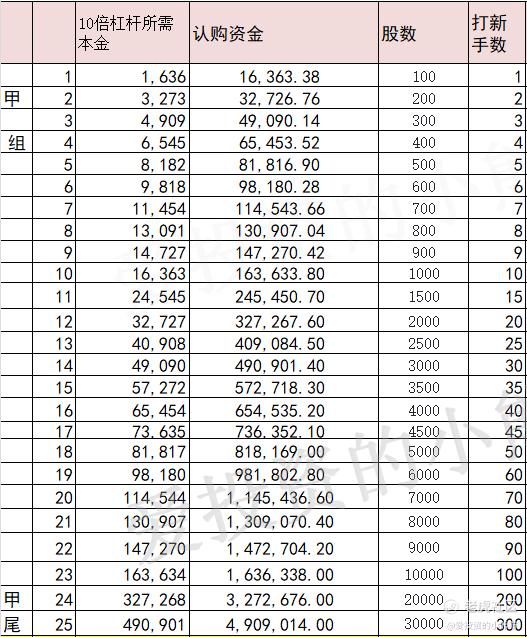

甲组的各档融资所需要的本金还有融资金额对应如下表:

乙头需要认购资金655万,乙组的各档融资所需要的本金还有融资金额对应如下表:

然后这个票招股书上按发售价范围的中位数147.00港元计算,公开的上市所有开支总额约为6996万港元,募资额约42.51亿港元,占比约1.65%,开支相比募资额算是特别少了。

这票打不打?且看我下面的分析:

一、兆易创新H股发行价格与A股的折价情况

兆易创新H股发行价格区间为132-162港元/股,按2026年1月2日港币兑人民币汇率0.8976换算,对应人民币价格为118.48元-145.41元;发行中位数147港元换算后为131.95元,这个票a股市值有1,400亿

以A股收盘价214.25元为基准,H股并非溢价,而是存在显著折价:

- 发行价下限132港元:折价约44.69%

- 发行价上限162港元:折价约32.13%

- 发行中位数147港元:折价约38.41%

折价看起来好像还行,三四十的折价了,不低了

二、兆易创新H股的认购价值分析

🔹 具备认购价值的核心逻辑

1. A/H折价提供安全垫:32%-45%的折价是港股新股上市首日上涨的直接动力,市场通常会通过买入低价H股推动其股价向A股靠拢,短期存在10%-20%的溢价空间预期。

2. 行业周期与基本面支撑:2025-2026年存储芯片行业处于涨价和补库存的上行周期,叠加AI终端、汽车电子需求爆发,公司2025年业绩预告显示营收和净利润双位数增长,基本面能支撑股价避免破发。

3. 基石投资者锁定筹码:小米、CPE源峰、景林资产、华勤技术等重量级机构认购约23亿港元,锁定了大部分流通筹码,减少上市后抛压,利于股价稳定。

4. 龙头地位与成长潜力:公司是国产NOR Flash、MCU领域龙头,自研LPDDR4X产品即将量产,H股上市后还将拓宽融资渠道用于研发和并购,长期成长逻辑清晰。

🔹 需关注的风险点

1. 打新门槛较高:H股一手入场费超1.6万港元,乙组门槛约65万港元,散户资金利用率较低。

2. 行业波动风险:存储芯片价格受全球供需影响较大,若行业周期反转,可能压制股价表现。

另一方面2025年最后一批10个新股一起同时发售,对不少朋友来说认购资金确实紧张,按照时间节点排序如下:

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- NellyJob·01-05折价这么大,冲一把稳赚!点赞举报