周报:双位数连涨3年后,关注委内瑞拉局势、就业数据与“一月效应”

上周回顾 & 2025 年全年回顾

1. 美国市场 —— 2025 年连续第三年实现双位数上涨

指数表现:

$标普500(.SPX)$ )上周下跌约 1.03%,科技股走势分化,受美联储会议纪要及地缘政治紧张局势影响,投资者情绪趋于谨慎。

$道琼斯(.DJI)$ 下跌约 0.67%。

$纳斯达克(.IXIC)$ 下跌约 1.52%。

三连涨:

标普 500 指数 2025 年全年总回报率达 16.39%,这是该指数连续第三年实现双位数年度涨幅。

“Magnificent 7(七大科技龙头)”在 2025 年贡献了 标普 500 总回报的 42%,过去三年合计贡献率高达 55%。

板块表现:

连续第三年,通信服务与信息技术成为标普 500 中表现最强的板块,2025 年总回报率分别为 33.6% 与 24.0%。

全部 11 个板块均录得正回报;其中房地产板块表现最弱,但全年仍取得 3.2% 的回报。

债券市场回顾:

2025 年美国债券市场基准指数全年回报超过 7%。

美国 10 年期国债收益率年初一度升至 4.80%,10 月曾短暂跌破 4.00%,最终在 2025 年底收于 4.16%,低于 2024 年底的 4.57%。

2. 美国行业与个股 —— 能源板块领涨,板块表现分化

行业表现:

能源板块领涨,其次为公用事业板块;

可选消费板块承压;

科技龙头股表现分化明显。

重点个股:

$苹果(AAPL)$ 下跌约 1.02%,受 Vision Pro 头显需求疲弱影响,公司下调产量并减少市场推广投入。

$APPLIED DIGITAL CORP(APLD)$ 上涨 16.9%,宣布与 EKSO Bionics 进行重大业务合并。

$波音(BA)$ 上涨 5.2%,获美国国防部 86 亿美元 合同。

$Ironwood医药(IRWD)$ 大涨近 33.4%,2026 年营收指引超预期,受 Linzess 销售强劲及成本控制得当推动。

$特斯拉(TSLA)$ 下跌 9.75%,第四季度交付量同比下降 16%;公司正聚焦自动驾驶技术以重振市场动能。

$小鹏汽车(XPEV)$ 下跌 1.68%,尽管 12 月交付量同比增长 2%,全年交付量同比大增 126%,主要受海外市场扩张驱动。

$力拓(RIO)$ 上涨 0.8%,12 月交付 48,135 辆,同比增长 54.6%。

$Rivian Automotive, Inc.(RIVN)$ 下跌 7.1%,全年交付量同比下降 18%。

$理想汽车(LI)$ 下跌 1.1%,12 月交付 44,246 辆。

3. 香港市场 —— 科技与工业股走强,恒指上涨 2.01%

指数表现:

$恒生指数(HSI)$ 上涨 2.01%,收于 26,338.47 点,受 2026 年初强劲开局及科技、工业板块乐观情绪推动。

$恒生科技指数(HSTECH)$ 大涨 4.31%,显示投资者风险偏好明显回升。

重点个股:

$紫金矿业(02899)$ 上涨 5%,2025 年净利润预计增长 59%–62%,金、铜、银产量表现强劲。

$比亚迪股份(01211)$ 上涨 5.5%,2025 年全球电动车销量达 226 万辆,超越特斯拉,国内与海外市场表现均支撑增长。

$吉利汽车(00175)$ 上涨 7.57%,2025 年销量增长 39%,2026 年目标 345 万辆,新能源与国际扩张仍是核心动力。

$理想汽车-W(02015)$ 上涨 4.61%,12 月交付 44,246 辆,累计交付突破 154 万辆,中亚与非洲布局凸显全球化战略。

$小鹏汽车-W(09868)$ 周涨 5.58%,2025 年交付量同比增长 126%,P7+ 推出及进入 60 个国家成为增长亮点。

$小米集团-W(01810)$ 上涨 2.7%,汽车业务 12 月交付超 41,000 辆,全年完成年度目标的 116%。

$零跑汽车(09863)$ 下跌 0.76%,尽管 2025 年全年销量突破 50 万辆创历史新高,但短期股价承压;与一汽集团合作及资本注入有望支撑后续发展。

4. 新加坡市场 —— STI 小幅上涨 0.43%

指数表现:

$富时新加坡海峡指数(STI.SI)$ 上涨 0.43%,收于 4,656.12 点。

新加坡贸工部数据显示,2025 年经济同比增长 4.8%,提振市场信心。

重点个股:

$新科工程(S63.SI)$ 周涨 0.48%,公司预期 2025 年下半年将实现正向净利润,财务状况明显改善。

$吉宝有限公司(BN4.SI)$ 与 $吉宝数据中心房地产信托(AJBU.SI)$ 获得 3.5 亿新元 的云顶巷数据中心园区租约延期;吉宝股价上涨 1.17%。

$优创康智有限公司(ULG.SI)$ 本周大涨 19.86%,受强劲资金关注与市场乐观情绪推动。

$蔚来(NIO.SI)$ 股价上涨 10.89%,电动车板块情绪回暖抵消大盘分化影响。

5. 澳大利亚市场 —— XJO 下跌 0.4%

指数表现:

$标普/澳交所 200指数(XJO.AU)$ 下跌 0.4%,收于 8,727.7 点。

全球经济不确定性及市场对 2026 年澳洲联储(RBA)加息预期升温,对利率敏感资产形成压力。

重点个股:

$力拓(RIO.AU)$ :LME 铜价历史性突破直接利好矿业龙头,资源板块持续吸引全球资金配置。

$ANZ GROUP HOLDINGS LTD(ANZ.AU)$ 上涨 0.33%,连续第五周上涨;市场预期 RBA 可能于 2026 年 2 月启动加息,直接支撑银行估值。ANZ 股价自 2025 年以来累计上涨 32.8%,领跑澳洲四大行。

$黑岩全球成长基金(BOE)$ 上涨 10.99%,受 UBS 上调锂矿股评级带动,资源板块整体吸金,铀矿股作为能源转型核心资产显著受益。

$DEEP YELLOW LTD(DYL.AU)$ 上涨 3.73%,资源板块估值修复,铀价基本面支撑股价走强。

$PALADIN ENERGY LTD(PDN.AU)$ 上涨 4.22%,全球资金持续提升对澳洲矿业公司的配置比例。

$ILUKA RESOURCES LIMITED(ILU.AU)$ 上涨 0.69%,受资源板块整体走强带动,但对矿砂业务的直接利好有限。

$LYNAS RARE EARTHS LTD(LYC.AU)$ 下跌 2.78%,稀土板块未直接受益于铜价突破,机构资金更集中于传统金属及铀矿。

$BANNERMAN ENERGY LTD(BMN.AU)$ 下跌 4.71%,此前大涨后出现获利回吐,呈现短期技术性调整。

本周前瞻

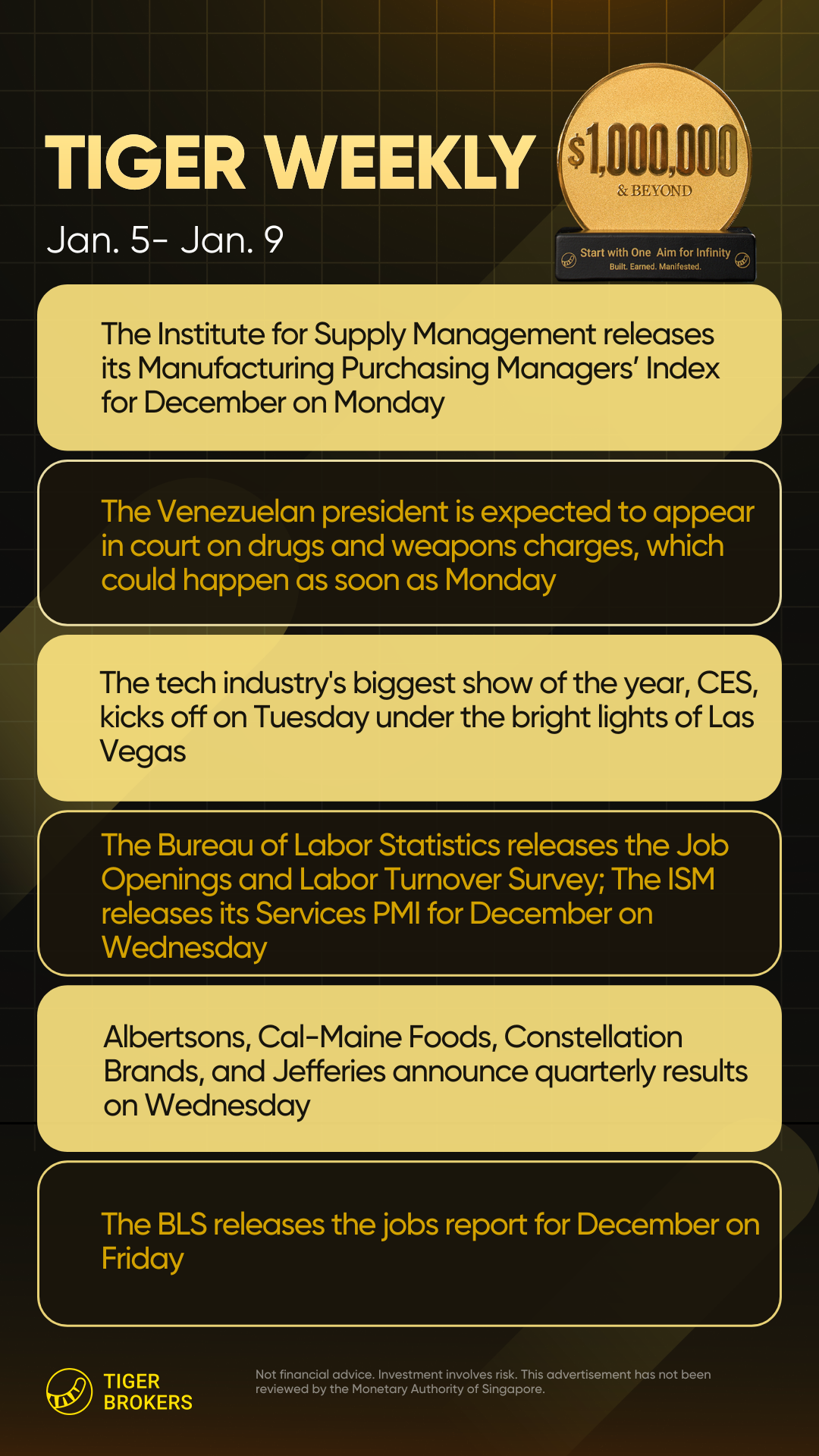

1. 宏观因素 —— 聚焦委内瑞拉、就业数据与“一月效应”

1月份来了......

历史上,1 月股市表现往往成为全年走势的重要风向标。

自 1929 年以来,约 72% 的时间里,标普 500 指数在 1 月上涨后全年录得正回报,而当 1 月下跌时,全年往往以负收益收官(数据来源:S&P Dow Jones Indices)。

这一规律在过去四年中均成立。

地缘政治:

投资者密切关注 委内瑞拉地缘政治局势,担忧其对全球市场产生外溢影响。

美国经济数据——就业市场焦点:

市场将重点关注 就业数据,以评估美国劳动力市场的韧性与健康状况。

市场影响:

市场走势预计将由地缘政治与就业数据共同主导。

投资者警惕任何可能引发情绪转向的重大意外。

其他关注点:

其他经济数据及全球事件亦可能对市场产生阶段性影响。

财报前瞻:

随着美国大型银行将在 1 月中旬拉开财报季序幕,分析师预计 标普 500 成分股 2025 年第四季度 EPS 同比增长约 8.3%。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。