为什么理财顾问都在推荐盈J2?来自前线的观察

近年来,在高净值客户圈层中出现一个明显趋势:越来越多理财顾问开始主动推荐F记的“盈J2”。

这不是偶然,而是一线从业者基于客户需求、产品表现和市场变化做出的专业判断。我们通过模拟访谈多位资深顾问,梳理出他们推荐这款产品的三大核心原因。

原因一:客户看得见“进展”,更容易做决策

“以前讲储蓄险,客户总问‘什么时候能回本’,我说要等15年,很多人就犹豫了。”一位从业12年的保险顾问坦言,“但现在推盈J2,我说‘5年缴,第25年IRR就到6.5%’,客户的接受度高了很多。”

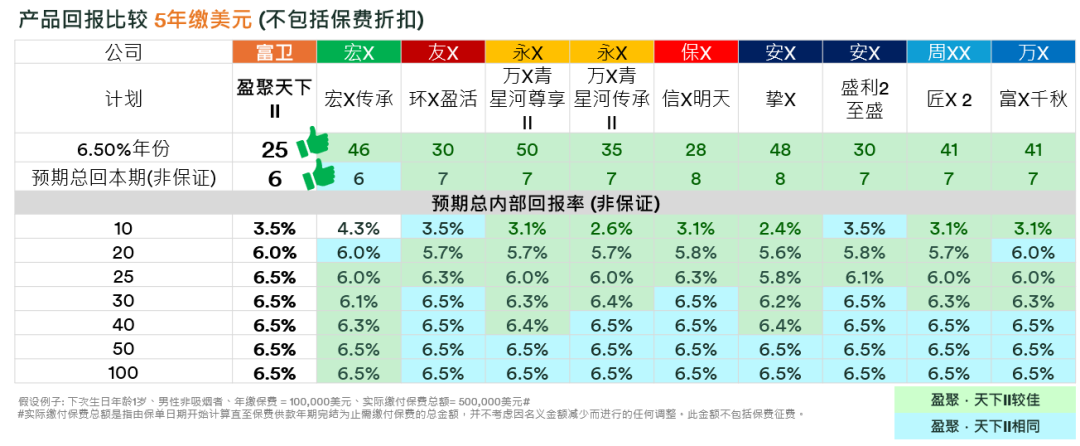

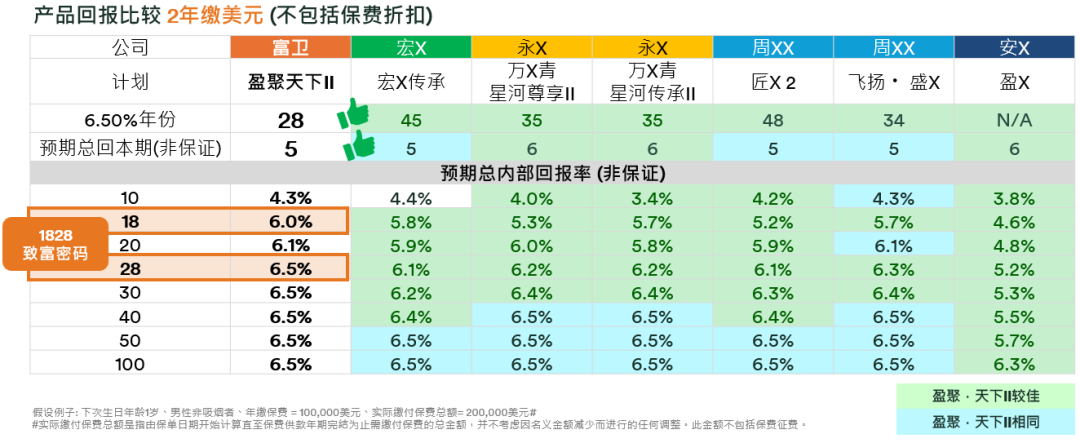

这正是盈J2的“快”之所在:

5年缴方案非保证IRR第25年达6.5%

2年缴方案第28年达成同等水平

远超市面上多数需40年以上才达顶的产品

市场最快IRR6.5%产品 — 以极速优势,助您迅速掌握资金主导权

对客户而言,“早达顶=早安心”。尤其对于35–50岁的中坚家庭,时间就是最大的成本,越快看到回报,越愿意投入。

原因二:提领灵活,能满足多样化财务目标

“现在很多客户不再只想‘存一笔钱’,而是希望这笔钱能‘边存边用’。”另一位顾问提到,“教育、换房、养老都需要阶段性现金流,盈J2正好解决了这个问题。”

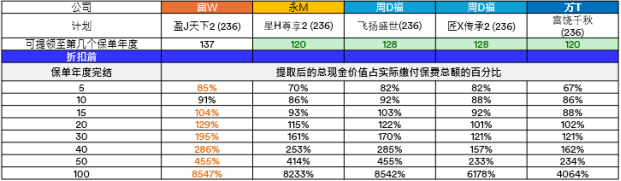

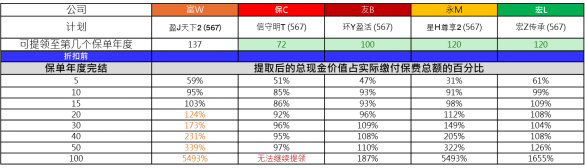

其“短缴+高提领”机制广受好评:

“236”规则:第3年起每年提取总保费6%

“567”规则:第6年起每年提取7%

即便持续提取,账户现金价值增长依然强劲,真正实现“提得多、活得久、增值得快”。

提领表现再突破 — 短缴提领结合高回报,资金运用更得心应手

这让顾问无需额外搭配其他工具,即可为客户提供完整的财富调度方案。

原因三:传承功能完善,解决高净值客户痛点

“最让我意外的是,不少企业家客户特别关注‘保单暂托人’这个功能。”一位服务超高净值客户的理财师表示,“他们担心孩子未成年时无法接管保单,现在终于有了制度化解决方案。”

配合以下功能,形成闭环式传承体系:

保单分拆:可将一份大额保单拆分为多份,分别赠予子女

指定后续被保人:预设继承顺序,确保保单延续

五种身故权益支付方式:支持定额分期、递增支付等模式,防止挥霍

传承功能更完备 — 类信托功能,为家族财富规划提供更灵活安排

此外,F记上市1828.HK后品牌透明度提升,主力产品过去五年分红实现率平均值持续达100%或以上,兑现力强,也让顾问更有底气推荐。

据悉,还将推出高达8%的保费奖赏(含预缴4.75%+即期3.25%),进一步提升性价比。

强大投资策略是“稳兑现”的底气

理财顾问之所以敢大力推荐,不仅仅是因为产品功能亮眼,更深层的原因在于其背后F记强大的投资管理能力,这是产品能够实现长期、稳定回报的坚实根基。

✔ 顶尖的“朋友圈”,拿到稀缺投资机会

F记上市后,资本实力和市场信誉进一步增强,并与柏瑞投资 (PineBridge)、阿波罗全球管理 (Apollo) 等国际顶级投资机构建立了深度战略合作。这个强大的“朋友圈”让F记能够接触到通常只对大型机构开放的优先投资项目,从而有机会获得超越公开市场的独特回报来源。

✔ 多元的“资产篮”,不把所有鸡蛋放一个盘子

他们的投资策略非常强调跨类别、跨市场的多元化布局,以降低单一市场波动的风险。这不仅体现在投资上,也体现在其业务上:其保险业务遍布包括香港、澳门、泰国、印尼等在内的亚洲10个市场,服务约3400万客户。这种广泛的布局确保了在任何经济环境下,都有机会持续产生稳定现金流的资产,为保单的长期派发提供了源头活水。

✔ 专业的“操盘手”,强化主动管理能力

富卫上市后,持续强化外部投资管理团队网络,以更好地驱动多元化的增长机遇。专业的团队是执行策略、把握机会的关键。据悉,富卫拥有庞大的代理人专业服务网络,其香港公司在专业评选中屡获大奖,机构管理能力备受认可。

市场的选择,往往比宣传更有说服力

当一线理财顾问都愿意主动推荐时,说明这款产品已经通过了最严苛的“实战检验”。盈J2之所以成为热门选项,不是因为营销声量大,而是因为它真正回应了家庭最真实的财务需求。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。