华尔街仍看好,但威胁已至!英伟达“4 万亿神话” 正面临空前挑战

随着 2026 年的开启,全球市值最高的公司在股市中的根基正显露出动摇迹象。

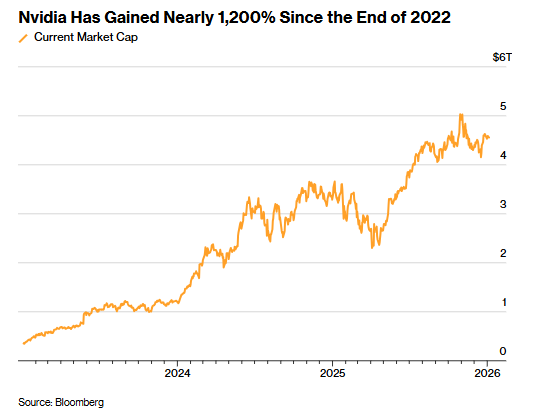

智通财经 APP 获悉,自 10 月 29 日创下历史新高以来,英伟达 (NVDA.US) 股价已累计下跌 9.1%,表现远逊于标普 500 指数。这反映出投资者日益担忧人工智能 (AI) 支出的可持续性,以及这家芯片巨头的市场主导地位。

近期的下跌尤为引人注目。回顾收盘价刷新历史纪录当日,英伟达股价较 2022 年底涨幅已超过 1300%,公司市值突破 5 万亿美元,较不到三年前的约 4000 亿美元大幅跃升。然而如今,短短数月内其市值已蒸发 4600 亿美元,致使三年累计涨幅收窄至近 1200%。

与此同时,这家占据主导地位的 AI 芯片制造商正面临前所未有的激烈竞争,对手不仅包括 AMD (AMD.US) 等同行,甚至还有其最大的客户 —— 如谷歌 (GOOGL.US) 和亚马逊 (AMZN.US) 等。更令华尔街忧心的是,英伟达对多家客户的投资行为,可能被解读为通过人为手段提振需求。

“风险显然已经上升,” 资产管理规模达 1300 亿美元的 Advisors Capital Management 合伙人兼投资组合经理 JoAnne Feeney 评论道。

如果英伟达继续延续这一颓势,将对大多数股票投资者产生影响。汇编数据显示,自 2022 年 10 月本轮牛市启动以来,该股对标普 500 指数涨幅的贡献率约为 16%。贡献率次高的是苹果 (AAPL.US),占比仅在 7% 左右。

尽管如此,市场对英伟达股票的需求依然强劲。即便市场对其盈利预期高涨,其估值仍低于许多大型科技同行。这家总部位于加州圣克拉拉的公司预计,在截至 2027 年 1 月的下一财年,其销售额将增长 53%,利润增长 57%。相比之下,苹果这两项指标的预期增幅仅在 10% 左右。

华尔街对英伟达的态度也并未转向。覆盖该公司的 82 位分析师中,有 76 位给予买入评级,仅有一位建议卖出。华尔街平均目标价意味着未来 12 个月内有 37% 的上涨空间,这将推动其市值突破 6 万亿美元。

“英伟达仍有望成为公开市场中增长最快的公司之一,”Feeney 表示,“这样的公司,难道不值得持有吗?答案是肯定的。”

英伟达首席执行官黄仁勋周一在拉斯维加斯消费电子展 (CES) 的演讲中透露,公司下一代代号为 Rubin 的芯片即将于年内发布,客户很快就能体验这项新技术。

“市场对英伟达 GPU 的需求正呈爆发式增长,” 黄仁勋指出,“背后的核心驱动力是 AI 模型规模的指数级扩张 —— 其复杂度几乎每年都会增长十倍。”

芯片市场竞争白热化

作为 AI 加速器领域的绝对龙头,英伟达占据着超 90% 的市场份额,但竞争对手的崛起势头正不断增强。

数据显示,AMD 已斩获 OpenAI 和甲骨文 (ORCL.US) 的大型数据中心订单,其 2026 年数据中心业务营收预计将激增 60%,达到近 2600 亿美元。与此同时,谷歌、亚马逊、Meta (META.US) 和微软 (MSFT.US) 这四大客户合计贡献了英伟达超 40% 的营收,为降低成本,这些科技巨头均在自研芯片 —— 毕竟英伟达单颗芯片售价可超 3 万美元。

“只要有性价比更高的选择,企业必然会转向更廉价的芯片,” 投资机构 Jonestrading 首席市场策略师 Michael O'Rourke 表示,“显而易见,英伟达要维持 90% 的市场份额将面临严峻挑战。”

早在十多年前,谷歌就已启动首款张量处理器 (TPU) 的研发工作,并对其进行优化,用于 AI 模型的训练和推理任务。谷歌最新发布的 Gemini AI 聊天机器人斩获市场高度好评,而这款产品正是基于自研芯片打造的。去年 10 月,谷歌宣布与 AI 公司 Anthropic 达成一笔价值数百亿美元的芯片合作协议;同年 11 月,有报道称 Meta 正洽谈于 2026 年租用谷歌云的芯片,并计划在 2027 年将其部署至自家数据中心。

这类定制化芯片的需求激增,也带动了博通 (AVGO.US) 的崛起 —— 博通专为科技巨头生产 AI 半导体芯片。其专用集成电路 (ASIC) 业务的高速增长,助力博通跻身全球市值最高公司之列,当前 1.6 万亿美元的市值已超过特斯拉 (TSLA.US)。

去年 12 月 24 日,英伟达宣布从初创芯片公司 Groq 授权技术并聘请其高管,这一举措似乎印证了市场对更专业、成本更低的芯片需求上升的趋势。英伟达计划将 Groq 芯片的核心技术融入未来产品设计,从而切入低延迟半导体领域 —— 这是一种与 ASIC 类似的 AI 软件运行方案。

不过分析师 Kunjan Sobhani 和 Oscar Hernandez Tejada 指出,鉴于 AI 算力需求缺口巨大,即便科技巨头加速部署自研芯片,仍在大举采购英伟达芯片。因此,在可预见的未来,英伟达的市场份额有望保持稳定。

“市场严重低估了英伟达的行业地位,” 摩根士丹利分析师 Joseph Moore 等在本月发布的研报中写道 (该机构对英伟达股票维持买入评级),“我们始终认为,在云计算领域,英伟达的解决方案将带来最高的投资回报率。”

据预测,2026 年亚马逊、微软、谷歌和 Meta 四家公司的资本支出总额将超 4000 亿美元,其中大部分资金将用于数据中心设备采购。此外,未来几年这些企业还将斥资数千亿美元租赁第三方建设的数据中心空间。即便外界对亏损中的 OpenAI 能否兑现承诺存疑,这家公司仍宣布未来几年将投入 1.4 万亿美元用于算力建设。

利润率与估值压力凸显

随着竞争对手推出低价替代产品,投资者正密切关注英伟达的利润率变化 —— 毕竟定价策略的任何松动,都会直接反映在利润率指标上。

英伟达在 2024 和 2025 财年的毛利率 (衡量企业盈利能力的核心指标) 稳定在 75% 左右,但 2026 财年由于 Blackwell 系列芯片量产推高成本,毛利率出现下滑。该公司预计,截至 2026 年 1 月 31 日的 2026 财年毛利率将降至 71.2%,并计划在 2027 财年回升至 75% 左右。由此可见,一旦毛利率低于预期,华尔街必将拉响警报。

不过,相对低廉的估值仍是吸引投资者坚守英伟达的关键因素。以未来 12 个月预期市盈率计算,英伟达当前估值为 25 倍,在 “七巨头” 中,仅高于 Meta; 与标普 500 指数成分股相比,其估值低于超过四分之一的个股,其中就包括报税软件巨头财捷 (INTU.US)。

“当前市场对英伟达的估值逻辑,仿佛预设了行业周期已见顶、AI 部署全面停滞、未来荆棘丛生,” 美国银行半导体行业分析师 Vivek Arya 表示,“但从投资者视角看,这恰恰是布局良机 —— 这种估值逻辑与互联网泡沫顶峰时期的市场情绪有着天壤之别。”

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。