国海策略:春季行情还有哪些问题值得关注?

核心结论

本篇报告主要内容:

1、今年(2025 年,下文皆同)岁末年初是否会出现历史上 1 月前后失速下跌的情形?2、 牛市年份春季躁动启动是否要等到 1 月有条件的年报强制披露落地之后?3、 春季躁动期间行业表现和春季躁动之前的涨跌幅是否有关?4、 当下还有哪些催化可以期待?行业配置关注哪些方向?

核心要点:

1、 近期市场讨论较多的话题有:明年 1 月是否会出现类似今年及去年 1 月初前后, A 股阶段性失速下跌的情况?我们对 2005 年以来历史情形进行了梳理:主要在三种情形下会出现:宏观过热下的政策转向/流动性担忧(比如 2008、2010、2011 年的 1 月),情绪低迷的延续叠加放 大效应的冲击(比如 2015、2024 年的 1 月),或者意外事件扰动 。

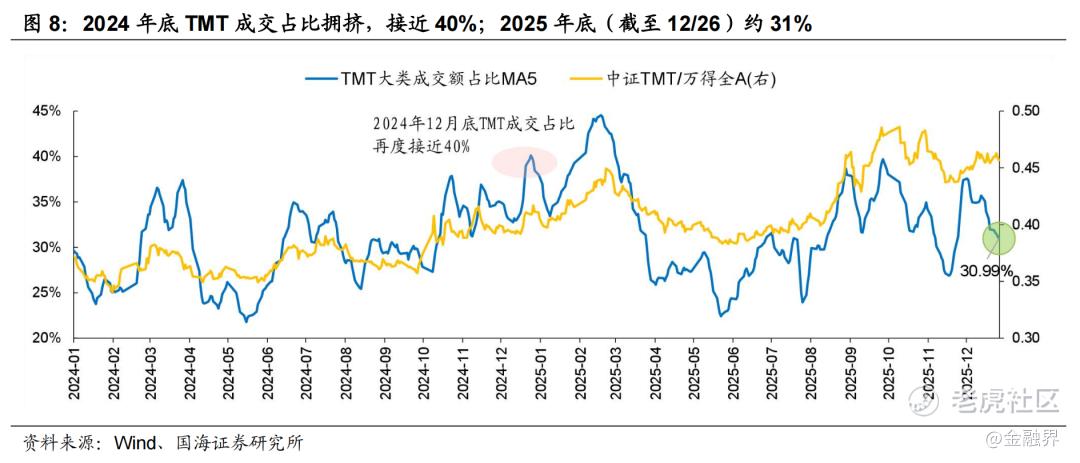

2、 就当前而言,由于本轮经济修复基础仍待巩固,因此较难出现前述政策基调转向的情形,监管层对资本市场也较为 呵护 ,包括海外美联储明年降息仍是基准情形。另外今年赚钱效应总体较好,市场情绪不弱。而且今年 11 月下旬以来上证指数在两次临近 3800 点支撑位时均有韧性;TMT 成交占比也不像 2024 年底那样高拥挤;上周 A500ETF 也出现了放量托底。 总体看下行风险可控, 出现大跌的概率较 小 。

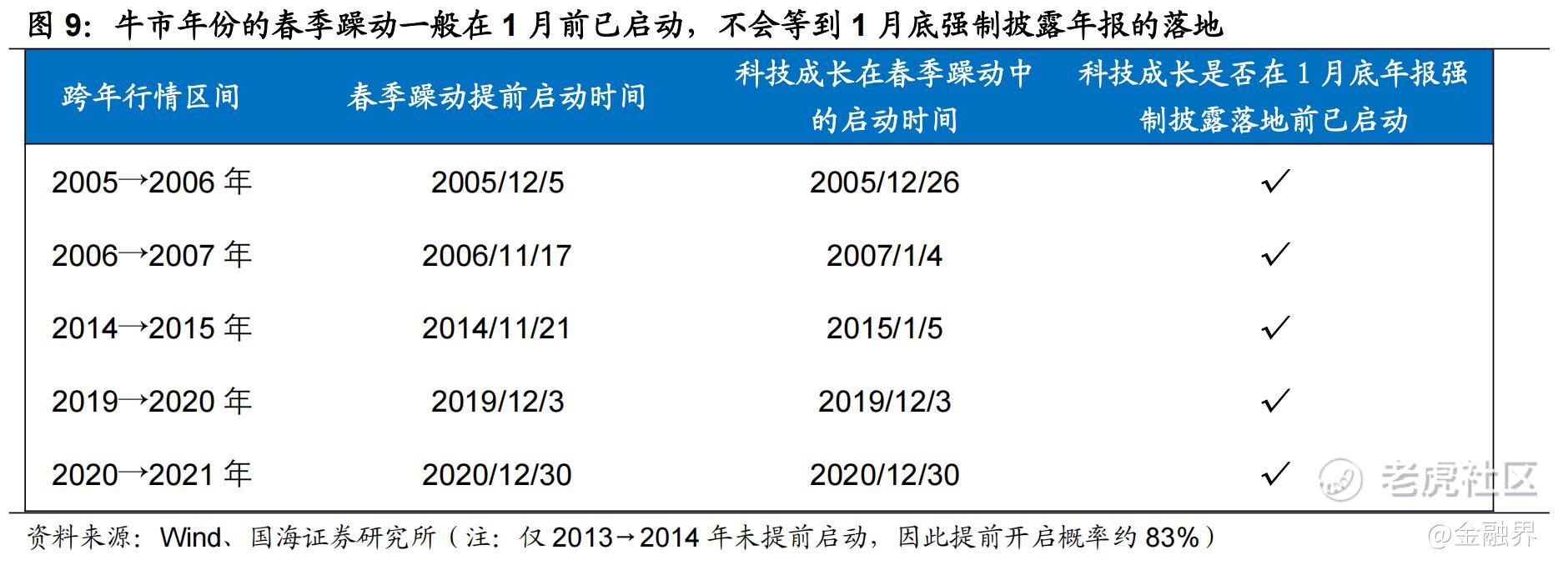

3、根据有条件的年报强制披露规定,满足条件的上市公司每年 1 月底之前需要提前发布年度业绩预告,一般越临近 1 月底,披露才越密集。但从牛市年份春季躁动的启动时间来看,通常不会等到强制披露的年报落地再启动,科技成长的启动亦是如此,一般在 1 月初前后便启动。

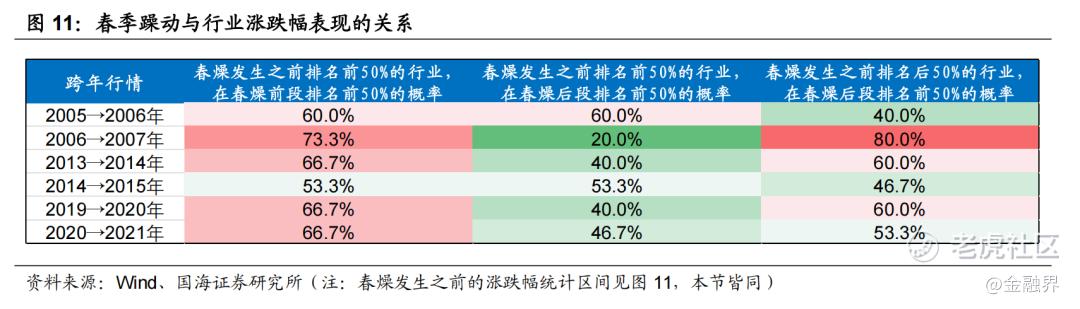

4、行业层面而言, 春季躁动前表现较好的行业 (区间划分均见图 11)在春季躁动开启后会有一定的延续性,但如果进一步地,我们将春季躁动区间等分拆为前后两段时间(分为前段、后段),那么在春季躁动发生之前表现较好的行业,主要是在春季躁动的前段延续性较强,延续概率基本能达到 60-70%。而其在春季躁动的后段,延续占优概率会明显下降,平均水平降至约 43%。

5、如果是春季躁动发生前,排名表现一般的行业,在春季躁动的后段占优概率大概是 50%-60%。此外从另一个视角来看,如果以当年的前期主线行业为样本,前期主线行业(1-10 月涨幅排名前 10)且春季躁动发生前的一段时间其表现较差(期间排名后 10),那么这些行业在春季躁动的后段占优概率大致能达到 60%-70%的水平 (剔除仅单个样本的年份)。

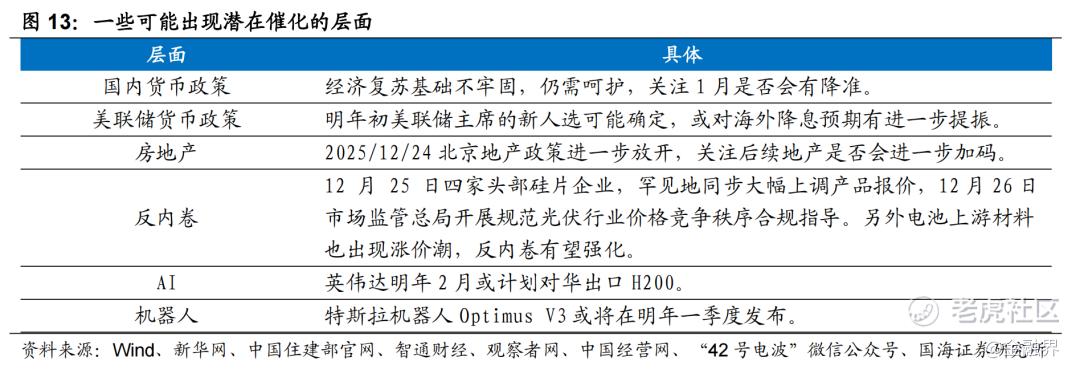

6、当前 A 股已出现企稳回升态势,我们认为跨年行情或徐徐展开。往后看依然存在一些潜在催化,比如 1 月初关注是否会有降准,海外美联储主席新人选确定对降息预期的提振。其他政策层面,关注地产后续是否会进一步加码,包括近期反内卷也有强化的迹象。此外产业层面也有较多期待,如英伟达出口 H200、特斯拉机器人 V3明年 Q1 发布,包括 AI 应用的产业进展等等。

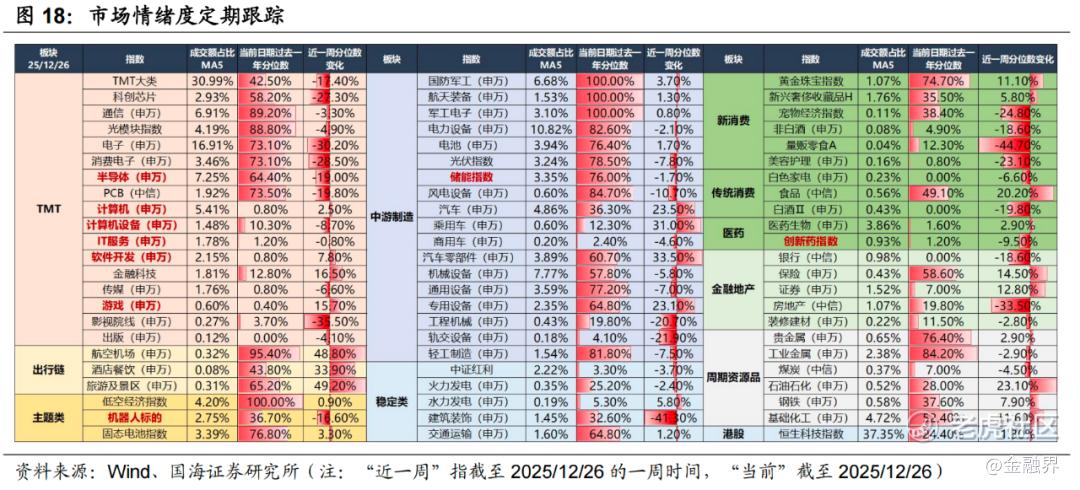

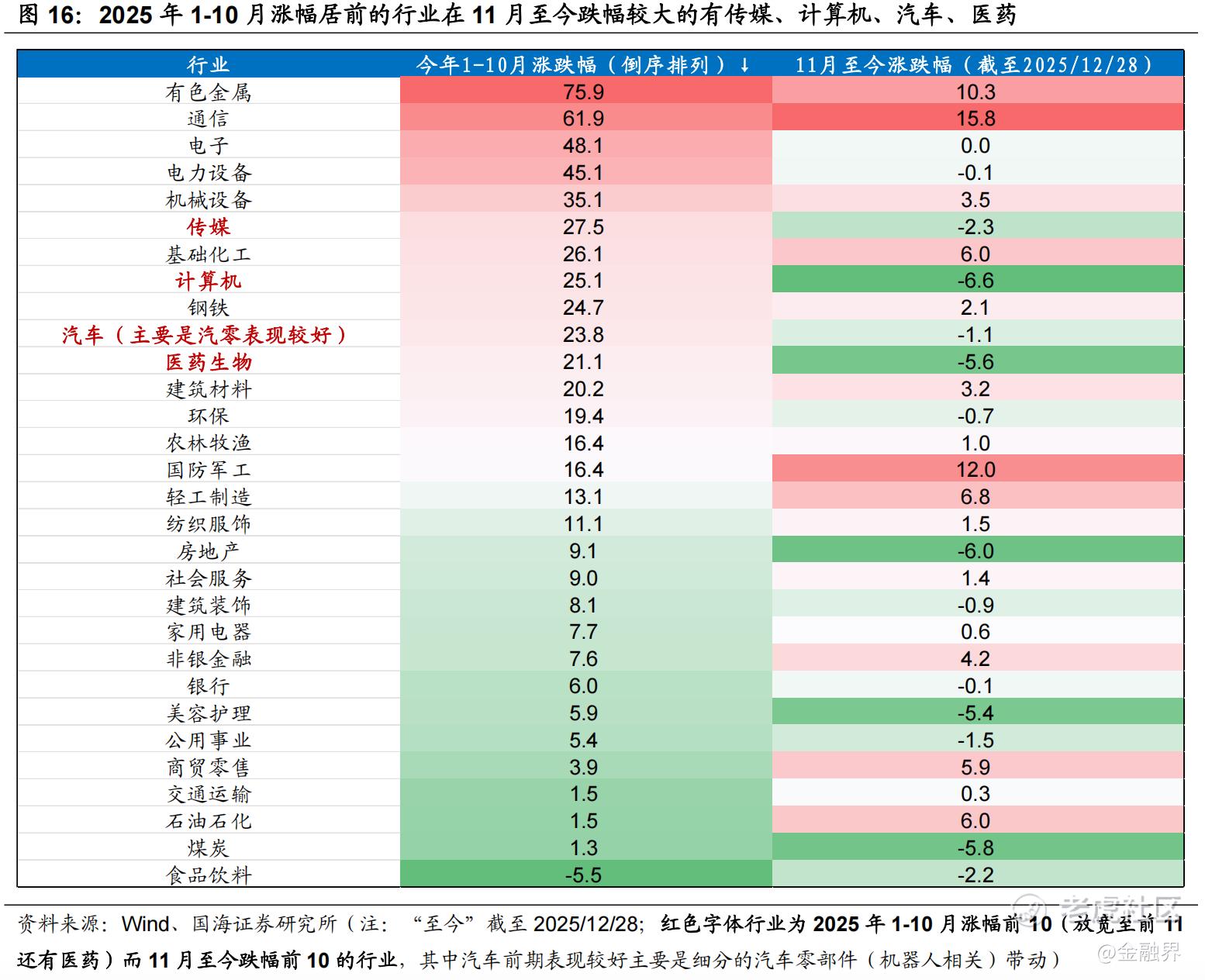

7、当前行业关注层面来讲:今年前期主线行业在 11 月至今跌幅较大的有传媒、计算机、汽车(前期主要是汽零带动)、医药,关注主线在后期回归的可能性。此外我们在前期报告也提到过,常规春季躁动区间里,泛成长板块的胜率较高。进一步结合拥挤度、明年产业趋势等因素,当前春季躁动中值得关注的仍然是成长方向,建议关注目前拥挤度不高甚至处于底部、春季躁动中胜率通常不错、近两个月涨幅靠后的【AI 应用(软件、游戏)、机器人、储能/电池材料、创新药】,或是当下择机布局的重要方向。

风险提示:全球经济波动超预期;美国关税和货币等政策的不确定性;中国宏观经济政策超预期变化;通胀显著超预期;产业进展不及预期;对政策的理解可能存在偏差;历史研究法存在局限性等。

报 告 正 文

01

历史来看 1 月份什么情形下会出现失速下跌?

近期市场对明年 1 月份会不会出现类似今年及去年 1 月初前后,市场阶段性失速下跌的讨论增加。 我们对 2005 年以来 1 月初前后市场明显下跌的年份进行了梳理(12 月下旬至次年 1 月全 A 阶段性跌超 8%以上的情形)。

总体来看,1 月初出现大跌主要在三种情形下出现:宏观过热下的政策转向/流动性担忧(比如 2008、2010、2011 年的 1 月),情绪低迷的延续叠加放大效应的冲击(比如 2016、2024 年的 1 月) ,或者意外事件扰动,具体见图 1。

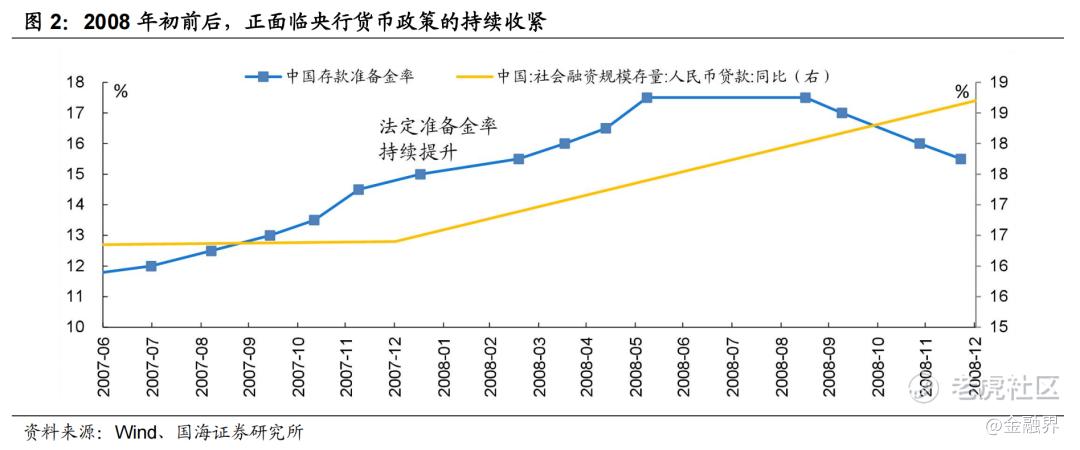

具体来看,2008 年 1 月 16 日央行表示为抑制货币信贷过快增长,将上调存款准备金率 50BP, 1 月 21 日某险企巨头宣布了近 1600 亿元的再融资计划, 加剧流动性担忧,进一步拖累市场情绪。2008 年底也出现了一轮大跌,但主要是美国次贷危机对全球风险资产影响的延续,尽管 2008 年 12 月有降准救市,但短期市场的恐慌心理反而加大,市场继续下跌。

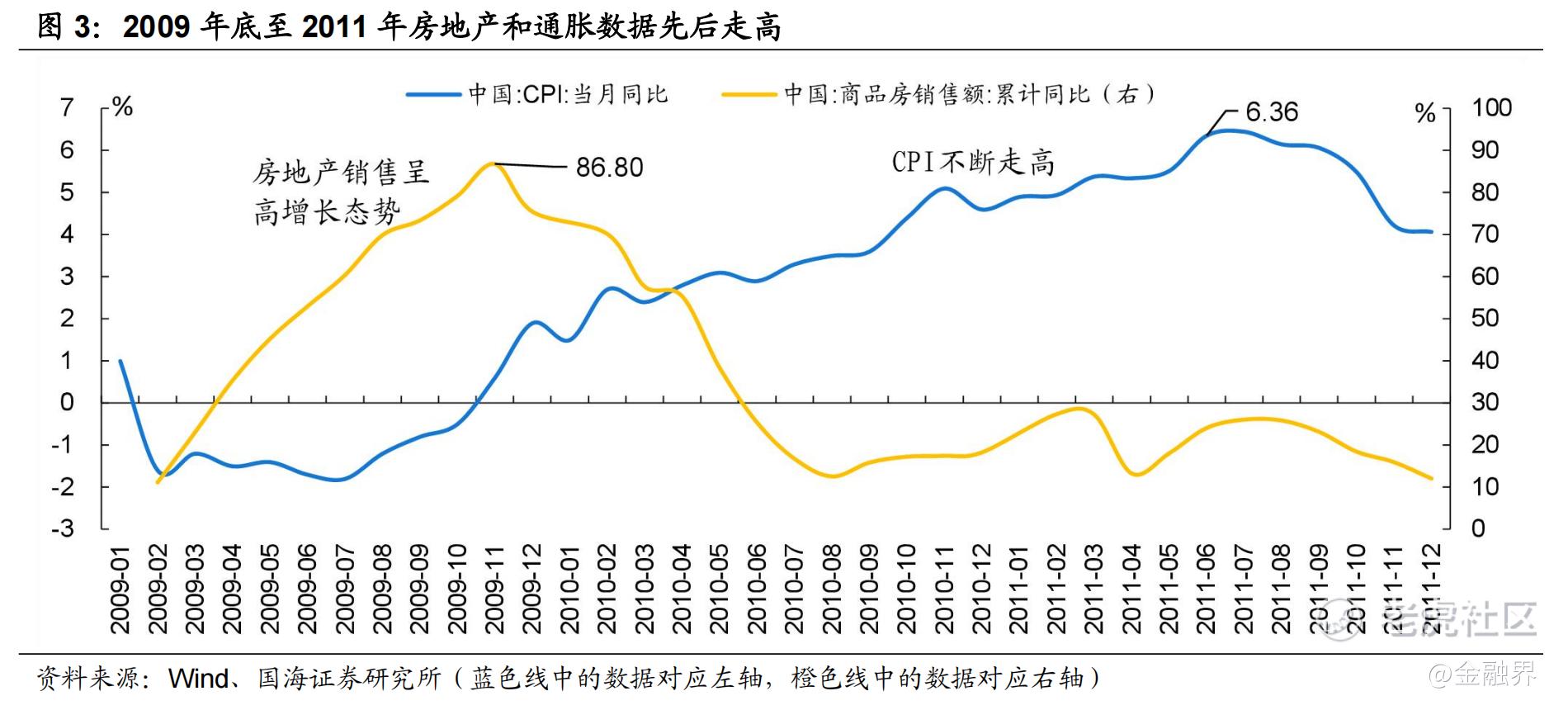

2010 年 1 月和 2011 年 1 月先后进入了房地产和通胀的快速上升期,推动政策基调转向,进而影响了股票市场。2009 年 12 月国务院出台政策遏制房价快速上涨, 次年 1 月 12 日央行决定上调存款准备金率 50BP, 同期 1 月 10 日还有地产调控的“国十一条”。2010 年底,通胀处于较高水平,央行 2010 年 12 月宣布将进行年内的第二次加息,次年 1 月 14 日宣布将上调存款准备金率 50BP,流动性持续收紧,同时期的地产调控也呈进一步趋严的态势。

2016年1月初:市场从 2015 年年中的市场大跌阴影中逐步走出,但情绪修复未稳, 此外前期2015 年 7 月为了稳定市场发布的大股东 “禁减令” (6 个月期限)也将于 2016 年 1 月到期, 加上熔断机制引发的挤兑担忧,推动市场加速完成最后一跌。

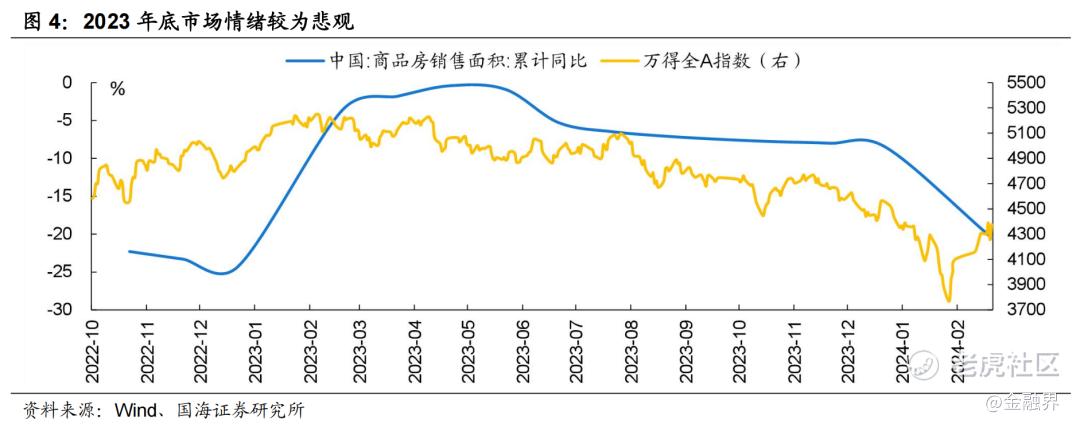

2024 年 1 月初:2023 年初地产“小阳春” 过后, 市场从强预期强现实逐步转向弱预期弱现实, A 股连续下行, 使得 2024 年 1 月市场情绪延续低迷, 中证 500、中证 1000 走低叠加“雪球敲入”等舆论的发酵,引发小盘的流动性挤兑

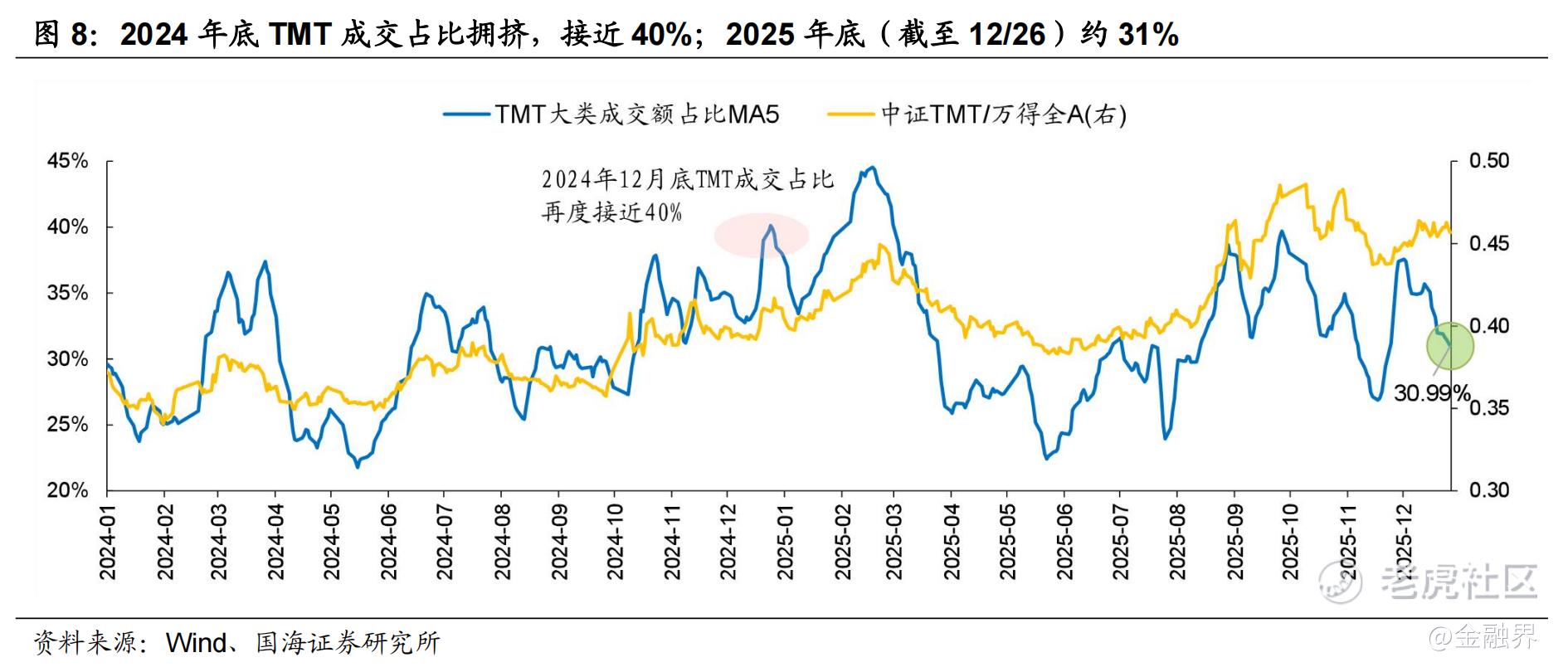

2025 年 1 月初:2024 年“924”行情积累了大量获利盘,本身就存在一定的兑现压力, 尤其是 TMT 成交占比在 2024 年底再度接近 40%, 随着特朗普政府 “2.0”的临近、 市场前期较强的降息预期 Miss 等因素, 市场随之出现了一轮快速回调。

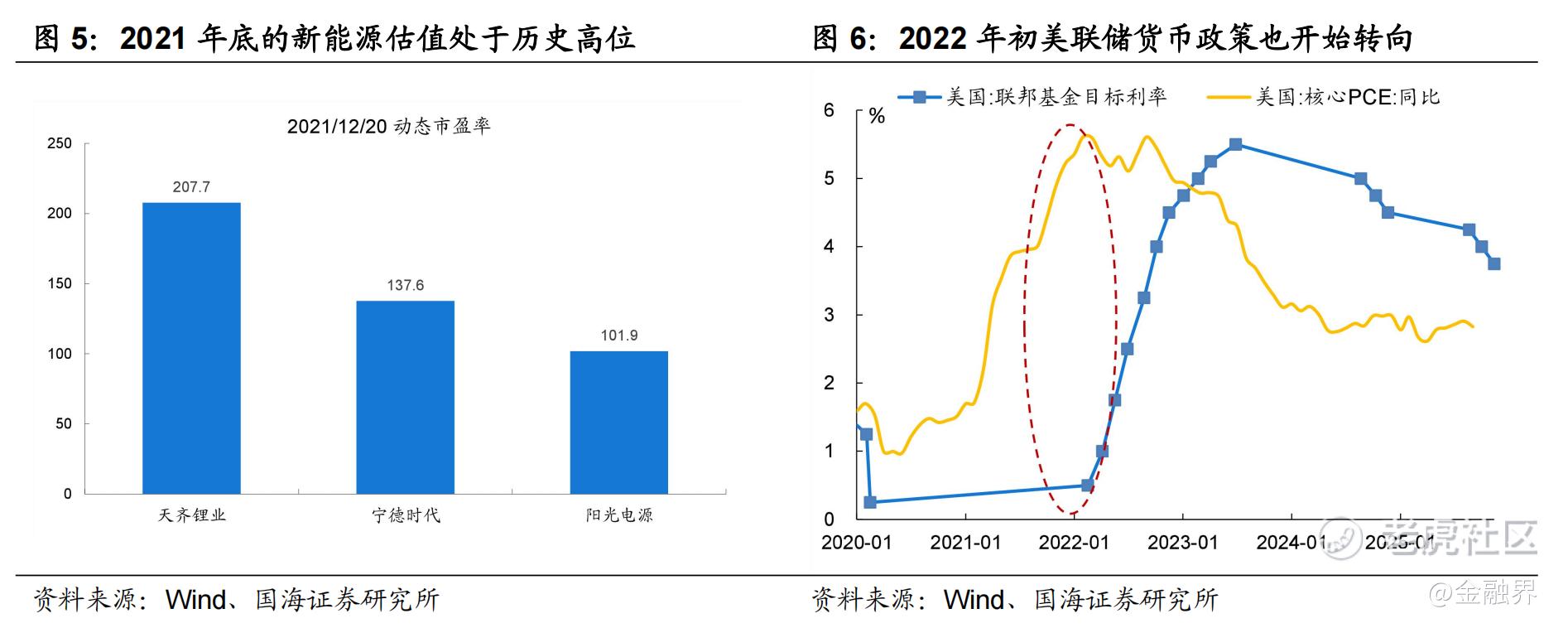

2020 年、2022 年 1 月初都有新冠肺炎疫情的影响,2020 年 1 月初主要是首次出现新冠肺炎疫情的意外冲击。 2022 年 1 月初有奥米克戎变异毒株出现的发酵、年前 12 月新能源高位赛道的回调以及美联储货币政策转向的担忧。

就当前而言,由于本轮经济修复基础仍待巩固,因此较难出现前述政策基调转向的情形,监管层对资本市场也较为呵护,包括海外美联储明年降息仍是基准情形。另外今年赚钱效应总体较好,市场情绪不弱。而且今年 11 月下旬以来上证指数在两次临近 3800 点支撑位时均有韧性; TMT 成交占比也不像 2024 年底那样高拥挤; 此前一周 (2025/12/15-2025/12/19) A500ETF 也出现了放量托底,因此本轮下行风险总体可控,出现大跌的概率较小。

02

牛市年份春季躁动,是否要在 1 月年报强制披露落地后才启动?

我们在报告 《如果春季躁动提前, 哪些方向值得关注?》 中提到过, 每年 2 月是 “春季躁动”行情的常规时间区间,但牛市中继的年份, “春季躁动”行情往往会提前。

而根据有条件的年报强制披露规定,满足条件的上市公司每年 1 月底之前需要提前发布年度业绩预告,一般越临近 1 月底,披露才越密集。但从牛市年份春季躁动的启动时间来看,通常不会等到强制披露的年报落地再启动,科技成长的启动亦是如此,一般在 1 月初前后便启动。

对比之下,非牛市行情的年份里,春季躁动尤其是科技春季躁动提前开启的概率较低(仅27%),往往在年报强制披露基本落地后(1月底前后)才开启。我们统计了2009年以来至2025年,非牛市年份科技春季躁动开启的时间,在典型的11个年份里,仅有3年是提前开启的(在1月下旬之前开启),概率仅为27%,并且像2022跨2023年时,提前开启的触发条件也较为特殊(防疫优化+疫情过峰),剔除特殊年份,概率会进一步降低,与前述牛市年份无视年报强制披露、提前开启(概率83%)形成明显对比。

03

牛市年份春季躁动期间,行业表现和前期涨跌幅是否有关?

行业层面而言,春季躁动前表现较好的行业(区间划分均见图 11)在春季躁动开启后会有一定的延续性,但如果进一步地,我们将春季躁动区间等分拆为前后两段时间(分为前段、后段),那么在春季躁动发生前表现较好的行业,主要是在春季躁动的前段延续性较强,延续概率基本能达到 60-70%。 而其在春季躁动的后段,延续占优概率会明显下降,平均水平降至约 43%。

如果是春季躁动发生之前,排名表现一般的行业,在春季躁动的后段占优的概率大概是 50%-60%。此外从另一个角度而言,如果以当年的前期主线行业为样本来看,前期为主线的行业(1-10 月涨幅排名前 10)且春季躁动发生前的一段时间表现较差(期间排名后 10),那么这些行业在春季躁动的后段占优概率大致达 60%-70%的水平(剔除仅单个样本的年份)。

(注:表现较好/占优均指对应区间行业涨幅排名前 50%, 表现一般指排名后 50%,如无特指,本节所指皆同)

04

当前有哪些潜在提振点,行业层面可以关注哪些方向?

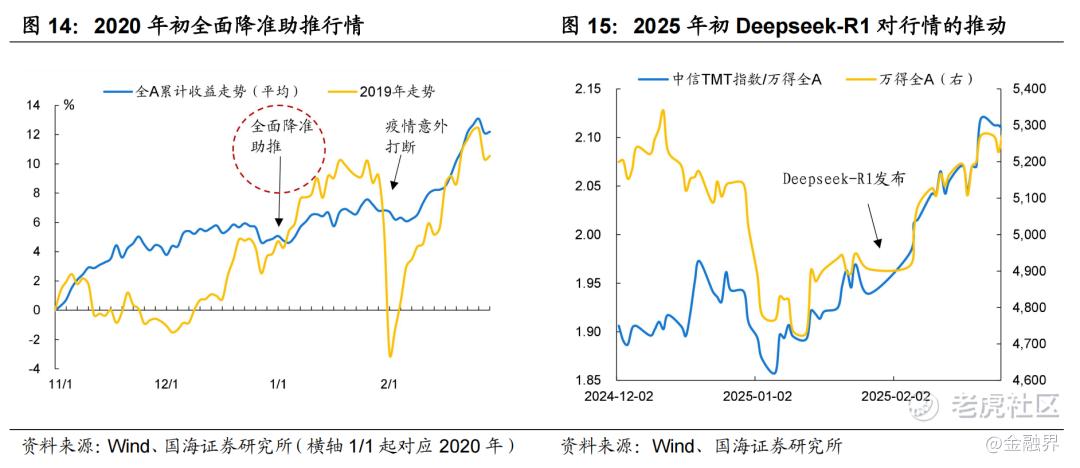

随着 2025 年 12 月中央经济工作会、 美联储议息会议及美国公布的通胀/就业等相继落地,A 股已出现企稳回升态势,我们认为跨年行情或徐徐展开。往后看依然存在一些潜在催化, 比如 1 月初关注是否会有降准(如 2020 年 1 月初全面降准助推行情),海外方面明年初美联储主席新人选确定对降息预期的提振。

其他政策层面本周北京房地产政策进一步放开,关注后续其他的地产政策是否会进一步加码。 12 月 25 日四家头部硅片企业, 罕见地同步大幅上调产品报价,26 日市场监管总局开展规范光伏行业价格竞争秩序合规指导, 反内卷有望强化。

此外产业层面也可以有较多期待, 英伟达明年 2 月或对华出口 H200, 特斯拉机器人 Optimus V3 可能也在明年一季度发布, 包括 AI 应用的进展同样可以期待。

行业层面而言,我们前边提到过,前期主线行业在春季躁动前跌幅如果较大,则在后续春季躁动行情(尤其是行情后段)存在着主线回归的可能性。2025 年1-10 月涨幅前 10 的行业在 11 月至今跌幅较大的有传媒、计算机、汽车(汽车前期主要是汽零带动)、医药(如果 1-10 月涨幅排名放宽至前 11, 还有医药)。建议关注这些行业在春季躁动的后段回归的可能性。

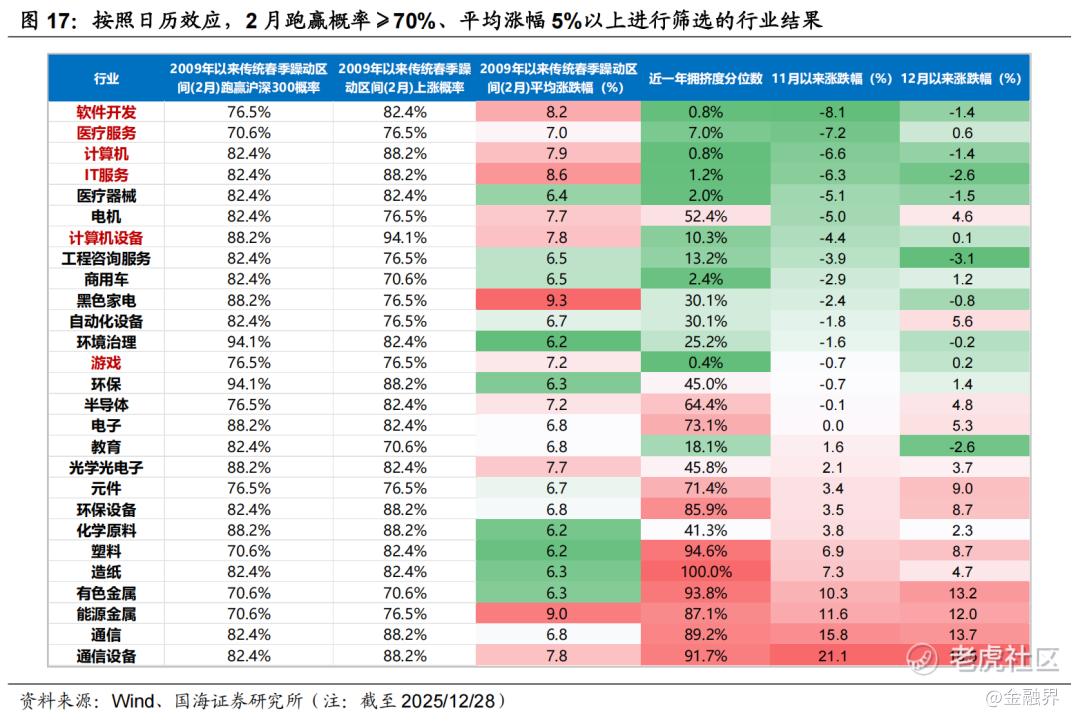

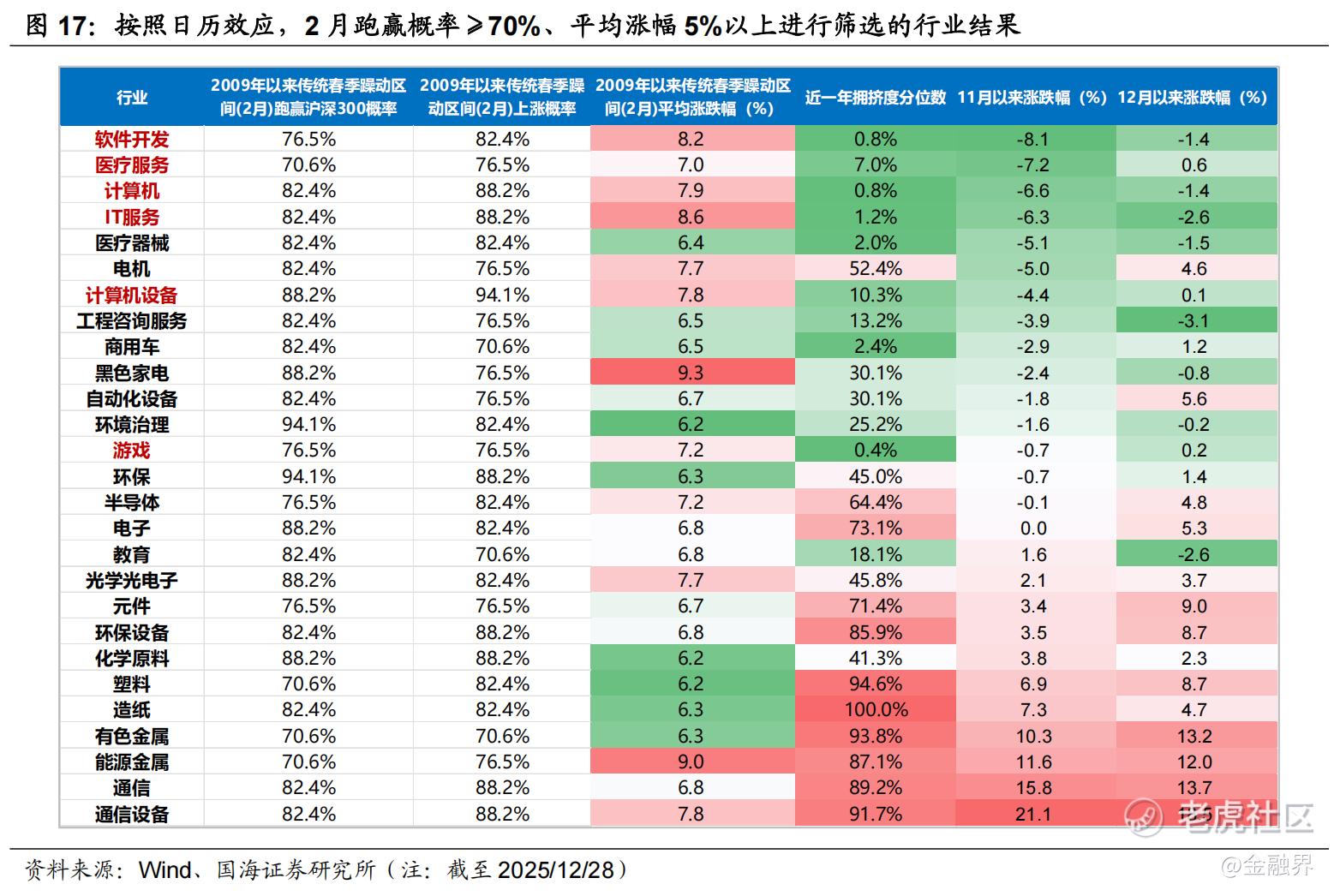

除此之外,我们 在前期的报告也提到过,常规春季躁动区间里,泛成长板块的胜率较高,指数层面以中证 1000、小盘成长等为典型代表,行业层面以 TMT细分板块为典型代表。 建议关注高胜率板块, 我们按照日历效应筛选 2009 年以来 2 月跑赢概率≥70%、平均涨幅 5%以上的行业结果见下图:

结合拥挤度及明年一季度产业趋势、流动性宽松预期、“十五五”规划等因素来看,春季躁动中值得关注的仍然是成长方向,建议关注目前拥挤度不高甚至极低、 春季躁动中胜率通常不错、 近两个月涨幅靠后的 【AI 应用(软件、 游戏) 、机器人、创新药、储能/电池材料】,或是当下择机布局的重要方向。

05

风险提示

全球经济波动超预期;美国关税和货币等政策的不确定性;中国宏观经济政策超预期变化;通胀显著超预期;产业进展不及预期;对政策的理解可能存在偏差;历史研究法存在局限性等。

证券研究报告《今年春季行情还有哪些问题值得关注?》

对外发布时间:2025年12月29日

发布机构:国海证券股份有限公司

本报告分析师:赵阳

SAC编号: S0350525100003

联系人:常毅翔

SAC编号:S0350124060023

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。