从“挖矿的”变成“搞AI的”,IREN的转型故事为何这么灵?

2025年,IREN Limited以308%的涨幅惊艳资本市场,大幅跑赢大盘及同业。其强势表现源于向AI云服务转型、剥离比特币挖矿业务的战略布局。有外国分析师认为,尽管短期股价仍受市场风险偏好与加密货币行情影响,但长期上涨空间取决于转型执行成效,且凭借清晰的营收目标、垂直整合的运营优势,2026 财年该股具备可观成长潜力,值得长期看好。

作者:The Techie

IREN在2025财年股价涨幅达到约308%,该股不仅大幅跑赢大盘(2025年大盘涨幅为14%),其涨幅同样领先于一众新兴云服务同业公司——同期Applied Digital上涨了 260%,CoreWeave上涨了 98%,Nebius 上涨了 195%。展望2026财年,该股前景将更为光明。接下来我们来具体分析背后的原因。

IREN股价的强势上涨,主要得益于两大核心驱动因素,且二者同属一个战略框架:一是公司战略性转型,重点布局人工智能云服务;二是随之减少对波动剧烈的比特币挖矿业务的依赖。不过,IREN股价走势并非单纯由基本面驱动。尽管比特币挖矿仍是公司的主要收入来源,但和同行业公司一样,IREN股价也会随市场整体情绪波动。以上周五的行情为例,当天公司并无重大利好消息,唯一公告是与2025年综合激励计划下的员工股权激励相关,但IREN股价依然大涨超13%。与此同时,加密货币市场整体回暖,比特币价格突破90,000美元关口。正是这一趋势提振了所有加密货币概念股的市场情绪,IREN自然也位列其中。即便在周一,委内瑞拉总统尼古拉斯·马杜罗被扣押引发地缘政治不确定性,IREN股价最终仍收涨13%。

上周五和周一的股价上涨,更多是技术面和宏观面利好共振的结果——包括市场对其人工智能云服务转型重拾乐观态度,叠加加密货币情绪回暖,而非公司基本面出现实质性转变。但无论如何,IREN的潜力远未完全释放。短期来看,股价走势仍将受市场整体风险偏好影响;但长期上涨空间,则取决于公司战略转型的执行成效。

核心论点

过去三个月,该股股价处于下跌区间,而市场情绪目前才刚刚开始回暖。尽管以当前股价水平衡量,IREN算不上“便宜”,但对于这类成长型标的,其估值水平可能会快速上修。投资该股的关键在于把握建仓时机、控制仓位规模,而非执着于抄到绝对底部,尤其是在人工智能云服务的市场热度持续升温的背景下。

期望看到的局面是:IREN股价走势逐步与加密货币市场脱钩,转而更多地与自身人工智能云服务及数据中心业务的执行进度挂钩。这种转变最终将支撑公司估值倍数的提升,使其投资逻辑从“情绪交易”转向“价值驱动”。在这一目标达成之前,分批建仓该股的策略已被证实能带来可观收益。需要强调的是,这只股票并不适合风险承受能力较低的投资者。此前,与微软公司的合作消息曾推动该股股价冲高至75美元,但如今市场对该消息的炒作热度已退去。公司需要向投资者证明,自身有实力成为其他超大规模云服务商的合作对象,达成类似的重磅合作。

核心投资逻辑在长期维度依然稳固,而该股下一阶段的上涨动力,将取决于IREN能否持续推进战略转型,并证明人工智能算力业务能够成为一项稳定、高质量的收入来源——这项业务将更少依赖加密货币周期波动,更多依托长期合同与重复性需求。

估值分析

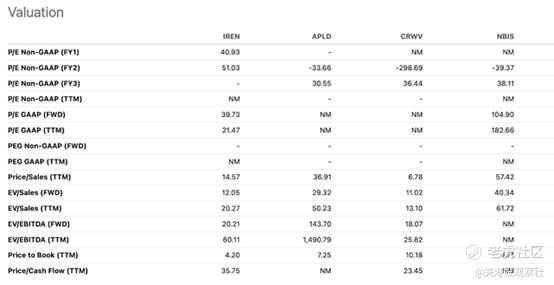

正如此前所言,该股当前估值并不算低,但从多数指标来看,其估值吸引力仍显著高于同业公司。

从上图可以看出,以远期估值指标衡量,IREN是板块内估值最低的公司之一——远期EV/销售额为12.0倍,远期EV/EBITDA为20.2倍。相比之下,Applied Digital的远期EV/Sales为29.3倍、远期EV/EBITDA达143.7倍;Nebius的远期EV/Sales也高达40.3倍。CoreWeave的估值与IREN最为接近,其远期EV/Sales为11.0倍、远期EV/EBITDA为18.1倍。

在整个板块中,由于多数公司处于亏损或业绩转型阶段,市盈率指标的参考价值已严重失真,因此上述两个估值倍数更具参考意义。技术面来看,该股股价目前站在所有指数移动平均线(EMA)上方,21日指数移动平均线正构成强劲支撑。相对强弱指标(RSI)当前读数为58,处于中性偏多区间,前期40美元附近的价位是值得重点关注的建仓区间。

2026财年展望

如前所述,依托2025财年积累的强劲势头,IREN在2026财年将再创佳绩。公司管理层已明确规划了清晰的营收增长路径:到2026财年末,年化营收目标将达到约34亿美元,这一目标并非基于主观预期,而是由已签订的长期合同需求提供支撑。单是与微软的合作项目,预计就能为公司带来约19亿美元的年化经常性收入,不仅为营收增长提供了长期确定性,还显著提升了公司收入质量。此外,现有23,000台GPU算力集群可贡献5亿美元的年化经常性收入,计划新增的40,000台GPU算力集群将再带来10亿美元的年化经常性收入。由此可见,IREN2026财年的营收增长路径清晰可见。

利润率水平同样至关重要。与微软的合作项目预计将实现约85%的项目息税折旧摊销前利润率,这一数据也凸显了IREN垂直整合的运营模式优势。与许多依赖第三方供应商的新兴云服务同业不同,IREN掌控着整个业务链条——从电力供应、变电站建设,到数据中心施工与GPU部署,均实现自主运营。这种垂直整合模式不仅降低了运营成本、规避了合作方风险、加快了项目部署速度,还能为客户提供更稳定的性能保障与交付确定性。这也是微软选择IREN作为战略合作伙伴的关键原因,其他超大规模云服务商也有望相继与IREN达成合作。近期,市场对人工智能领域的担忧主要集中在资本密集度高、融资风险大等问题上。而IREN在这两方面的管理成效颇为显著;再加上公司稳健的现金流状况,使其能够在不过度稀释股权的前提下,实现业务规模的扩张。此外,公司的电力资产组合也是一项重要的潜在增长点:全面建成140,000台GPU算力集群,仅需动用公司现有已锁定电力容量的一小部分,这为2026财年之后承接更多人工智能算力业务预留了充足空间。

综上,IREN具备充足的电力供应、强大的算力部署能力,且拥有拓展更多客户的空间。除微软之外,期待看到IREN持续与其他超大规模云服务商及大型人工智能企业达成合作,进一步实现收入来源多元化。IREN正稳步成长为大规模人工智能算力服务的首选供应商。

总结

IREN计划于2月初发布2026财年第二季度财报,具体日期尚未公布。其竞争对手Applied Digital将于周三发布2026财年第二季度财报,而Applied Digital也是值得重点跟踪的公司之一。当前,人工智能板块的市场情绪正逐步回暖,周一的行情就是绝佳例证。投资者将重点关注北达科他州人工智能数据中心的建设进展,而加密货币相关因素预计不会成为本次财报季的焦点。由于新兴云服务公司的股价走势具有较强的联动性,预计Applied Digital财报发布后,其股价的涨跌也将带动IREN股价出现同向波动。

公司指引显示,2026财年第二季度人工智能云服务的年化经常性收入目标为5亿美元,相关数据将在2月初的财报中披露。目前,市场对公司可转换债券的担忧已充分反映在股价中,因此,公司层面的单一公告不会对股价造成实质性负面影响。不过,需要警惕市场情绪的大幅波动——当前市场情绪在多空两端的摇摆幅度正趋于极端。基于此,对IREN的投资策略也有所调整:该股不再适合作为趋势交易标的,更适合作为中长期配置资产,通过循序渐进、审慎布局的方式建仓;同时,让现有及未来的人工智能云服务合同成为驱动股价上涨的核心动力,而非单纯依赖市场情绪波动。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- GabrielleSusan·01-08IREN转型太猛了,AI云服务潜力爆棚!点赞举报