股价涨了30%后,默沙东还能“捡漏”吗?

得益于公司稳健超出市场预期的业绩,以及多项值得期待的监管层面进展,自10月份以来,默沙东的股价取得了亮眼的表现。有外国分析师认为,目前公司估值仍具备极高吸引力,市场对默沙东的情绪也正明显回暖。

作者:Dair Sansyzbayev

近期动态

10月30日,默沙东发布最新季度财报,营收与每股收益双双超出市场普遍预期,业绩表现可圈可点。从业绩超预期记录来看,这已是默沙东连续第16个季度实现每股收益达标。在过去这16个季度里,公司仅出现过一次轻微的营收不及预期情况,如此“双达标”的业绩纪录堪称近乎完美。

公司第三季度营收同比增长3.7%,相较于今年第一、二季度的营收下滑态势,这一增速实现了显著改善。尤为亮眼的是,默沙东第三季度盈利能力指标同比大幅优化:毛利率从76.7%提升至78.3%,营业利润率更是从26.2%跃升至40.80%。

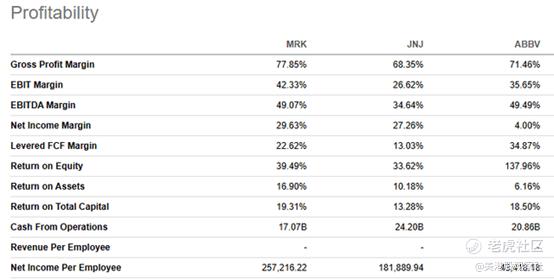

在此,补充一个对比背景。以市值为参考维度,默沙东在美国本土制药企业中的直接对标公司为礼来、强生和艾伯维。为直观展现默沙东的盈利能力优势,我们可以借助Seeking Alpha的“同业对比”功能进行分析。需要说明的是,本次对比未纳入礼来——原因在于礼来凭借GLP-1类药物的强劲东风,市值已接近万亿美元大关,手握无与伦比的定价权,堪称独一档的存在。而与强生、艾伯维相比,默沙东在多项盈利指标上均处于领先地位。其中最令人看好的,是默沙东人均净利润指标遥遥领先,这一数据充分彰显了公司超高的运营效率。

凭借如此强劲的盈利能力,默沙东的现金创造能力自然也十分出众。公司过去十二个月的杠杆自由现金流利润率高达22.6%,而行业中位数仅为3.87%。充裕的现金流让公司得以持续大力推进去杠杆进程。从资产负债表数据来看,去杠杆行动仍在持续:第三季度,默沙东的净债务规模已从近270亿美元降至230亿美元。

默沙东的第四季度财报预计于2月3日发布,距离这一关键催化节点仅剩不到一个月时间。华尔街分析师预测,公司第四季度营收将达到162亿美元,调整后每股收益预计同比大增19%,增速显著高于营收增幅。不过需要注意的是,过去90天内,市场对默沙东的每股收益预期经历了12次下调,这属于偏空的市场信号。但即便如此,19%的每股收益同比增速依旧足以体现默沙东为股东创造价值的强劲能力。

除了品类丰富且高度多元化的产品组合外,沙东近期在监管层面取得了积极进展。首先,去年12月有消息称,默沙东成功与特朗普政府达成药品定价协议。该协议的落地,大幅降低了公司面临的政策不确定性风险。其次,默沙东的一大监管利好是,其胆固醇治疗药物与癌症治疗药物双双斩获美国优先审评券。这意味着默沙东的这两款药物——恩利西肽(enlicitide)与戈沙妥珠单抗(sacituzumab tirumotecan,简称sac-TMT)的审批周期将大幅缩短,得以比常规速度更快地进入市场。这一进展的前景格外值得期待,要知道,血脂异常治疗与癌症治疗两大领域,正是全球医药市场中增长最快的赛道之一,其长期复合年增长率预计分别可达7.8%与9.2%。

在上述诸多积极因素的推动下,市场对默沙东的情绪回暖也就不足为奇了。去年10月时,华尔街分析师给出的“强力买入”评级仅有12个;而目前,这一数字已攀升至15个。除了华尔街机构情绪向好之外,还有一个重要变化值得关注:第三季度财报发布后,Seeking Alpha量化模型对默沙东的评级也从“买入”上调至“强力买入”。不仅如此,默沙东的量化评级在医疗健康领域的超大市值股票中位列榜首,在整个医药行业中也高居第三位。

默沙东量化评级上调的核心原因之一,在于其股价动能正在不断增强。尽管过去十二个月,默沙东股价涨幅为9%,跑输大盘,但在更短的时间周期内,其表现已显著领先。伴随着股价动能持续加速以及基本面不断改善,默沙东有望持续吸引长线投资者的关注。

估值更新

进入2026年,默沙东股价开局良好,年初至今涨幅达4.6%。当前公司市值为2700亿美元,稳居美国第四大制药企业宝座,仅次于礼来、强生与艾伯维。

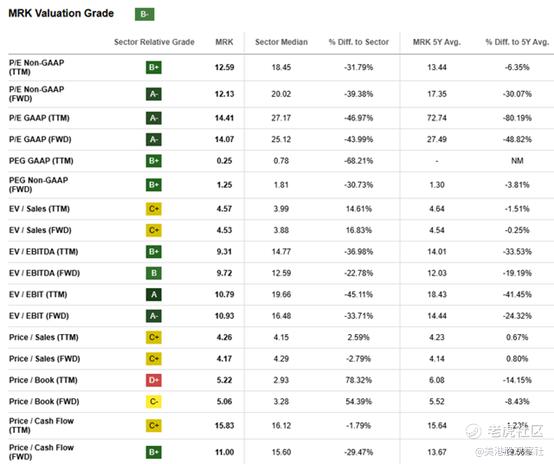

尽管已是美国规模最大的制药企业之一,但默沙东的大部分估值指标仍低于行业中位数水平。如果默沙东的增长能力或盈利能力弱于行业平均水准,这样的估值或许情有可原。但从量化因子评级来看,默沙东在增长与盈利两大维度均斩获高分,这意味着其成长性与盈利能力均优于行业平均水平。

前文已对比过默沙东与主要同行的盈利能力表现。接下来从估值角度,我们看看默沙东与强生、艾伯维在增长指标上的对比情况。不难发现,在反映核心运营盈利水平的关键指标——税息折旧及摊销前利润/息税前利润增速方面,默沙东的表现远超这两家直接对标企业。此外,默沙东的自由现金流转化效率也十分突出:过去三年,公司杠杆自由现金流的复合年增长率达到9%,而同期同行企业的该项数据则处于下滑状态。需要说明的是,未选取营收指标进行对比,并非为了让分析结论更贴合文章观点,而是因为默沙东属于典型的医药价值股,对于这类企业而言,盈利能力的提升远比营收增长更为关键。

除了低于行业中位数外,默沙东当前的估值指标也显著低于自身历史平均水平。其预期非公认会计准则市盈率,较过去五年均值低30%。考虑到默沙东目前营收正稳步增长,且运营杠杆依然强劲,这样的估值折价显然并不合理。此外,受每股收益预期增长的驱动,公司预期市盈率有望在未来几年内出现显著回落。

华尔街分析师预测,默沙东2025财年的非公认会计准则每股收益将达到8.97美元。这一预测数据具备较高可信度,因为2025年四个季度的财报已有三个季度披露完毕。况且正如此前所言,默沙东历来业绩超预期的表现十分亮眼,实现华尔街预期目标的概率极高。若以公司历史非公认会计准则市盈率均值17.35倍进行测算,默沙东的合理估值应为155美元,较当前股价存在42%的上涨空间。

风险更新

经历短期大幅上涨后,股票往往会面临投资者获利了结的压力。过去几个月,默沙东股价涨幅已超30%,如此迅猛的涨势,可能会诱使部分投资者选择落袋为安。另一个可能导致投资者短期抛售默沙东股票的因素,在于其股价的历史季节性规律。柱状图数据显示,从历史表现来看,1月和2月通常并非默沙东股价的强势月份。

此外,默沙东还面临着核心产品可瑞达(Keytruda) 带来的显著集中度风险。这款药物贡献了公司近半数的合并营收,但其美国市场专利将于2028年到期。为对冲这一风险,公司管理层正积极推进产品生命周期管理策略,例如研发新一代剂型、拓展新适应症等。不过,即便管理层在产品生命周期管理方面执行得尽善尽美,也难以完全消除可瑞达专利到期带来的负面影响。

总结

综上所述,即便经历了过去几个月的大幅上涨,默沙东当前股价依旧存在显著的估值洼地。如今,公司股价动能强劲,市场情绪持续向好,多重利好因素共振,有望进一步推动股价上行。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- AlvaThompson·01-09估值洼地还在,分批上车!点赞举报