大鱼吃小鱼,小鱼小虾看水位

本期延续这一期26.1.1《逼仓游戏》:有赢家吗?有的,交易所收租之余将仓位/盘口数据卖给其他人、而资金雄厚能绕过传统marginCall的游戏规则,获得廉价信用资本,并能遥控现货的巨鳄们…属于球员是我的,裁判也是我的,你拿什么来赢我…(原文笔记)

能理解标题+原文笔记那两句话的读者,投资/交易的功底已经不浅了···可以直接跳过第一部分关于资金结构&游戏规则,直接进入第二部分的流动性场景观察。

关于巨鳄吃大鱼,大鱼吃小鱼

常有人用Brige(桥牌)、Texas(德扑)来作为投资交易的DemoGame,其中最传神的就是”装“的游戏,猜你资金量,猜你底牌···

那么上一轮波动率飙升,多空对绞其实就是巨鳄吃大鱼的行情,定价了大鱼们的骸骨,铸造对应价格的景观——就是白银70、黄金4200左右。

这个价位就是巨鳄们捕食后的真空带——(相对)大资金叫牌(相对)小资金,然后看似中立的游戏规则员下场开牌的阶段,随后一片狼藉。

PS当然这里不是说去研究巨鳄生态,因为对于我们(一般投资者)而言,无疑于浮游仰叹日月,徒增伤春悲秋。而是明白谁是制定规则的巨鳄,用他们的视野看游戏本身。

而是理解规则和叫牌的技巧——

1.加入杠杆游戏就是在行驶时把利刃放在方向盘对准心脏(巴菲特的说法)

2.大吃小是并不是靠体量,而是靠信息&策略的分布加权概率

第一点我们无需多讲,老巴旧谈。

第二点则是一种自身策略-系统(上一级对手)策略的反身性理解——

1.加仓的本质是通过逐层丢失自由度+风险偏好来对冲确定性成本的手段。

2.仓位是线性的,经验/信心是加权,但战略/策略是模糊(假设是正确的,错了就该探讨其他问题而不是关注仓位策略),市场却是非线性的——意味着你要用模糊的正确去做概率加权,试图用线性的试错机会去测试非线性的深度。

PS了解期权就知道这里说的就是Gamma···

3.真正市场稀缺的不是策略优势(比如你我这般投资者,本公号/星球提供的策略),而是胜势信息系统,更准确来说是确定性地”消灭/削减“不确定性的价值坐标系。

PS理解上述,就知道为什么到最后巨鳄们都去开赌场,大鱼们都去加入券商买数据了吧?所以笔者写过一个段子被很多人困惑:有些擅长确定优势,有些擅长确定胜势——这并不是故弄玄虚或无的放矢。

那么继去年十二月底的波动率放量后,有三件事值得我们(小鱼)去注意的——

1.继海外交易所将保证金上调后,国内的交易所也跟随了——本质就是给活着的大鱼们降杠杆,将下方的资金结构踩实。

2.币安们推出了黄金、白银的稳定币杠杆合约,太好了是7*24H最高50倍杠杆的心动交易——本质是小鱼小虾米们上杠杆,打窝冲出上方空间···

结合今天大A的4100突破、两融历史级别的2.6万亿,涨幅最大的是有色。

显然这是一轮新的先信资本拉斜率,行情加速的猛攻节奏点,至于看资金结构垮下来,出景观再说···

大宗的本质是通胀,通胀的本质是放水

现代货币金融理论其实一直忽视的是高通胀的现代化——贫富差距,通过财富来支配劳动力,而不是物价飞涨到老百姓们吃不起、住不起···

PS当然前者比后者更文明,起码老百姓还有条活路···

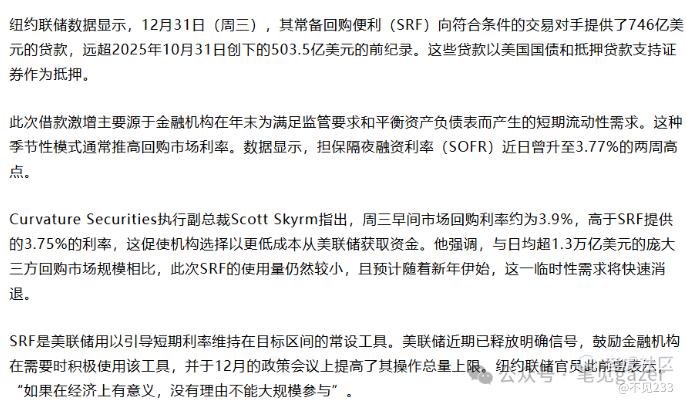

而就在上一轮巨鳄吃大鱼同时期FED-FOMC开始投放流动性···

图:FED-FOMC在“白银闪崩”那天开始投放流动性(USD)

FED-FOMC其实一直在关注这个“波动率“抬升,因为整个金融体系本质是每一层级的资产负债表嵌套,每一层都是上一层主体“部门”的兑付承诺,FED作为最后贷款人。

所以我们宏观现在看什么呢?看USD、JPY的底部在哪里···

PS当然这里我们不展开谈原理,观察路径会写在星球里。

金融市场对美元流动女性体感和实用性,大部分时间都聚焦在银行实体作为中介,当他们的存款准备金率下降到一定水平,就是边际宽松在当前利率&银行监管体系中已经达到边际风险的最大值。

但实际上从全球宏观FICC来看,市场对美元流动性的表现处于非对称性,即宽松一些问题变化不大,但紧一些变化非常敏感,而这个非对称性伴随着美元的强势而变得更显著。

在25.12.16《国家主义的右翼重构》:美国FED-FOMC较于市场更为鸽派的降息叙事,以及重新回归扩表系列(原文笔记)。

从2025年下半年市场美元流动性实际从数量管理的约束,进入中介管理约束(即通胀预期拐点后,美元边际才收紧,再到通胀实际数据回落),通俗理解就是银行泵美元中介能力削弱了,所以有USDX的一轮新高脉冲。

所以结合上述数据,就是大鱼们在被margincall的阶段抛售美债变现现金,伴随着SOFR飙升,银行中介作为金融部门缓冲层压测过高,FED-FOMC“紧急”出手···

这就是巨鳄们吃完大鱼后,所谓真空,随后水位倒灌的事实,水来自哪里?那自然是黄河之水天上来···

那么这一轮就结束了吗?

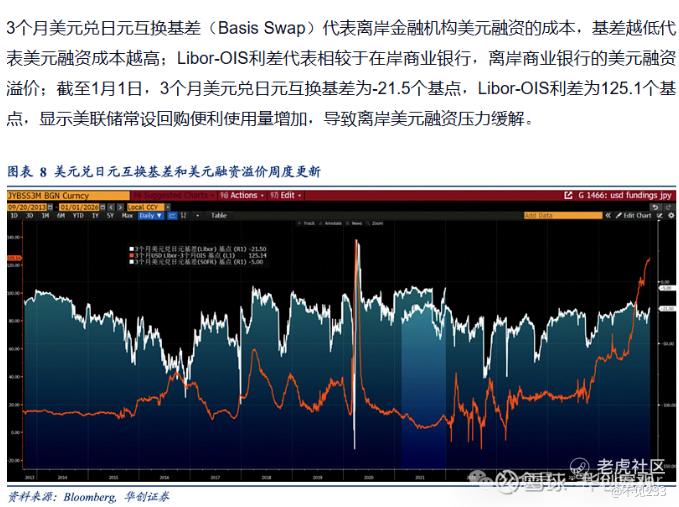

没有这么简单,我们讨论美元流动性时要别忘了有离岸美元和在岸美元流动性的两个场景。

在岸压力大,难道离岸就不大吗?那得感谢日本贬值通过贬值+管理流动性的方式,掉期对冲大部分离岸美元融资压力。

图:懒得自己说直接贴华创证券的观点

但这并非一直奏效,尤其是当日本国债的期限曲线越来越陡峭,政策成本会越发沉重,眼下是一个白银波动率的引爆就得如临大敌,那么之后呢?!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。