诺和诺德2026逆袭:口服“神药”打响绝地反击战

点击上面图片关注我

2025年对诺和诺德来说是艰难的一年,其股价经历了大幅回调,市值蒸发显著。进入2026年,这家丹麦制药巨头正试图扭转局面。

随着口服版Wegovy在2025年12月底获得FDA批准,并于2026年1月在美国上市,诺和诺德迎来了关键转折点。

01 市场表现:从巅峰跌入谷底,期待反弹

2025年诺和诺德股价表现惨淡,累计下跌超50%,遭遇其数十年来最严重的年度跌幅。曾经作为欧洲市值之王的诺和诺德,让位于礼来、诺华等老对手,市值蒸发超过4000亿美元。

股价大幅下跌的背后有多重原因:公司多次下调业绩指引、主要竞争对手礼来持续发力、管理层人事动荡,以及低成本仿制药大举涌入关键美国市场。

转折点出现在2025年12月,诺和诺德宣布旗下新型口服减肥药Wegovy已获得美国监管机构批准。这一消息推动公司股价单日上涨近10%,市场期待诺和诺德能在2026年扭转局势。

02 公司简介:百年药企的专长与挑战

诺和诺德成立于1923年,是一家全球领先的生物制药公司,总部位于丹麦。近百年历史中,公司在糖尿病治疗的胰岛素开发和生产方面居世界领先地位,产品销往全球179个国家。

该公司在代谢疾病领域占据龙头地位,其核心产品司美格鲁肽自2017年上市以来,以突破性疗效重塑糖尿病与肥胖症治疗格局。

除了糖尿病和肥胖症治疗,诺和诺德还专注于罕见血液疾病和内分泌紊乱等其他严重慢性疾病。

2025年,诺和诺德经历了管理层变动,马齐亚尔·杜麦克接任全球总裁兼CEO,同时公司重组了研发部门,旨在提升效率。

03 核心产品:口服Wegovy与未来管线

口服Wegovy的突破性进展

口服版Wegovy是诺和诺德2026年的王牌产品。这款每日一次的口服药在64周临床试验中实现平均减重16.6%,与注射版效果相当。

更令人印象深刻的是,34.4%的受试者实现了体重下降超20%的效果。口服剂型相比注射剂具有明显优势:无需冷藏、便于运输,且更易被患者接受。

定价策略与市场定位

诺和诺德为口服Wegovy制定了激进价格策略:初始剂量每月149美元,维持剂量每月299美元。这一价格远低于市场上其他GLP-1药物,旨在打击复合司美格鲁肽黑市,吸引自费患者。

未来研发管线

CagriSema作为诺和诺德的下一代减肥药物,在临床试验中展现出22.7%的减重效果,与礼来的Zepbound持平,预计2027年初上市。虽然未达到公司设定的25%目标,但仍具竞争力。

此外,Amycretin作为长期“终局”资产,早期数据显示其可能在36周内实现高达22%的减重,且无停滞期,预计2028-2029年上市。口服版Amycretin的减重效果与Wegovy药丸相同,但时间缩短一半,显示其潜在效力。

04 竞争优势:三张王牌的协同效应

口服制剂先发优势

诺和诺德在口服GLP-1药物领域比礼来拥有约3个月的先发优势。公司计划利用这一窗口期建立品牌忠诚度,并已准备充足的药丸库存。

产能扩张保障供应

过去困扰诺和诺德的供应链问题正在缓解。通过收购Catalent的制造基地,公司预计到2026年中期其美国供应链产能将比2024年翻倍。这意味着“缺货”时代基本结束,公司能满足积压的需求。

心血管适应症拓展

SELECT试验结果显示,司美格鲁肽2.4mg注射液可使成年超重或肥胖症患者主要不良心血管事件风险降低20%。这一数据为产品拓展到心血管疾病领域奠定基础,打开更大市场空间。

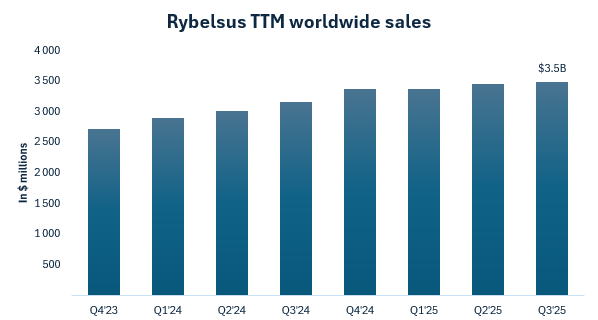

下图:诺和诺德的口服GLP-1药物Rybelsus销售额持续稳定增长,证明口服剂型拥有坚实的市场需求和增长潜力。

05 风险挑战:激烈竞争与价格压力

礼来的强势竞争

礼来作为诺和诺德的主要竞争对手,其Zepbound在头对头研究中显示出优于司美格鲁肽的减重效果。礼来的三靶点药物Retatrutide可能在未来实现28%-30%的减重效果,进一步加剧竞争。

美国定价压力

根据《通胀削减法案》,Ozempic已被选中参与下一轮与政府的价格谈判,预计2027年将面临更为严厉的降价。特朗普政府推动的“最惠国价格”行政令也可能对诺和诺德在美国的定价能力造成压力。

仿制药与复合药问题

诺和诺德估计美国有超过100万患者正在使用复合药房生产的GLP-1药物。尽管FDA已限制仿制药生产,但复合药房仍利用监管漏洞继续销售,侵蚀诺和诺德的市场份额。

专利悬崖逼近

司美格鲁肽在美国的专利将于2032年到期。随着专利到期日的临近,公司需要加速将患者转向新一代产品,以避免收入大幅下滑。

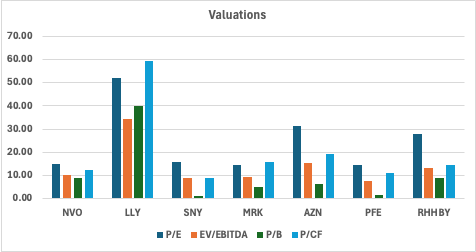

下图:诺和诺德与其他公司对比

06 估值分析:低位布局正当时

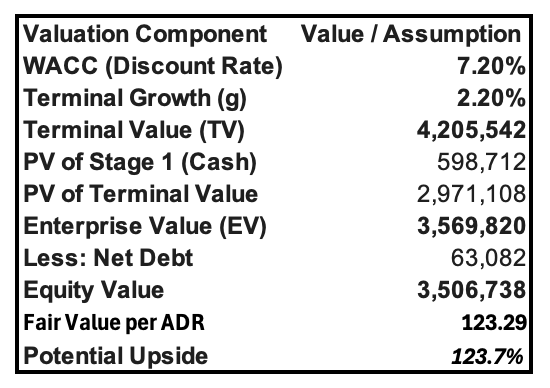

采用DCF模型计算NVO2026年的目标价

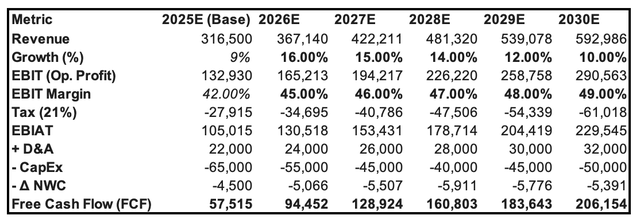

自由现金流预测:模型以2025年预估自由现金流575.15亿丹麦克朗为起点,基于营收增长及利润率扩张(EBIT Margin从42%提升至49%),预测公司自由现金流(FCF)在未来六年将实现强劲增长,至2030年达2061.54亿。这是估值的基础。

折现与终值计算:将2026-2030年的预测自由现金流以7.2%的加权平均资本成本(WACC) 折现至今日,得到现值总额为5987.12亿。随后,以2030年自由现金流为基点,按2.2%的永续增长率(g) 估算2030年后的持续价值,并折现,其现值高达29711.08亿。两者相加,得出企业价值(EV)约为35698.20亿丹麦克朗。

推导股权价值与目标价:从企业价值中减去约630.82亿的净债务,得到归属于股东的股权价值约为35067.38亿丹麦克朗。将此股权价值除以公司流通的美国存托凭证(ADR)数量,即计算出每份ADR的公允价值为123.29美元。

结论:该目标价意味着,相对于撰写分析时的股价,诺和诺德有约124%的潜在上涨空间。

下图:估值模型计算

07 投资建议:2026年的关键布局时点

强力买入的三大理由

一是口服Wegovy的先发优势,诺和诺德有3个月时间窗口在口服减肥药市场建立领先地位;二是估值极低,当前股价已反映市场悲观预期,但未充分计入新产品周期价值;三是产能扩张完成,供应链问题缓解后可满足积压需求。

风险控制建议

尽管诺和诺德具备显著上涨潜力,但投资者应意识到竞争格局恶化、研发失败或海外业务不稳定等风险。建议采取分批建仓策略,将投资组合中的风险暴露控制在合理范围内。

2026年对诺和诺德来说是真正的考验——口服Wegovy的商业化成果将决定公司能否重新赢得投资者信任。随着1月份口服药上市,第一季度的处方数据将初步验证这一战略是否成功。

对投资者而言,诺和诺德在当前估值低位提供了罕见的风险收益比。如果公司能够执行其转型战略,当前股价可能成为长期底部

点击上面图片关注我

近3个月纳斯达克反复震荡,操作难度不小。但我们凭借精准策略,3个月成功逆市实现75%的惊人收益!这证明了美股研报站的策略在市场波动中同样有效。想跟上节奏、把握下一波机会吗?欢迎加入我们!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- DouglasMalan·01-10口服药真给力,抄底等起飞!点赞举报

- 江豚·01-10买入了6月份的看涨期权点赞举报

- Lydia758·01-10阅点赞举报