印尼的转型战略 - 以及对于大宗商品的影响

在前面两篇文章中,我们先后讨论了地缘政治和大宗商品,在2026年我的一个主要工作,就是把这两个领域结合在一起。我虽然不知道最后应该做成什么样子。但我非常清楚我不喜欢的东西,排名靠前的就是长篇大论却缺乏数据,不涉及市场的观点。而且我也很不喜欢把经济和市场对立,仿佛说经济的时候扯市场就像是玷辱了手中的白色拂尘。就像在历史中,我最讨厌的人物中,肯定王衍是排得上号的。

所以我想先聊聊短期的市场问题。

情绪非常炙热,无论是美股还是商品

这种炙热,并不完全是因为经济,或者广泛一些,甚至也宏观资产的走势也有区别。经济很好理解,大部分人都不指望2026年H1,或者Q1有什么明确的经济复苏信号。而如果我们回顾2025年,全球资产表现不错的一个前提,就是利率和汇率的走势都倾向于复苏,尤其是全球性的复苏,美国的长债收益率和美元指数走低,但这个情况在最近有所转向,利率和汇率的方向是走高的。

所以如前所述,当下的商品上涨,你说是基于基本面那肯定是搞自己,有很多品种有自己的结构性叙事。

自由港和南方铜业开年后都是跳空高开,这里面也肯定是长期和短期资金混杂的结果。所以我觉得短期市场走势,在开年第一周就是

- 年初很多资金流入有两个层面的理解,一方面他肯定推升了短期价格脱离一些基本面或者技术指标,另一方面这种年初的资金也有很多是长期甚至配置型资金,他们的看好并不是没有理由的。

所以无论是从逻辑上,还是图形上都是类似的结论,只要长逻辑没有破,这就是逢低买的情况,无非多关注一下短期的背离和情绪是不是太炙热。

回到今天的正题上。

印尼的转型战略

有一句正确的废话叫做“问题的关键是找到关键的问题”,在地缘政治的研究里面,对于一个国家来说,他们每年的工作焦点和矛盾是核心。你去说他追求经济增长,社会稳定,产业升级,人人都会做,但关键是,站在当下,矛盾到底在哪里

而印尼在2026年,至少就有三个迫在眉睫的矛盾摆在眼前:

- 政治上:前总统佐科的下游化战略非常成功,但随着时间推移任何成功的战略都会慢慢失效,所以普拉博沃总统需要谨慎处理政策的延续性和政策的有效性矛盾。

- 经济上:经济发展和民生战略,与财政赤字掣肘的矛盾

- 外交上:中美关系

这里我稍微解释一下背景情况

在过去佐科总统执政的时间里面,印尼执行了非常成功的下游化投资战略,以税收,土地和监管条件作为回报,吸引了非常多的中国投资者,去印尼投资矿产资源,并且循序渐进,吸引中国投资者进行了冶炼厂的投资和下游化的投资。这个投资本身,之前介绍过,符合佐科总统的政治诉求和政治人设,一个没有太多根基的政治家,通过FDI的帮助,以及给群众带来的实打实的经济增长,在雅加达的政治家族丛林中站稳了脚跟。

但任何事情都有自己发展的尽头,镍这个金属,下游主要是不锈钢和电池。在过去几年因为房地产的逆风和磷酸铁锂的使用,需求预期没有之前那么好,然后产能投放之后,价格就开始一路走低。所以印尼的下游化战略,要么就需要继续往电池甚至更下游去发展,例如中国企业已经在印尼建设汽车工厂,要么就需要调整思路,因为继续投资镍这个资源和它配套的冶炼厂,可能效率已经不是最高的了。

这是第一个层面,过去很好的策略,自然失效,而新的战略一方面是市场和经济的结果,一方面也是政治的需要,普拉博沃总统领导一个宽光谱的政治聚合,他并不能完全萧规曹随,大帐篷式的政治聚合需要持续的经济发展,而这正是之前下游化战略无论在经济增速上,还是覆盖广度上两个层面都无法提供的。

另外在经济上

普拉博沃总统是一个非常务实的保守派领袖,在他上任之后,需要提高印尼的经济增速,外资FDI和产能Capex固然是有效的,但看上面这个价格走势就知道,产能投资可能已经越过了那个过剩的临界点,继续投资的效率肯定是降低的。那么经济发展需要新的动力,尤其是普拉博沃总统提出了8%的增速目标,目前的经济增速只有5%,在2025年13%的FDI流入下,印尼经济也已经面对了高利率和失业率的压力,那么在2026年,新的经济增长必须有新的点。

当然可以指望说美国降息之后,印尼央行打开降息空间,我也相信这会发生,但这存在很多不确定性,而且需要时间。

而与此同时,印尼的MBG(Makan Bergizi Gratis)免费营养餐项目在2026年可能需要大概180亿-200亿美元左右的支出。印尼的总财政赤字大概也就是400亿美元左右。所以这个MBG,给学生,母亲提供免费营养餐的计划,需要一个非常巨大的资源投入。而印尼作为一个伊斯兰国家,他们在金融上的保守传达到了杠杆率,无论是居民,企业还是政府,对于借债都有很多警惕,印尼政府的杠杆率并不高,赤字率也只有3%不到。但为了给MBG腾挪更多资源,已经有一些基建项目停止。

这里解释一下,MBG是一个非常雄心勃勃的计划,而且具有现实意义,一方面给学生,孕妇的投资我觉得是民生工程,提高全民素质对于经济长期发展肯定是有价值的,而且通过小企业和采购当地食材,也呼应了之前佐科总统对于小企业的关注。大家顶多只是说这个计划太贵了,但很少有人去质疑说给学生儿童或者孕妇提供餐食不合理。

所以财政需要钱,而且印尼中央政府似乎也看中3%的赤字率目标,我完全理解,因为这个国家曾经被汇率伤害太深,对于国际资本流入流出非常关注,另外之前解释过,印尼的中央银行和他们的经济学制度,基本都是师承伯克利。非常专业也非常在乎市场沟通,有这个担忧我并不奇怪。

最后是外交上,和很多东南亚国家类似,印尼最大的两个贸易伙伴是中国和美国,而且比较独特的是,印尼同时向中国和美国出口

印尼向中国出口最多,其次是美国

所以可想而知,当2025年中美贸易战的时候,印尼面对的压力。这里多说一句,中国在2026年的战略中,从之前的六稳“就业、金融、外贸、外资、投资、预期。” 变成了四稳:就业、企业、市场、预期”。去掉了外贸和外资。在这个竞争的世界里面,出口总是带来外交麻烦,进口总是比较好说话。所以中国和印尼关系不错,和印尼向中国那么多出口也是有关的。

不难理解,在这个中美关系不错的窗口期,印尼政府非常迫切希望尽快完成印尼和美国的贸易协定。这个应该在本月就可以有初步的结果。在开年,奠定和中国美国的关系可能是印尼非常重要的一个外交目标。

具体的问题

把这些问题都讨论完,那么印尼的问题和改革开放初期的中国问题并没有两样,钱从哪里来呢?所有的资源出口国家,财政都不可避免被出口商品的价格影响,财政收入是量和价的结合,从书本上说,价格高了量就少,价格低了量就多,理论上肯定说无所谓啦,价格不重要。

但现实世界里面,商品的需求变化,一般都是小个位数,而商品的价格变化,一年波动20%很正常。所以如果想多赚钱,肯定是涨价而不是降价促销。

所以我们看到了印尼在年初,针对镍和棕榈油的两个战略,我们今天主要讨论镍,就是RKAB中对于镍矿生产配额的限定。最开始说是2.5亿吨。在最近他们能源部长又表示可以根据实际需求调整。所以镍的价格涨停后面又大跌。

为了理解这个事情,首先我们必须讨论普拉博沃的谈判风格和印尼镍矿配额这个事情本身。

普拉博沃总统是一个非常先漫天要价给自己和国家争取利益,然后就地还钱,用现实主义手段取得各方能接受结果的人。作为一名特种部队的指挥官和政治家庭的成员,他非常智慧,老练而且知道利用谈判工具。

简单来说,如果要开个窗户,先把屋顶掀了。然后大家就愿意开窗户了

例如2023年-2024年初,印尼在采购幻影2000这个问题上,当时普拉博沃总统是国防部长,他主导了一个讨论,向国会建议说,因为空军在阵风和F-15EX战斗机被交付之前,有一个空窗期,所以需要向卡塔尔买幻影2000的二手飞机。然后在国会大家都质疑说,干嘛要花这么多钱买一个老旧的飞机,在2024年年初,他宣布撤销这个计划,但大家的预期已经被锚定,看到后面买F-15EX和阵风,就没有理由再去说很多反对意见。

然后在后续讨论F-15EX和阵风的时候,他同样左右逢源,利用法国压低美国的报价,利用美国压低法国的报价。这东西说起来你肯定觉得简单,但真的在采购中,能够在两个大国之间这样游走是需要非常多的政治手腕的。它并不是简单买个菜就结束了,因为每一方都有很多支持者,能够游刃有余的前提是搞得定国内两派不同意见,然后双方都让你出去谈判,这个就非常难了。

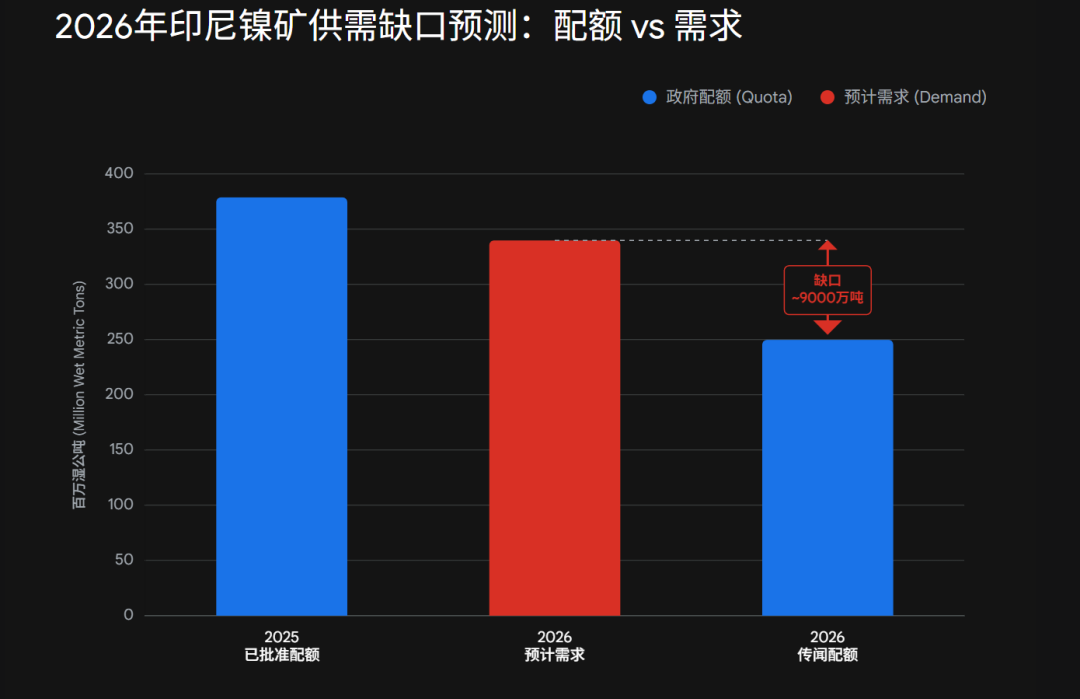

所以我们回到今天这个2.5亿吨的配额上。这个数字大概是个什么概念呢

2025年的配额是3.79亿吨,然后因为总会有一些扰动或者有些人决定今年不想生产太便宜了,所以实际的需求要比这个数字低大概20%左右。

然后2026年大家预期实际需求应该是3.4-3.5亿吨,那么按照逻辑,配额不说增加多少,至少不能比2025年更低。但之前放出来的数字是2.5亿吨。这个配额人为带来了8000-9000吨的差距,而印尼从菲律宾进口的数字是满足不了这个需求的。

所以我们看到镍价疯狂上涨。

坦率说,如果真的是2.5亿吨的配额,那我觉得镍根本没有结束,但我觉得最后的配额大概率不会这么少,有两点

- 第一是之前说过的,漫天要价就地还钱,然后平衡中美本来就是普拉博沃总统非常擅长的事情

- 第二是,这故事2025年就发生过一次。当时也有这个说法。

所以可以看到狼来了和这次不一样的叙事同时发生。我自己的感觉是,最后这个配额,不会是2.5亿吨,但也不一定会和2025年年初那样增加。实际的数字可能是一个中间值,一个就地还钱,满足各方利益之后的中间值。

或者换句话说,我觉得2026年年底,镍的价格高于2025年年底是大概率的。因为印尼的政策思路转变了,2025年年初普拉博沃总统可能没有完全准备好。然后2026年的下游,无论是地产不锈钢,还是固态电池,至少预期比2025年还是好一点。

回到市场上,我对镍的理解不如铜非常多,但我感觉2026年可能也是一个逢低买的思路,短期情绪很炙热,然后空头非常多,这点大家都懂,然后短期出一个事件性驱动之后,无论是逼空也好,还是情绪也好,价格快速走高。后面也许情绪退潮,然后印尼政府开始和各方谈判妥协的时候,价格回落。但到最后我觉得大家可能会发现

- 印尼的发展思路确实是变化了,他们也确实需要更高的出口品价格去支持自己的财政

- 印尼按照价格设置的累进税率,在镍价格上涨的时候会带来更多的中央政府收入,所以从经济上从政治上都有诉求

- 但如果配额太紧张,导致冶炼厂停产,外资对于朝令夕改的政策反感,FDI降低带来,就业和汇率的双重压力同样无法承受。

所以结果可能是居中的,这是普拉博沃总统非常擅长的领域,意味着2.5亿吨肯定是太低了,但他也不一定会延续2025年之前的发展思路。要指望这个配额和过去那样予取予求也不现实。

而且如果从普拉博沃总统的权力结构来说,他对于中央政府的财政诉求,可能高于一些区域的就业压力。这点和佐科总统可能是不同的。

再加上镍的供需可能确实也没有之前那么糟糕的预期

所以我自己觉得2026年年底,镍价比2025年年底更高,是一个大概率的事情,这可能也是一个逢低买的东西,它的节奏取决于印尼的谈判,短期情绪的博弈,中国地产,固态电池的预期。

我自己对于这个品种的基本面其实没有熟悉到可以讨论价格点位,之前我曾经想邀请一些朋友来分享一下,但镍价格涨停了那我觉得没必要去凑这个热闹。我觉得等哪一天情绪稳定,价格回落,到时候可以再来讨论一下这个问题。

我希望这个文章能有所帮助,我觉得地缘政治和大宗商品的结合非常有意思,而且如果用它来理解一些短期市场的博弈,很有帮助。

但限于我的水平,在某些地方肯定有所纰漏,春天我自己也准备去印尼调研一下实际的情况,到那时候也许会有更好的看法。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。