周报:美股小盘股新高,贵金属持续闪耀,财报季开启,2026年Q1盈利预期强劲

上周回顾

1. 美国市场——美股开年强势

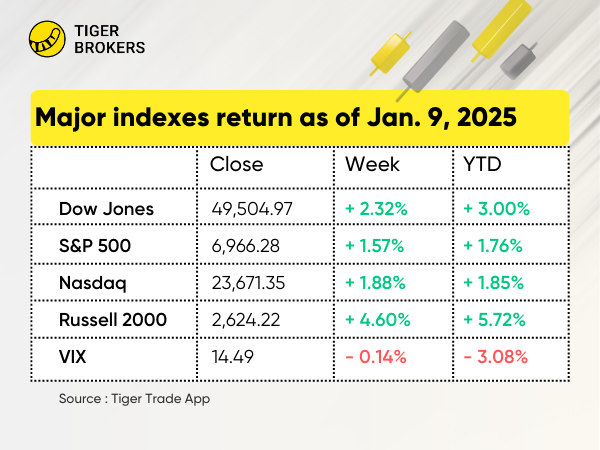

上周美国主要股指均上涨约2.0%。 $标普500(.SPX)$ 与 $道琼斯(.DJI)$ 超过两周前创下的历史高点, $纳斯达克(.IXIC)$ 距离两个月前的历史峰值仅差1.2%。

小盘股上涨: $罗素2000指数ETF(IWM)$ 上涨4.6%,过去六周累计上涨近14%,创历史新高,表现优于大盘股。

金属市场闪耀:贵金属价格回升并延续涨势。黄金交易价超过每盎司4,520美元,白银首次突破每盎司80美元。

股息收益增加:标普500指数净股息在2025年第四季度跃升至131亿美元,高于第三季度的106亿美元,预计2026年第一季度将在创纪录的盈利和销售推动下仍将活跃。

就业下滑:12月新增就业岗位仅5万,低于预期,进一步显示劳动力市场放缓迹象。但市场情绪改善:美国消费者信心连续第二个月上升,达到四个月来的最高水平。

2. 美国板块与个股——基础材料与消费周期股领涨

板块表现:基础材料 +5.83%,消费周期 +4.76%,工业 +3.49%。

半导体与能源板块也表现突出。 $SanDisk Corp(SNDK)$ (+37.12%) 和 $拉姆研究(LRCX)$ (+17.99%) 等公司反映出投资者对AI及芯片相关股票的浓厚兴趣。能源股亦上涨, $雪佛龙(CVX)$ 和 $埃克森美孚(XOM)$ 受委内瑞拉地缘政治因素利好推动。

$英伟达(NVDA)$ :尽管在CES 2026发布Vera Rubin AI平台,其股价仍小幅下跌2.11%,显示AI基础设施领导地位,但AI芯片竞争依然激烈。

$阿斯麦(ASML)$ :上涨9.46%,受益于半导体设备强劲需求及台积电稳健收入增长后的市场情绪。

$台积电(TSM)$ :12月营收同比增长20.4%,推动股价本周上涨1.26%。公司持续受益于AI驱动的先进制程需求。

$APPLIED DIGITAL CORP(APLD)$ :第二季度收入同比增长250%,受AI数据中心需求强劲推动,股价上涨34.4%。公司还宣布正与大型AI超大规模客户进行重要租赁协议高级谈判。

$美国超微公司(AMD)$ :受AI硬件市场竞争加剧影响,本周下跌9.08%,Nvidia与AMD均在CES 2026推出新AI产品。

$阿里巴巴(BABA)$ :本周下跌3.07%,投资者情绪混合,尽管公司持续投资淘宝闪购平台。

$摩根大通(JPM)$ :上涨1.1%,维持顶级金融股地位,市值超过9,000亿美元。

3. 香港市场——恒指微跌0.4%

$恒生指数(HSI)$ :港股小幅下跌0.4%,收于26,231.79点。主要受大型科技股表现参差和全球经济前景担忧影响。 $恒生科技指数(HSTECH)$ 下跌0.86%,收于5,687.14点。

$吉利汽车(00175)$ :下跌5.5%。公司公告2025年总销量同比增长26%,但股价受市场整体趋势和投资者情绪影响。

$极兔速递-W(01519)$ :2025年包裹量同比增长15.27%,达到3013亿件。本周股价上涨15.3%,反映投资者对公司增长前景信心。

$老铺黄金(06181)$ :股价上涨5.95%,受农历新年需求旺盛及分析师乐观预期推动,2026年1月9日收于659港元。

$比亚迪股份(01211)$ :下跌4.25%。尽管推出Ocean Network系列新车型,但受到竞争压力及市场动态影响。

$腾讯控股(00700)$ :本周下跌1.9%,公司继续进行股票回购,回购1.034亿股约63.6亿港元,但不足以抵消市场整体趋势。

$阿里巴巴-W(09988)$ :下跌1.68%,尽管淘宝闪购业务有积极进展,但受市场整体趋势和投资者情绪影响。

$美图公司(01357)$ :上涨6.73%,受分析师积极报告及软件和IT服务板块强劲表现带动。

$小鹏汽车-W(09868)$ :下跌2.24%,公司宣布推出四款新车型,并计划大规模生产类人机器人及飞行汽车,但市场情绪依然谨慎。

4. 新加坡市场——STI上涨1.9%,市场情绪积极

$富时新加坡海峡指数(STI.SI)$ :上涨1.9%,收于4,744.66点。涨幅主要受关键股票表现强劲及市场情绪乐观推动,反映投资者对新加坡市场的信心。

$扬子江船业(BS6.SI)$ :上涨4.9%,Phillip Securities分析技术指标显示看涨信号,股价突破上升三角形形态。

$星展集团控股(D05.SI)$ :周涨2.13%,创历史新高。华侨银行(O39 SI)同样创历史新高,股价首次突破20新元。

$CONCORD NE(SEG.SI)$ :上涨12.5%,在新加坡交易所主板开始二次交易,标志公司重要里程碑。

$Comba(STC.SI)$ :大幅上涨109.79%,反映市场表现强劲和投资者信心。

$立堾集团控股(Q0X.SI)$ :上涨21.25%,符合区域积极趋势及美国市场对地缘政治事件的强烈反应。

$PROPNEX LIMITED(OYY.SI)$ :上涨8.95%,宣布撤销对子公司提起的诉讼,此举对公司声誉和投资者情绪产生积极影响。

$新达产业信托(T82U.SI)$ :截至2025年9月30日季度可分配收入同比增长13.4%,达到5,240万新元。股价保持稳定,反映业务运营良好及市场信心。

$奕丰集团(AIY.SI)$ :微涨0.1%,宣布战略收购Financial Alliance Corporation Limited 30%股权,交易金额约1,960万新元。

5. 澳大利亚市场——蓝Scope钢铁收购风波引发小幅波动

$标普/澳交所 200指数(XJO.AU)$ :小幅波动 -0.11%,收于8,717.8点。市场受投资者情绪分化及个别公司事件影响。

板块表现:油气、电子设备、航天与国防、软饮及铝业领涨。

$BLUESCOPE STEEL LTD(BSL.AU)$ :股价大涨24.3%,澳大利亚超级基金(AustralianSuper)增持至13.52%,董事会拒绝SGH/Steel Dynamics每股30澳元的收购要约。

$PLS Group Ltd(PLS.AU)$ :上涨7.89%,2026年累计上涨13.3%。受特斯拉及电动车产业政策影响,PLS作为上游锂供应商间接受益。市场对电动车及储能需求增长保持乐观,锂作为核心材料受结构性机会推动。

$詹姆斯哈迪(JHX)$ :上涨5.29%,股价受宏观因素影响,包括利率预期(澳储行政策)、中国需求(房地产与基建)及大宗商品价格(铜、铁矿石)。

$WOOLWORTHS GROUP LTD(WOW.AU)$ :上涨2.21%,食品及酒类业务销售和利润稳步增长,市场份额稳定,线上销售和数字化参与带来额外收入。通胀环境下,其“日常必需品”定位吸引注重价值的消费者。

$ARISTOCRAT LEISURE LTD(ALL.AU)$ :持平0.00%,公司游戏机销量改善,数字游戏业务增长,北美市场份额扩大,美元走弱提升海外收入占比。

$BRAMBLES LTD(BXB.AU)$ :下跌0.35%,作为澳洲蓝筹公司,其“Pooling”模式(共享与回收托盘)带来规模经济与环保效益,符合ESG趋势吸引投资者。

本周展望

1. 宏观因素——关键经济指标与财报季将左右市场

美国宏观焦点——通胀与美联储前景

市场将关注12月美国通胀数据,预期同比上涨2.7%,投资者将评估美联储未来利率决策。

生产者物价指数(PPI)与零售销售数据亦将备受关注。

欧洲与亚洲——增长与贸易数据

欧洲:德国与英国将发布GDP数据。

亚洲:中国贸易数据至关重要,预计12月出口增速放缓至2.6%。

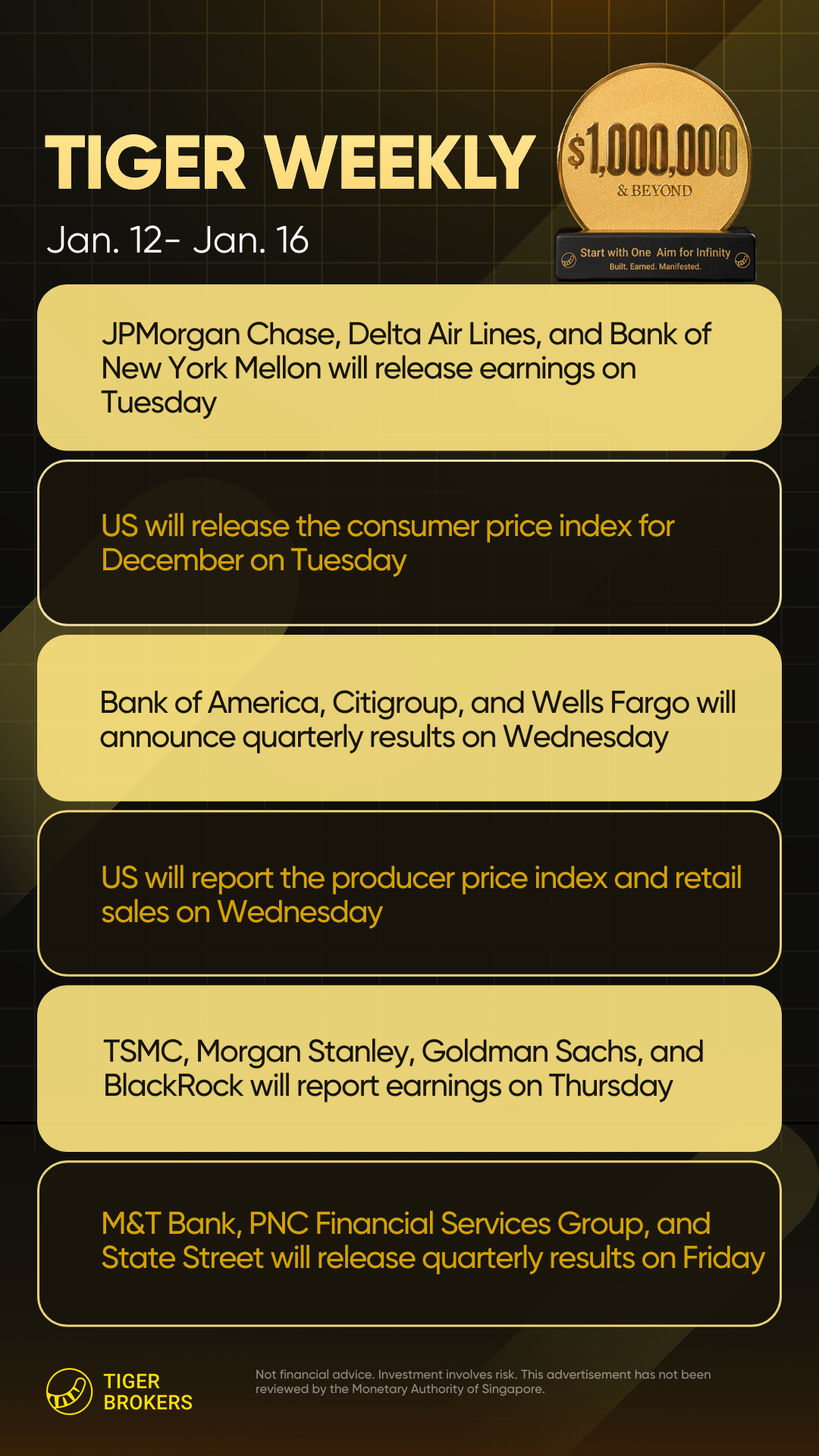

财报季——银行领衔

财报季将由大型美国银行(摩根大通、美国银行、高盛等)率先披露业绩,为华尔街定调。

地缘政治与政策关注

投资者关注地缘政治紧张局势,尤其是委内瑞拉与伊朗,对油价产生影响。

美国最高法院即将就特朗普关税裁决作出判决,仍为政策风险焦点。

其他重要事件

摩根大通医疗健康大会(J.P. Morgan Healthcare Conference)将备受关注。

全球债券拍卖亦将吸引市场目光。

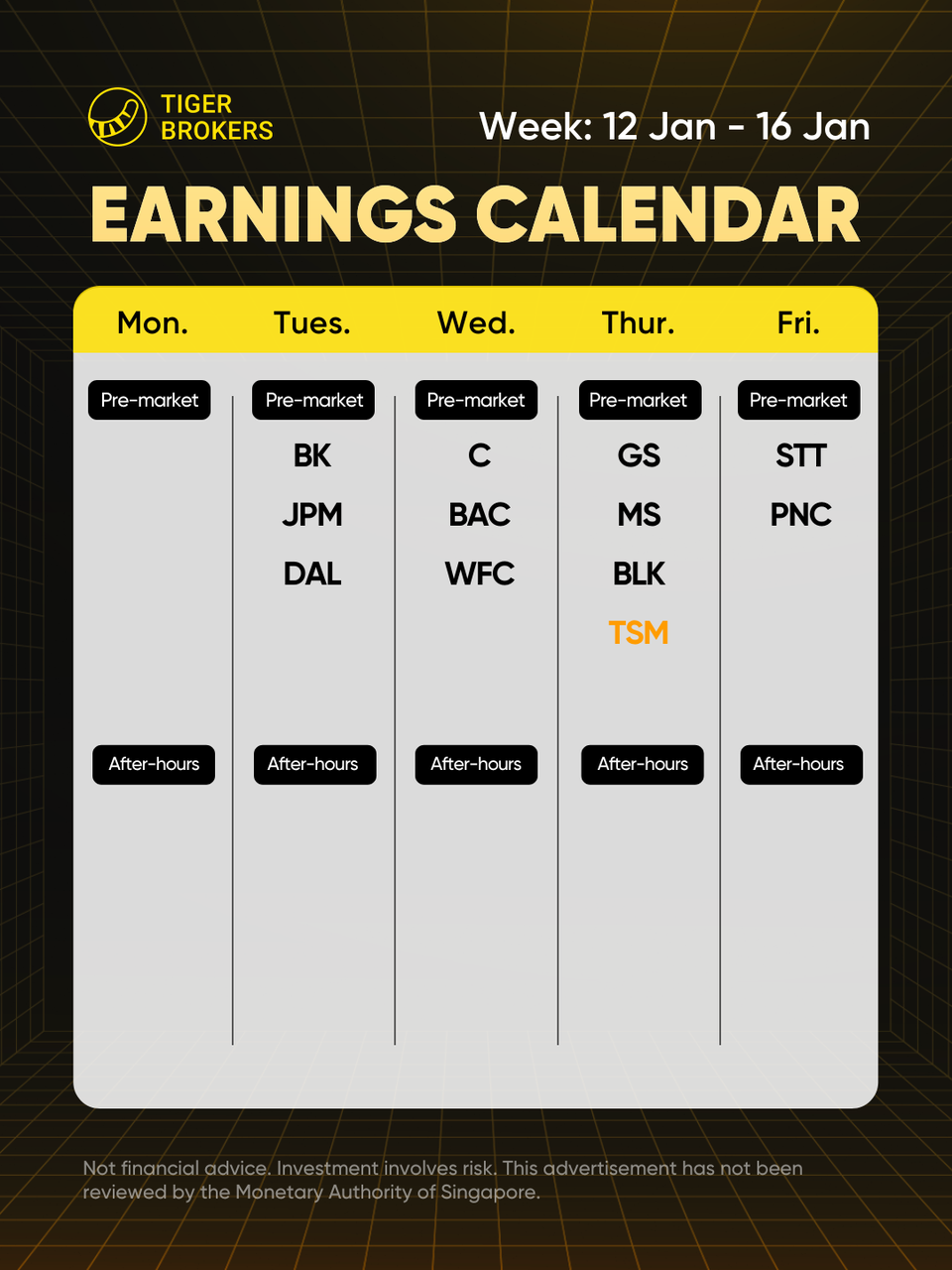

2. 财报焦点:BK、BAC、TSM、STT

本周标志着财报季正式开启,主要由美国大型金融机构及部分全球风向标公司领衔。

大型银行领跑

周二至周三: $摩根大通(JPM)$ 、 $美国银行(BAC)$ 、 $花旗(C)$ 、 $富国银行(WFC)$

重点关注净利息收益率趋势、贷款增长,以及管理层对降息及经济前景的评论。

华尔街重量级公司

周四: $高盛(GS)$ 、 $摩根士丹利(MS)$ 、 $贝莱德(BLK)$

市场将关注投行业务活动、资产流入及资本市场复苏信号。

消费与工业板块

周二: $达美航空(DAL)$

提供对旅行需求、定价能力及消费者支出韧性的早期判断。

全球与科技亮点

周四: $台积电(TSM)$

全球半导体需求与AI相关资本支出趋势的重要风向标。

地区性银行收官

周五: $道富银行(STT)$ 、 $PNC金融(PNC)$

投资者将评估资产负债表强度及区域信贷状况。

整体来看,本周财报将定义2026年初市场预期——特别是利率、增长与风险偏好方面。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。