别家AI在画饼,博通在“晒单”:未来一年半,730亿美元等着入账

在人工智能产业加速渗透的背景下,半导体企业的竞争焦点逐渐转向核心组件供应能力。有外国分析师认为,博通作为行业巨头,其人工智能业务已从概念走向实质落地,超730亿美元的巨额订单储备构建起坚实的增长基础。

作者:Yiannis Zourmpanos

投资论点

博通公司的人工智能业务故事已不再是空谈,而是通过合同稳稳落地。超730亿美元的人工智能订单储备,规模几乎与公司去年总营收持平,不仅为2026财年的业绩提供了清晰可见的支撑,更有望推动人工智能业务实现100%的同比增长。这些订单涵盖了XPU、网络设备、光器件及交换机等多类产品,使得博通成为人工智能数据中心的核心供应商。

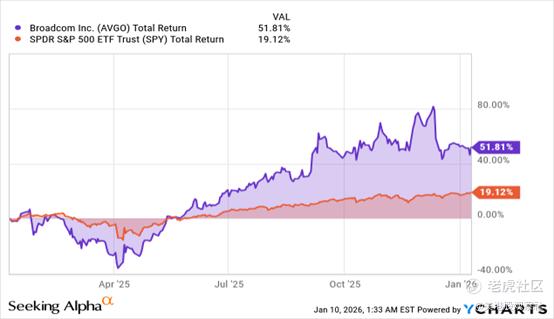

当前,博通的客户多元化进程正在加速,订单储备的转化已近在眼前,现金流创造能力依旧强劲。自10月份来,博通股价仅上涨3.4%,但在过去12个月里,其表现显著跑赢大盘。这是一场基于执行力的增长叙事,而非对市场需求的押注,而博通恰恰具备规模化兑现订单的坚实基础。

730亿美元人工智能订单储备

博通股价的上涨,背后是其庞大且持续扩张的人工智能产品订单储备作为支撑。这家企业已然锁定了巨额长期订单。对于博通的投资逻辑而言,预测市场需求并非核心问题,关键在于完成已签订单的交付——这一确定性为公司营收增长提供了极具吸引力的可见度。

首先,我们拆解这份订单储备的规模。据博通首席执行官Hock Tan透露,公司手握的人工智能产品订单储备已超730亿美元,这批订单将在未来18个月内完成交付。博通2025财年总营收为640亿美元,也就是说,未来一年半仅人工智能业务的订单规模,就超过了公司上一财年的整体营收。

此外,这730亿美元的人工智能订单,占博通1620亿美元总订单储备的近一半。由此可见,人工智能业务已成为博通未来的核心营收支柱,并将持续推动公司整体营收的增长。

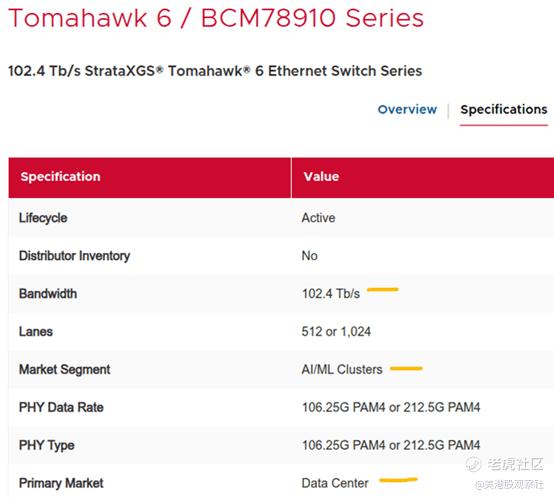

其次,这批订单储备并非集中于单一产品品类,而是覆盖了人工智能数据中心建设所需的各类核心组件,构成了多元化的产品组合。其中,定制化XPU占据订单主体,同时有超200亿美元的订单来自网络组件。旗舰产品“战斧6号”(Tomahawk 6)交换机的订单量创下历史新高,这款每秒传输速率达102太比特的交换机,是连接大规模人工智能加速器集群的关键设备。

订单储备中还包含数字信号处理器(DSP)、激光器等光器件,以及PCIe交换机。这意味着博通既为人工智能数据中心提供核心互联架构,又供应核心运算单元,这种深度嵌入的数据中心布局,让其市场地位具备极强的稳固性。

第三,博通人工智能业务的客户群体正在不断扩大,这有助于降低对少数大客户的依赖风险。2025财年第三季度,博通从人工智能企业Anthropic手中斩获100亿美元订单;第四季度,Anthropic再次追加110亿美元的后续订单。与此同时,博通在该季度新增了第五家XPU客户,初始订单金额达10亿美元,产品预计于2026年底交付。

在短时间内,博通的大型定制芯片客户数量从3家增至5家,这一变化充分印证了市场对其技术的高度认可。公司业绩指引也直接反映出订单储备向实际营收的转化节奏:博通预计2026财年第一季度人工智能业务营收将达82亿美元,同比实现100%增长。

值得一提的是,这一业绩预期完全基于已锁定的巨额订单交付计划。同时,730亿美元只是未来18个月的最低交付额,当前新订单的签约速度还在加快。由此推断,随着时间推移,博通的订单储备规模或将进一步增长。这份订单储备为公司未来六个季度的营收增长提供了“风险对冲”的保障。

另一个令人备受鼓舞的因素,是博通持续加码的股东回报计划。2025财年第四季度,博通将季度现金股息上调至每股0.65美元,较上一季度增长10%。这是自2011年公司开始派发股息以来,连续第15年实现年度股息上调。这一稳定的股息增长轨迹,让人对博通的自由现金流创造能力及股息可持续性更有信心。

除股息之外,博通还在积极推进股票回购计划。公司已延长股票回购授权期限,截至2026年底,仍有75亿美元的回购额度可用。2025财年,博通累计向股东返还175亿美元资金,其中111亿美元用于股息派发,64亿美元用于股票回购。

这种“股息增长+股票回购”的双重回报模式,表明博通创造的现金流已远超其运营与增长投资所需。第四季度高达75亿美元的自由现金流,足以覆盖这些股东回报支出。除股价上涨外,这项股东回报政策是持有博通股票的又一直接收益来源。

人工智能业务占比提升

可能制约博通股价上涨的一个核心问题在于,其人工智能业务的毛利率低于传统半导体和软件业务。随着人工智能营收在总营收中的占比不断提升,公司整体毛利率或将受到拖累。博通管理层对此给出了明确的业绩指引。

据首席财务官Kirsten Spears透露,2026财年第一季度,公司毛利率将环比下降1个百分点,这一变化主要源于人工智能业务营收占比的提升。这并非一次性事件,全年毛利率都将受到业务结构变化的影响。由此可见,随着人工智能业务的快速扩张,这种毛利率承压的态势可能会持续存在。

毛利率被摊薄的问题源于大额人工智能订单的商业模式转变。博通不再局限于销售高毛利率的定制芯片,而是更多地采用系统级销售模式,Anthropic的大额订单正是采用这一模式。

系统级销售意味着博通需要交付整套机柜设备,其中既包含自主研发的高价值定制XPU,也涵盖第三方组件,比如高带宽内存及其他系统配件。这些第三方组件的成本会直接计入公司成本,从而拉低毛利率。市场对这一毛利率预期的反应较为强烈——这意味着即便营收实现大幅增长,毛利率下滑仍可能对博通股价产生负面影响。

不过管理层表示,毛利率的下滑有望在营业利润层面得到抵消。尽管毛利率百分比有所下降,但人工智能业务带来的营收规模增长,将产生运营杠杆效应,推动营业利润绝对值实现大幅增长。简而言之,博通的毛利绝对值可能上升,但毛利率百分比会有所下降。

2026财年第一季度的毛利率百分比,将是衡量公司盈利能力的核心指标,需要密切关注。该指标一旦下修,将直接对博通的股票估值构成压力。同时,博通非人工智能半导体业务的增长陷入停滞,该业务在2025财年第四季度的营收为46亿美元。

展望未来,公司预计2026财年第一季度非人工智能业务营收为41亿美元,同比持平。据首席执行官透露,该业务暂无明显复苏迹象。企业在人工智能领域的巨额资本支出,正挤压非人工智能领域的投入,这使得博通对人工智能业务的依赖度日益加深。

传统半导体业务已不再为博通的营收增长贡献力量。这种增长集中于单一业务板块的局面,是以牺牲其他大型业务板块为代价的,这也让博通的业绩表现对人工智能市场的持续扩张高度敏感。

总结

博通手握730亿美元已签订单,这份订单储备覆盖人工智能数据中心核心组件,且正以迅猛的速度转化为营收,为市场提供了罕见的人工智能业务确定性。凭借100%的人工智能业务同比增长、持续扩张的客户群体,以及强劲的股东回报能力,博通股价的上涨动力源于实打实的执行力,而非依赖预期炒作或择时博弈。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 千祥云集xyq·01-13就超过了公司上一财年的整体营收1举报

- RalphWood·01-12博通订单太猛了,AI落地快稳赚!1举报

- Lydia758·01-12阅1举报