UBS万字:川普信用卡新政政治博弈与逻辑

UBS Global Research于2026年1月11日发布重磅研报,标题直截了当:《Why 10% credit card interest rate caps are unlikely, and what the knee-jerk reaction may be》

研报核心观点明确——利率上限大概率不会落地,但短期市场情绪冲击不可避免。

那意思这玩意儿纯就是一个作秀..伤害商业银行利益太大,最后应该会被叫停

川普在社交媒体上的表态很清晰:从2026年1月20日起,信用卡APR实施10%上限,有效期一年。时间节点选在midterm选举前,

affordability议题正是选民痛点。但UBS的判断同样清晰:这需要国会立法,行政令几乎必然面临overwhelming legal challenges。

CFPB的late fee rule已经“dead in the water”,信用卡行业的游说能力在2025年Genius Act讨论中已充分展现。

但假设真的落地,影响有多大?UBS原文写得很直白:"It's just math"(就是算术题)。

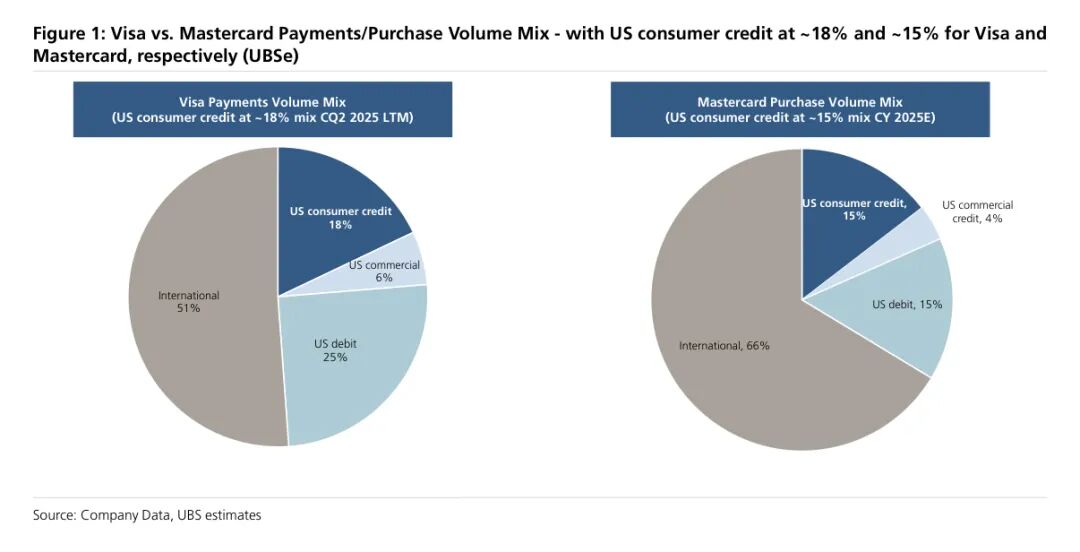

美国的银行卡普遍利率是15%到18%

信用卡承销的through-the-cycle loss assumption通常在5%左右,而当前各大发卡行的charge-off rate差异显著:AXP仅2.10%,JPM为3.15%,而BFH高达7.37%。

再叠加JPM best-in-class的2.41% cost of deposits和运营成本,10%利率上限将直接cut off credit availability to those that need it most,也就是中低收入美国人。

Consumer spending占美国GDP约70%。Boston Fed数据显示,年收入低于8.3万美元家庭的信用卡消费约占总量的26%。UBS的措辞是“at severe risk”——这意味着经济层面的连锁反应不可小觑。

UBS预判BFH、SYF最脆弱;COF处于中间地带(positioning crowded long但有network战略buffer);JPM、C、BAC、V、MA反应相对温和;AFRM、KLAR等BNPL玩家若不被纳入cap范围,反而可能成为beneficiary。

完整股票清单与持仓逻辑,研报原文已上传星球。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。