美股 英特尔和AMD今天为什么爆涨?

美国通胀数据并未能改变市场对美联储降息时点的预期,美股三大指数收跌,道指跌幅0.80%,纳指跌0.1%,标普500跌幅0.19%。

降息预期:从“很快”到“很久”

最新公布的12月核心CPI同比增速降至2.6%,持平四年低位,符合甚至略优于部分市场预期,但这份通胀报告并未如愿点燃多头行情。

目前利率市场对美联储的定价非常清晰:近期降息基本没戏。1月不降,3月大概率也不降,交易员们将最早的降息时点押注在了6月份。

被誉为“新美联储通讯社”的记者 Nick Timiraos 评论称,美联储官员目前需要看到更确凿的证据,要么是就业市场实质性转弱,要么是价格压力进一步消退。而后者可能需要至少再观察几个月的通胀数据才能证实。

更值得警惕的是,专业资金已开始为“2026年不降息”进行极端对冲:

SOFR期权堆仓:投资者在3月、6月和9月的合约上大规模押注高利率持续,这并非象征性买入,而是真金白银地为“上半年不降息”买保险。

共识重塑:市场开始接受高利率不再是短期过渡,而是2026年的常态,“钱的投票”远比口头预期更冷酷。

美联储中性派转向带来的寒意

在数据发布一小时后,圣路易斯联储主席穆萨莱姆(Alberto Musalem)的一番话击碎了反弹希望。他直言,目前几乎没有近期进一步降息的理由。

作为一名立场偏向中性、技术官僚型的官员,他的表态往往代表了联储内部的共识形成。当这种“中间派”明确拒绝降息暗示时,意味着联储的政策重心已彻底倾向于压制通胀残留,而非担心衰退。

摩根大通重挫金融板块

作为行业风向标的摩根大通在财报中确认,投行业务收入低于指引,摩根大通股价周二跌超4%,直接重挫了金融板块。

摩根大通财报给出的信号是在高利率环境下,资本市场的活跃度恢复慢于预期,运营成本的上升正在侵蚀利润。由于市场此前对这一季报寄予厚望,这种“不及预期”的打击对指数形成了实质性拖累。

美股投资网机会

今天无人机科技股 RCAT狂飙超15%!

消息面上,公司发布的业绩预告极度亮眼:预计 2025 财年第四季度营收将达到 2400 万至 2650 万美元,较去年同期惊人地增长了约 1842%。这种爆发式的增长直接证明,RCAT 持有的国防订单正在以超出预期的速度转化为实际收入,彻底点燃了多头情绪。

除了业绩层面的“硬核”支撑,政策红利的深度发酵也为股价提供了强力背书。随着 Z 府对外国品牌无人机限制的持续收紧,作为拥有 Blue UAS 认证(美军认可)的本土领军企业,RCAT 已成为美国国防部及各级 Z 府部门“国产替代”的首选。

市场目前正押注新一届 Z 府将进一步扩大国防预算并加速无人机采购,叠加该股此前较高的空头仓位,在利好刺激下触发了显著的空头挤压(Short Squeeze),促成了今日的暴力拉升。

而我们在2025年12月31日,在RCAT只有8.08美元的时候,我们就通知VIP社群买入,短短几天时间浮盈就达到了71%! $Red Cat Holdings Inc.(RCAT)$

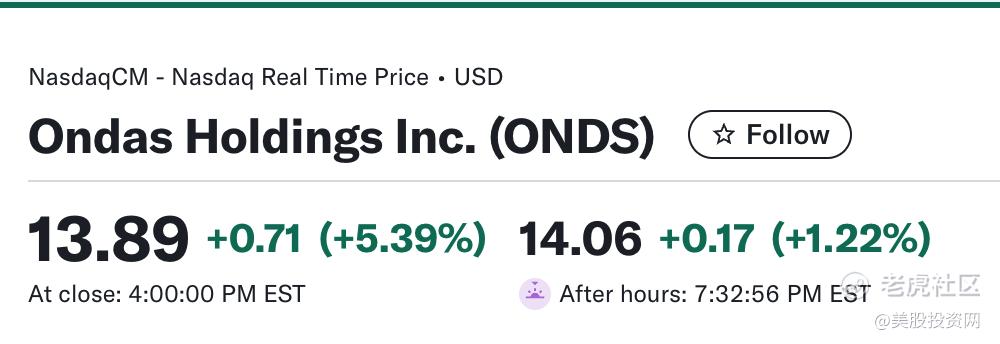

我们“2026首选必买股”的无人机 ONDS日同样表现不俗,收涨 5.39%。 $Ondas Holdings Inc.(ONDS)$

今日其走势不仅受 RCAT 业绩爆发的情绪带动,更得益于自身基本面的重大利好:公司近期刚完成一笔 10 亿美元的巨额溢价融资。这种机构不惜“加价”买入的大手笔操作,向市场释放了极强的做多信号。手握巨额现金的 ONDS,正处于 2026 年爆发式扩张的前夜。

英特尔和AMD今天为什么大涨?

周二,英特尔一度大涨超9%,创下近两年新高;AMD涨幅超过6%。

这次集体大涨的直接原因是华尔街知名投行 KeyBanc Capital Markets 同时将两家巨头的评级上调至“增持”: $美国超微公司(AMD)$ $英特尔(INTC)$

AMD 目标价:270 美元

INTC 目标价:60 美元

此外,KeyBanc 还提出了令人振奋的观点:到 2026 年,AI 服务器芯片的产能可能已经被提前抢光。

AMD 是美股投资网2025年7月必买股,当时价格137美元

美股 7月看好两支股,潜力巨大!!

2026年. 产能已基本“售罄”

如果说2024年和2025年是计算卡(GPU)的天下,那么2026年将是高性能服务器 CPU 补齐短板的关键年。

KeyBanc 的供应链调研显示,由于全球云巨头(Hyperscalers)对 AI 基础设施的投入依然激进,英特尔和 AMD 的最新一代服务器 CPU 需求远超预期。分析师指出,两家公司 2026 年的服务器 CPU 产能已基本处于“售罄”状态。

这种极度供不应求的局面给了芯片厂商极强的议价权。据美股投资网了解到,英特尔和 AMD 都在考虑于 2026 年第一季度将服务器芯片的价格提高 10% 到 15%。在资本市场眼中,提价即利润,利润即股价,这是最纯粹的利好逻辑。

英特尔终于交出了满意的“成绩单”

今天英特尔涨幅比 AMD 更大,这源于市场对其“制造反转”的重新定价:

18A 工艺良率突破: 报告显示,英特尔最尖端的 18A 工艺良率已提升至 60% 以上。这个数字非常关键,它意味着英特尔已经具备了大批量生产 Panther Lake 处理器的能力。虽然与台积电相比仍有差距,但已经足以压制三星,坐稳全球晶圆代工第二把交椅。

拿下苹果大单:英特尔 Foundry 已成功签下苹果作为客户。预计 2027 年开始为 MacBook 和 iPad 生产低端 M 系列芯片,并有望在 2029 年染指 iPhone 的 A 系列芯片。

云端动能强劲: 12 月的监测数据显示,英特尔最新一代 Granite Rapids 在 AWS(亚马逊云)上的部署环比大增 12%。这种“新旧更替”的速度说明,企业和云服务商正在加速淘汰旧硬件,转而拥抱英特尔的新平台。

AMD高位溢价背后的“份额统治力”

相比英特尔的“绝地求生”,AMD 更多表现出的是稳扎稳打的“霸主气场”:

AI 营收目标调高: 市场现在预计 AMD 的 MI355 和 MI455 系列 AI 加速器在 2026 年将贡献 140 亿至 150 亿美元 的营收。

Turin 平台的统治力: 尽管 12 月整体实例数持平,但 AMD 的最新 Turin 平台 实例环比增长 4%,在阿里云、AWS 和谷歌云(GCP)的渗透率持续攀升。分析师预计,AMD 今年的服务器 CPU 业务将实现至少 50% 的增长。

分析师力挺:KeyBanc 将 AMD 的目标价上调至 270 美元。尽管远期市盈率(P/E)34 倍已经不便宜,但只要 AI 带来的结构性升级不停止,AMD 依然是资金配置的首选。

结构性升级而非简单复苏

我们需要理清一个事实:现在的上涨并不是因为传统电脑卖得更好了,而是 AI 服务器驱动的硬核升级。

从云厂商的数据来看,微软云(Azure)正在大规模关掉那些运行旧芯片的服务,与之相对的是新一代高算力芯片(如英特尔的 Granite 和 AMD 的 Turin)占比却在猛增。这说明资本开支已经从“广撒网”变成了“精算力”。

美股投资网分析认为,英特尔目前处于“预期修复”阶段,任何工艺上的进展都是巨大的利好;而 AMD 则是“估值溢价”阶段,它需要用持续超预期的财报来证明自己对得起 270 美元的身价。

对于散户而言,接下来的关键时点是 1 月 22日英特尔的财报 以及随后的 2 月 3 日AMD 业绩发布。届时,2026 年的订单指引将正式揭晓。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- HarleyJonson·01-14英特尔和AMD这波AI驱动太猛了!继续冲!点赞举报